Principaux enseignements :

- Des résultats en hausse : McKesson Corporation a publié un bénéfice par action ajusté de 9,34 dollars au troisième trimestre, contre des estimations de 9,22 dollars le 4 février, ce qui a incité la société à relever ses prévisions de bénéfice par action ajusté pour l'ensemble de l'année à 38,80-39,20 dollars, soit une croissance de 17 % à 19 % par rapport à l'année précédente.

- Sortie de la Norvège : McKesson Corporation a finalisé la vente de ses activités norvégiennes de vente au détail et de distribution à NorgesGruppen le 30 janvier, marquant ainsi sa dernière sortie européenne et réorientant les capitaux vers les services d'oncologie et de biopharmacie, qui ont généré une croissance de 57 % du bénéfice d'exploitation au troisième trimestre.

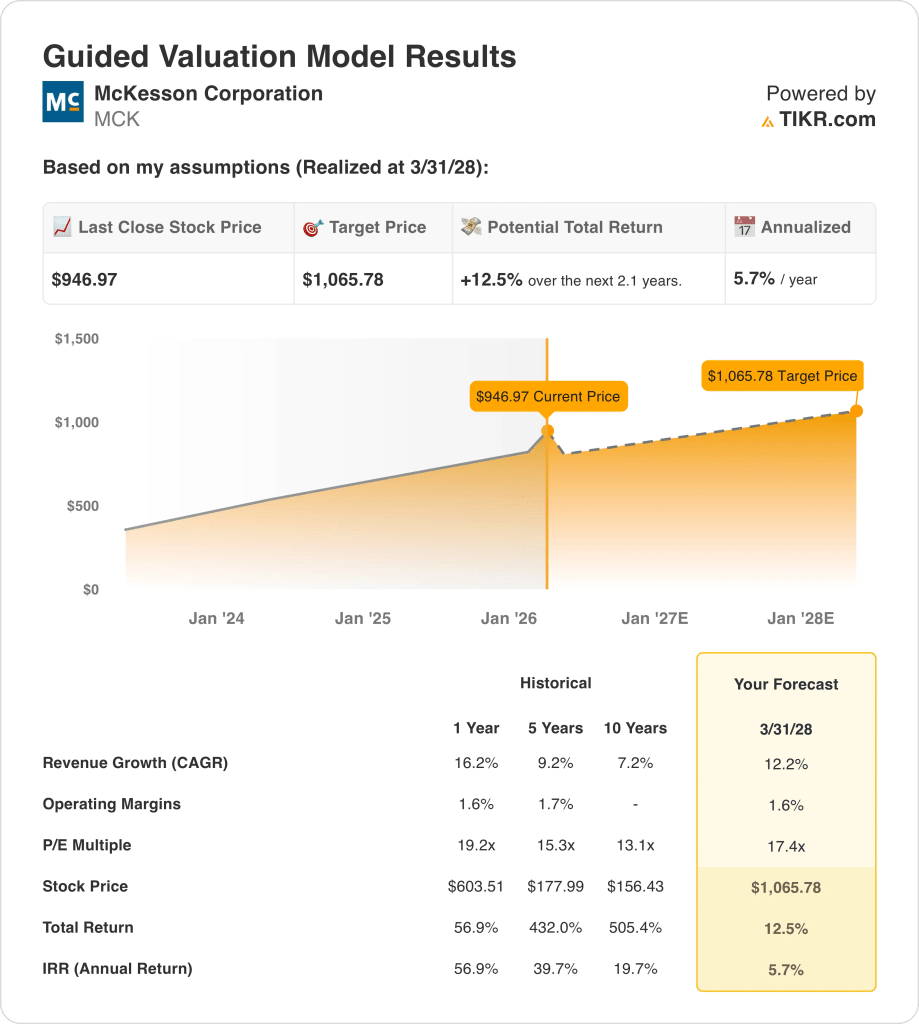

- Objectif de cours : Sur la base d'une croissance des revenus de 12 %, de marges d'exploitation de 1,6 % et d'un multiple de sortie de 17,4 fois, l'action McKesson pourrait atteindre 1 066 $ d'ici mars 2028, contre 947 $ aujourd'hui.

- Profil de rendement : McKesson Corporation implique une hausse totale de 13 % de 947 $ à 1 066 $ sur 2,1 ans, ce qui équivaut à un rendement annualisé de 6 %, soutenu par des rachats d'actions planifiés de 2,5 milliards de dollars et des flux de trésorerie disponibles de 9,6 milliards de dollars sur les 12 derniers mois.

Analyse des arguments en faveur de McKesson Corp.

McKesson Corporation(MCK) a déclaré des revenus de 106,2 milliards de dollars au troisième trimestre la première semaine de février, dépassant les estimations de 300 millions de dollars, le segment de l'oncologie et des spécialités multiples ayant enregistré une croissance des revenus de 37% et une croissance du bénéfice d'exploitation de 57% pour atteindre 366 millions de dollars.

Pour l'exercice 2025, les recettes de 359 milliards de dollars ont augmenté de 16 % grâce à une marge brute de 12,8 milliards de dollars à 3,6 %, mais le bénéfice d'exploitation de 4,9 milliards de dollars s'est maintenu à seulement 1,4 % de marge d'exploitation, car 7,9 milliards de dollars de frais de vente et d'administration ont consommé la majeure partie de la marge brute dans le réseau de distribution.

Les revenus de distribution du GLP-1 ont atteint à eux seuls 14 milliards de dollars au troisième trimestre, en hausse de 3 milliards de dollars ou 26% en glissement annuel, avec une croissance séquentielle de 7%, ce qui renforce le volume des médicaments spécialisés en tant que principal moteur de revenus à l'approche du quatrième trimestre de l'exercice 2026.

Le PDG Brian Tyler a déclaré lors de la conférence téléphonique sur les résultats du 4 février que "la cohérence de notre stratégie, l'exécution opérationnelle et la gestion disciplinée du portefeuille ont conduit à des résultats à long terme exceptionnels", faisant référence à un TCAC du BPA ajusté sur 5 ans de 18 % et à un rendement du capital investi dépassant désormais les 30 %.

Le 30 janvier dernier, la cession de la Norvège a permis de libérer l'allocation de capital vers l'infrastructure oncologique, le réseau d'oncologie américain soutenant désormais environ 3 400 fournisseurs et PRISM Vision ajoutant plus de 200 spécialistes de la rétine et de l'ophtalmologie.

Trois cessions d'actions d'initiés distinctes par le SVP Controller, le Chief Legal Officer et le Chief HR Officer entre le 9 et le 19 février introduisent un signal de prudence par rapport à l'appréciation des actions de 43 % enregistrée en 2025.

La tension de l'investissement est centrée sur la question de savoir si l'action McKesson maintient une croissance des revenus de 12 % et des marges d'exploitation de 1,6 % jusqu'à la séparation de l'introduction en bourse du secteur médical-chirurgical prévue pour le second semestre 2027, dans un contexte de prix actuel de 947 $, de multiple de sortie de 17,4 fois et de rendement annualisé de 6 % jusqu'en mars 2028, qui se situe en dessous du taux de rendement minimum de 10 % des actions.

Ce que dit le modèle pour l'action MCK

Le chiffre d'affaires de 300 millions de dollars enregistré par l'action McKesson au troisième trimestre et la cession de la Norvège, finalisée le 30 janvier, renforcent la thèse de la croissance de l'oncologie et de la biopharmacie, mais la structure de la marge d'exploitation de 1,4 % sur une base de revenus de 397 milliards de dollars ne laisse pratiquement aucune marge de manœuvre pour l'absorption des coûts avant que les bénéfices ne se détériorent.

L'hypothèse de croissance des revenus de 12,2 %, de marges d'exploitation de 1,6 % et d'un multiple de sortie de 17,4 fois produit un prix cible de 1 066 $ d'ici mars 2028, l'hypothèse de marge étant conforme au niveau de 1,4 % déclaré pour l'exercice 2025 et l'hypothèse de croissance étant supérieure au TCAC de 9,2 % sur cinq ans, mais inférieure au TCAC de 16,2 % sur un an.

L'hypothèse de marché pour le P/E à terme au 18 février s'élève à 21,90x, passant de 16,45x en décembre 2024, étant donné que les revenus de distribution du GLP-1 ont augmenté de 26% et que le bénéfice d'exploitation du segment oncologie a bondi de 57%, ce qui a incité les investisseurs à payer plus de 20x, plaçant la sortie du modèle à 17,4x bien en dessous de l'hypothèse de marché actuelle et exigeant une dévaluation significative pour atteindre le prix cible.

L'objectif moyen des analystes de la rue de 980 $ par rapport à une clôture de 947 $ produit un ratio objectif/prix de 103,5 %, en baisse par rapport à 114,7 % en décembre 2024, l'action ayant progressé plus rapidement que les objectifs des analystes, tandis que la répartition actuelle des recommandations de 10 achats, 3 surperformances, 4 conservations et 1 sous-performance reflète une conviction stable qui ne s'est pas matériellement renforcée en dépit du gain de 43 % en 2025.

Le modèle offre une hausse totale de 12,5 %, de 947 $ à 1 066 $, ce qui équivaut à un rendement annualisé de 5,7 %, nettement inférieur au seuil de 10 % des capitaux propres, soutenu par un flux de trésorerie disponible de 9,6 milliards de dollars, mais limité par un marché qui évalue déjà l'action à un prix supérieur au multiple de sortie du modèle.

Trois cadres supérieurs, le SVP Controller, le Chief Legal Officer et le Chief HR Officer, ont cédé des actions entre le 9 et le 19 février, ajoutant un signal d'initié prudent à une action qui se négocie déjà au-dessus du multiple de sortie du modèle de 17,4x à une hypothèse de marché de 21,90x.

Il s'agit d'une vente à forte conviction: le rendement annualisé de 5,7 % est nettement inférieur au seuil de 10 %, l'hypothèse de marché de 21,90x se négocie déjà 26 % au-dessus du multiple de sortie de 17,4x du modèle, ce qui nécessite un déclassement pour atteindre 1 066 $, la moyenne de la rue à 103,5 % du prix actuel signale l'épuisement de la hausse à court terme, et trois cessions d'initiés en 10 jours renforcent le signal.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action McKesson :

1. Croissance du chiffre d'affaires : 12,2

L'action McKesson a enregistré une croissance de 16,2 % de ses revenus au cours de l'exercice 2025 pour atteindre 359 milliards de dollars, grâce à la croissance de 26 % des revenus de distribution du GLP-1 et à la hausse de 37 % des revenus du segment de l'oncologie, mais ces deux vents contraires sont maintenant confrontés à une décélération naturelle à mesure que le cycle de lancement du GLP-1 arrive à maturité.

L'estimation de l'exercice 2026 de 408 milliards de dollars reflète une croissance de 13,8%, presque conforme à l'hypothèse du modèle, car les revenus du segment pharmaceutique nord-américain de 88,3 milliards de dollars au troisième trimestre ont augmenté de 9%, tandis que les acquisitions en oncologie, y compris PRISM Vision et Florida Cancer Specialists, ont ajouté des revenus supplémentaires qui n'étaient pas présents dans la base de l'année précédente.

L'hypothèse du modèle de 12,2% jusqu'en mars 2028 repose sur le maintien d'une croissance séquentielle du GLP-1 supérieure à 7% par trimestre, la séparation de l'IPO de Medical-Surgical sans perturber les revenus de distribution, et la croissance du bénéfice d'exploitation de North American Pharmaceutical qui se maintient dans la fourchette guidée de 8%-12%.

Tout ralentissement du volume séquentiel du GLP-1 en dessous de 7 %, combiné aux coûts de séparation de Medical-Surgical et aux réductions de prix de l'IRA Part D sur les 10 premiers médicaments entrant en vigueur en janvier, aggrave le manque à gagner plus rapidement que les contributions à l'acquisition d'oncologie ne peuvent l'absorber, car chaque manque à gagner de 1 % sur 408 milliards de dollars représente 4 milliards de dollars de croissance du chiffre d'affaires non réalisée.

Ce chiffre est inférieur à la croissance du chiffre d'affaires de 16,2 % sur un an, car les volumes du cycle de lancement du GLP-1 et les acquisitions en oncologie de PRISM et Florida Cancer Specialists ont créé un effet de base qui ne se répète pas, et pour maintenir 12,2 %, il faut que la croissance de la distribution spécialisée reste supérieure à 9 % sans que d'autres vents contraires liés aux prix de l'IRA ne réduisent la contribution au chiffre d'affaires des médicaments de marque.

2. Marges d'exploitation : 1.6%

L'action McKesson a déclaré des marges d'exploitation de 1,6 % pour l'exercice 2025 sur un revenu d'exploitation de 4,92 milliards de dollars, la marge brute de 12,82 milliards de dollars à des marges de 3,6 % ayant financé 7,91 milliards de dollars de frais de vente et d'administration, ce qui laisse moins de 2 cents de chaque dollar de revenu comme revenu d'exploitation dans une base de distribution de 359 milliards de dollars.

L'hypothèse du modèle de 1,6 % est conforme au niveau déclaré de 1,6 % pour l'exercice 2025, cohérent avec l'estimation de la marge EBIT de 1,6 % pour l'exercice 2026, car l'amélioration de 138 points de base des dépenses d'exploitation en pourcentage du bénéfice brut au troisième trimestre compense les vents contraires de l'investissement dans l'infrastructure technologique d'environ 0,05 $ par action au quatrième trimestre.

Le maintien de 1,6% jusqu'en mars 2028 nécessite que les SG&A augmentent moins vite que le rythme de 13,8% des revenus prévu pour l'exercice 2026, que les coûts de séparation médico-chirurgicale restent dans les limites prévues avant l'introduction en bourse au second semestre 2027 et que l'amélioration de la marge du segment oncologique provenant de l'intégration de PRISM et de Florida Cancer compense la croissance des dépenses de l'entreprise supérieure à 620 millions de dollars.

L'hypothèse de marché pour le ratio cours/bénéfice à terme au 18 février s'élève à 21,90x, en augmentation par rapport à 19,91x en décembre 2025, étant donné que le BPA ajusté du troisième trimestre de 9,34 dollars contre 9,22 dollars estimés et la révision à la hausse des prévisions pour l'ensemble de l'année ont incité les investisseurs à dépasser 20x, créant ainsi une prime de sentiment que l'hypothèse de marge plate de 1,6 % du modèle ne soutient pas entièrement.

Toute défaillance dans la discipline des SG&A, combinée aux coûts juridiques et opérationnels de la séparation médico-chirurgicale et aux investissements dans l'infrastructure technologique du quatrième trimestre d'environ 0,05 $ par action, ramène les marges d'exploitation vers les 1,5 % prévus pour l'exercice 2024 plus rapidement que l'échelle de la plateforme d'oncologie ne peut se rétablir, car chaque déficit de marge de 10 points de base sur 408 milliards de dollars de chiffre d'affaires à venir représente 408 millions de dollars de résultat d'exploitation manqué.

Cela correspond à la marge d'exploitation de 1,6 % sur un an, car le modèle n'intègre aucune amélioration structurelle au-delà de ce que l'entreprise fournit déjà, et le maintien de 1,6 % jusqu'en mars 2028 exige que la séparation médico-chirurgicale se fasse sans dilution de la marge, tandis que la dynamique du mélange GLP-1 n'érode pas la structure des frais de distribution en deçà des niveaux actuels.

3. Multiple de sortie : 17,4x

Le multiple de sortie de 17,4x capitalise le bénéfice net normalisé de l'action McKesson en mars 2028 dans des conditions de croissance des revenus de 12,2% et de marges d'exploitation de 1,6%, en traitant le multiple comme un point d'ancrage terminal des bénéfices pour une plateforme de distribution pharmaceutique avec des marges structurellement minces et une forte dépendance au volume d'ordonnances.

Le modèle intègre déjà une croissance des revenus de 12,2 % et des marges d'exploitation stables de 1,6 % jusqu'en mars 2028, ce qui signifie que le multiple de sortie de 17,4 fois ne nécessite pas de crédit supplémentaire pour l'expansion du volume de GLP-1 ou les contributions des acquisitions en oncologie, car ces deux éléments sont absorbés dans la trajectoire des bénéfices.

L'hypothèse de marché pour le P/E à terme au 18 février s'élève à 21,90x, passant de 16,45x en décembre 2024, car la croissance du bénéfice d'exploitation du segment de l'oncologie de 57% et les prévisions de BPA pour l'année entière relevées à 38,80-$39,20 ont poussé la volonté des investisseurs au-dessus de 20x, plaçant la sortie du modèle à 17,4x bien en dessous de l'hypothèse de marché actuelle et nécessitant un dé-rating significatif pour atteindre le prix cible de $1,066.

Si les coûts de séparation du secteur médico-chirurgical augmentent, que trois cessions simultanées d'actions par des initiés de haut rang en février signalent un sentiment de cycle maximum et que les réductions de prix de l'IRA Part D compriment la croissance du bénéfice d'exploitation du secteur pharmaceutique nord-américain en dessous de 8 %, la pression sur les bénéfices pousse le multiple durable vers 13,1x (le PER historique sur 10 ans) plutôt que vers 17,4x, ce qui fait s'effondrer le prix cible de 1 066 $ de manière significative.

Cela se situe en dessous du C/B historique sur un an de 19,2x, car le modèle intègre une dévaluation du prix actuel du marché de 21,90x vers un multiple de distribution plus normalisé, et le maintien même de 17,4x jusqu'en mars 2028 exige que la croissance du volume de GLP-1 et l'exécution de la plateforme d'oncologie se maintiennent sans que les vents contraires de prix de l'IRA ne compriment la base de bénéfices en dessous de la trajectoire du modèle.

Que se passe-t-il si les choses s'améliorent ou se détériorent ?

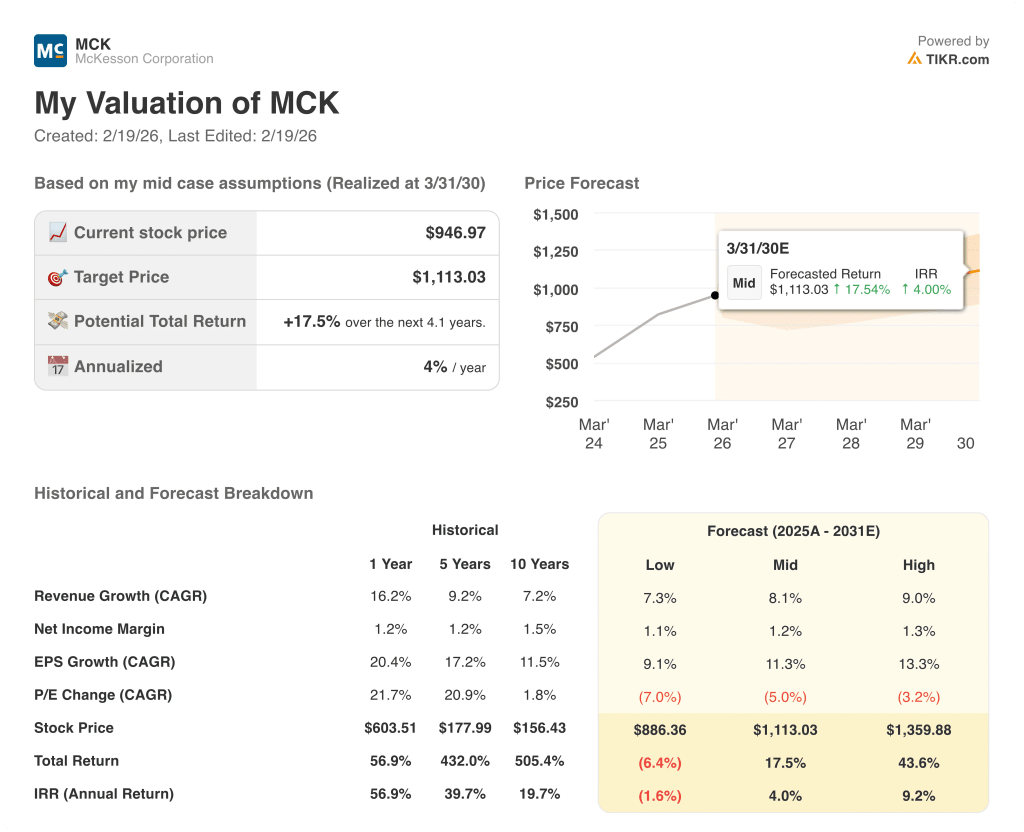

Les scénarios concernant les actions de McKesson jusqu'en mars 2030 sont centrés sur la question de savoir si les volumes de distribution du GLP-1 maintiennent leur élan séquentiel, si l'intégration de la plateforme d'oncologie assure la stabilité des marges et si la séparation du secteur médico-chirurgical s'effectue sans perturber les activités de distribution de base.

- Cas faible : Si la croissance séquentielle du GLP-1 ralentit et que les coûts de la séparation médico-chirurgicale pèsent sur les bénéfices, le chiffre d'affaires augmente d'environ 7 % et les marges de revenu net restent proches de 1,1 % → rendement annualisé négatif de 2 %.

- Cas moyen : Si la croissance de la distribution spécialisée se maintient et que l'intégration de l'oncologie progresse comme prévu, la croissance du chiffre d'affaires est proche de 8 % et les marges se maintiennent à 1,2 % → rendement annualisé de 4 %.

- Cas élevé : Si l'expansion du réseau de fournisseurs en oncologie s'accélère et que les volumes de vérification annuelle des services biopharmaceutiques augmentent plus rapidement que prévu, le chiffre d'affaires atteint environ 9 % et les marges s'améliorent pour atteindre 1,3 % → 9 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action McKesson à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !