Statistiques clés pour Norfolk Southern Stock

- Performance de la semaine dernière : +0.8%

- Fourchette de 52 semaines : 201,6 $ à 319,9

- Cours actuel : 283,3

Que s'est-il passé ?

Norfolk Southern(NSC) a enregistré ses meilleurs résultats en termes de productivité depuis des années. Le chemin de fer de marchandises, qui transporte des marchandises, des conteneurs intermodaux et du charbon dans l'est des États-Unis, a réduit son ratio d'exploitation ajusté à 65,3% au quatrième trimestre 2025, tout en annonçant une fusion imminente de 85 milliards de dollars avec Union Pacific qui créerait le premier réseau ferroviaire d'un océan à l'autre, alors que l'action se situe à 283,25 dollars, contre un sommet de 319,94 dollars sur 52 semaines.

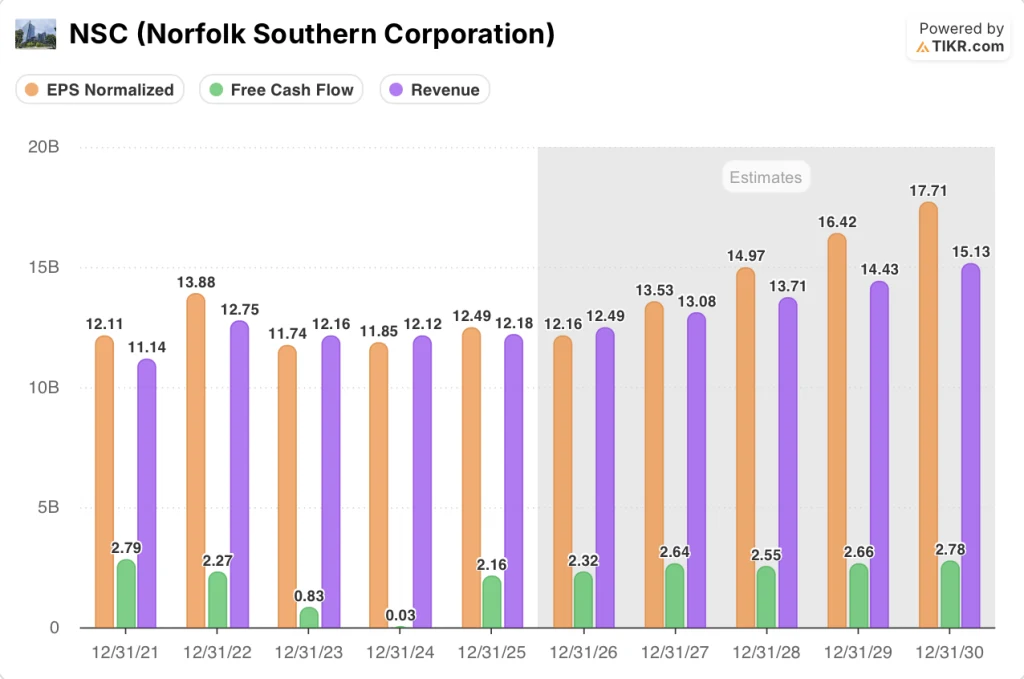

Lerapport de résultats du 29 janvier a montré que NSC affichait un BPA ajusté de 3,22 $ contre une estimation consensuelle de 2,76 $, soit une amélioration de 17 %, grâce à 216 millions de dollars d'économies de productivité en année pleine dans le cadre de son programme PSR 2.0, qui signifie Precision Scheduled Railroading et qui est le cadre de discipline opérationnelle utilisé par la société pour faire circuler des trains moins nombreux, plus longs et plus efficaces.

Derrière la hausse du BPA, la preuve opérationnelle qui rend crédible l'histoire de l'efficacité est le chiffre de 7 % de productivité des effectifs que NSC a atteint en 2025, en transportant 3 % de tonnes brutes-miles supplémentaires, qui mesurent le poids total des marchandises transportées, avec 4 % d'employés en moins, tandis que le flux de trésorerie disponible a bondi à 2,2 milliards de dollars, soit près de 500 millions de dollars de plus que l'année précédente.

L'inauguration en janvier 2026 de la nouvelle mine de charbon métallurgique Blue Creek de Warrior Met Coal en Alabama, un partenariat de deux ans que NSC a contribué à financer en étendant sa ligne au port de Mobile, ajoute jusqu'à 6 millions de tonnes de volume annuel de charbon à un réseau qui a enregistré des recettes de marchandises record en 2025 dans tous les groupes d'activités sous-jacents.

Le PDG Mark George a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025 que " quelle que soit la croissance des recettes que nous obtiendrons, elle se traduira par des augmentations intéressantes compte tenu de la capacité dont nous disposons ", un commentaire fondé sur un budget d'investissement 2026 réduit à 1,9 milliard de dollars, soit une réduction de 450 millions de dollars sur deux ans, ce qui laisse le réseau structurellement prêt pour une augmentation du volume sans dépenses supplémentaires.

La position concurrentielle de NSC au cours des trois à cinq prochaines années repose sur trois forces convergentes : la nouvelle demande de fusion STB prévue pour le 30 avril, la réduction cumulative des coûts de 650 millions de dollars que la société espère atteindre d'ici la fin de l'année dans le cadre de PSR 2.0, et une organisation commerciale restructurée avec des rôles de vente spécialisés et incitatifs maintenant en place sur le réseau, le tout pointant vers un chemin de fer qui a déjà comprimé son ratio d'exploitation d'environ un point complet en deux ans et qui est positionné pour accélérer cette trajectoire si l'approbation de la fusion débloque le pouvoir de tarification d'une ligne unique par rapport au camion.

Le point de vue de Wall Street sur l'action NSC

Les 2,16 milliards de dollars de flux de trésorerie disponibles générés par NSC au cours de l'exercice 2025, qui se sont redressés par rapport aux 0,03 milliard de dollars presque nuls de l'exercice 2024, confirment que la révision des coûts de PSR 2.0, qui a entraîné des économies de productivité de 216 millions de dollars, a fondamentalement réinitialisé la capacité bénéficiaire du chemin de fer, plutôt que de simplement synchroniser les éléments de coût.

La baisse du BPA normalisé pour l'exercice 2026 à 12,16 dollars, contre 12,49 dollars pour l'exercice 2025, reflète les vents contraires que la direction a déjà quantifiés : une inflation des salaires et des avantages sociaux d'environ 4 %, une hausse des primes d'assurance de 25 % et une baisse du revenu normalisé de la vente de terrains, qui est passé d'environ 70 millions de dollars à un taux d'exécution de 30 à 40 millions de dollars.

De plus, comme l'estime TIKR, le BPA devrait rebondir à 13,53 $ en 2027, car les 150 millions de dollars de nouvelles réductions de coûts s'ajouteront aux 500 millions de dollars déjà récupérés sur deux ans, les revenus atteindront 13,08 milliards de dollars et la mine Blue Creek de Warrior Met Coal, maintenant pleinement opérationnelle et visant jusqu'à 6 millions de tonnes par an, ajoutera une source de volume contractuel que les résultats de l'exercice 2025 ne reflétaient pas encore pleinement.

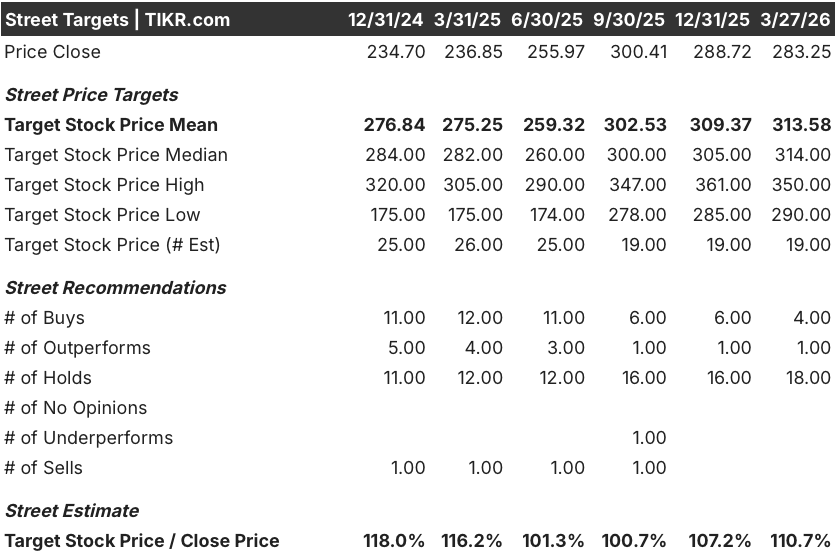

Cependant, Wall Street est prudemment constructif, mais pas encore convaincu : 4 achats, 1 sur-performance, et 18 conservations parmi 23 analystes aboutissent à un objectif de prix moyen de 313,58 $, ce qui implique une hausse de 10,7 % par rapport à 283,25 $, alors que les analystes attendent la confirmation que la reprise des volumes se matérialise parallèlement à la structure de coûts déjà éprouvée.

La fourchette cible des analystes s'étend de 290 $ au bas de l'échelle à 350 $ au haut de l'échelle, le plancher tenant compte essentiellement de la persistance des fusions et de la faiblesse de la demande intermodale, tandis que le plafond de 350 $ reflète un scénario dans lequel la nouvelle demande de l'Union Pacific auprès du STB le 30 avril se déroule sans autre problème de procédure.

Que dit le modèle d'évaluation ?

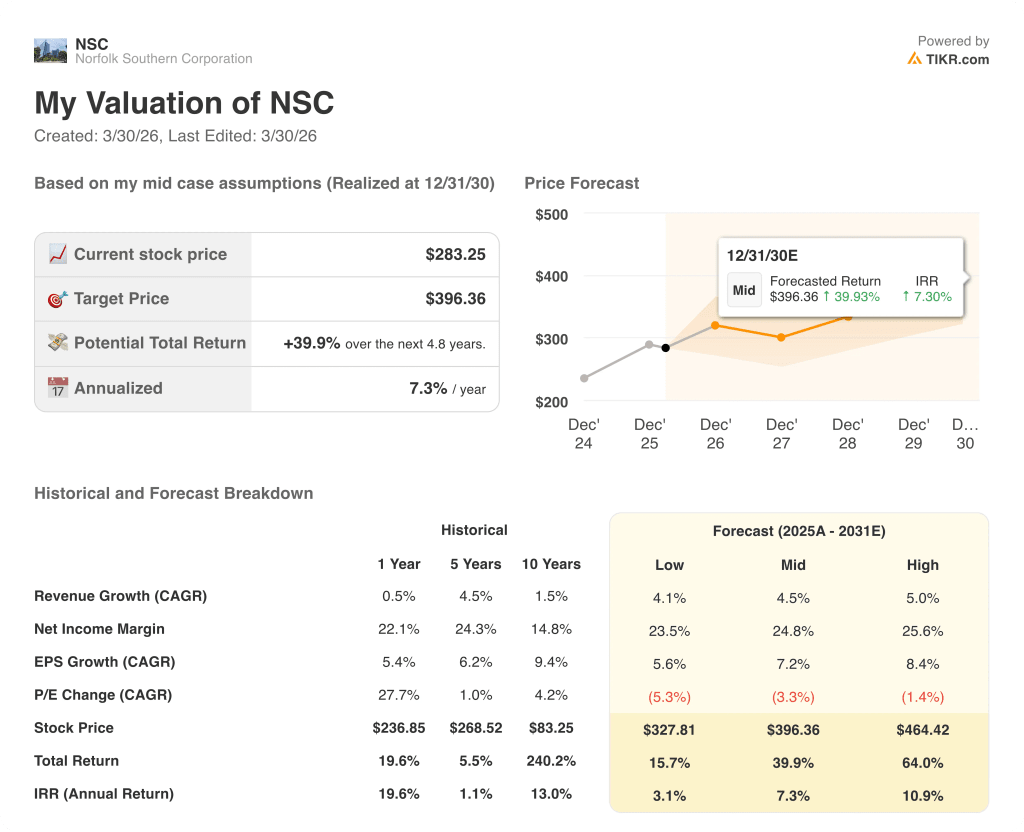

Le modèle de TIKR implique une augmentation de la marge FCF de 17,7 % pour l'exercice 2025 à 20,2 % pour l'exercice 2027, une trajectoire justifiée par la réduction du budget d'investissement de 450 millions de dollars sur deux ans à 1,9 milliard de dollars et par la capacité latente du réseau ferroviaire à absorber le volume sans augmentation proportionnelle des coûts.

Le marché considère NSC comme une entreprise stagnante alors que le FCF est passé de près de zéro à 2,16 milliards de dollars en une seule année, ce qui fait que le multiple actuel de 23,3 fois les bénéfices futurs semble mal aligné avec un chemin de fer qui opère maintenant aux meilleurs niveaux de sécurité et d'efficacité de la décennie.

La rampe Blue Creek de Warrior Met Coal, qui vise jusqu'à 6 millions de tonnes par an à partir d'une mine désormais pleinement opérationnelle, donne à l'hypothèse modeste de croissance des revenus de TIKR de 2,5 % pour l'exercice 2026 une source de volume concrète et contractuelle que le consensus n'a pas entièrement intégrée ; l'objectif de prix moyen de TIKR de 313,58 $ repose en partie sur cette contribution charbonnière supplémentaire.

En outre, les prévisions de la direction concernant la stagnation ou la baisse des effectifs sur un réseau capable d'absorber plusieurs points de croissance des volumes indiquent que les augmentations sur tout recouvrement de revenus se traduiront par des marges exceptionnellement élevées, une dynamique que les 18 notations " Hold " n'ont pas encore récompensée.

Si les volumes intermodaux, déjà en baisse de 6 % depuis le début du trimestre jusqu'à la mi-mars et sous la pression de l'incertitude des tarifs commerciaux et de la réponse concurrentielle de CSX, se détériorent davantage au cours de l'exercice 2026, l'estimation des revenus de TIKR de 12,49 milliards de dollars s'effondre et la thèse de l'expansion du FCF perd son principal moteur de croissance.

La nouvelle demande de fusion déposée le 30 avril par le STB est le seul événement à surveiller : un dépôt complet du point de vue de la procédure fait avancer le calendrier vers une clôture potentielle au premier semestre 2027 et fait remonter le titre vers l'objectif élevé de 350 $ fixé par l'analyste, tandis qu'un second rejet réinitialise le surplomb et exerce une pression sur le plancher de 290 $.

Devriez-vous investir dans Norfolk Southern Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action NSC, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Norfolk Southern Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action NSC sur TIKR →