Principaux enseignements :

- Objectif de prix : Sur la base du modèle d'évaluation, les actions de doValue pourraient atteindre €5 d'ici 2027, soutenues par des frais de service stables et une performance opérationnelle normalisée.

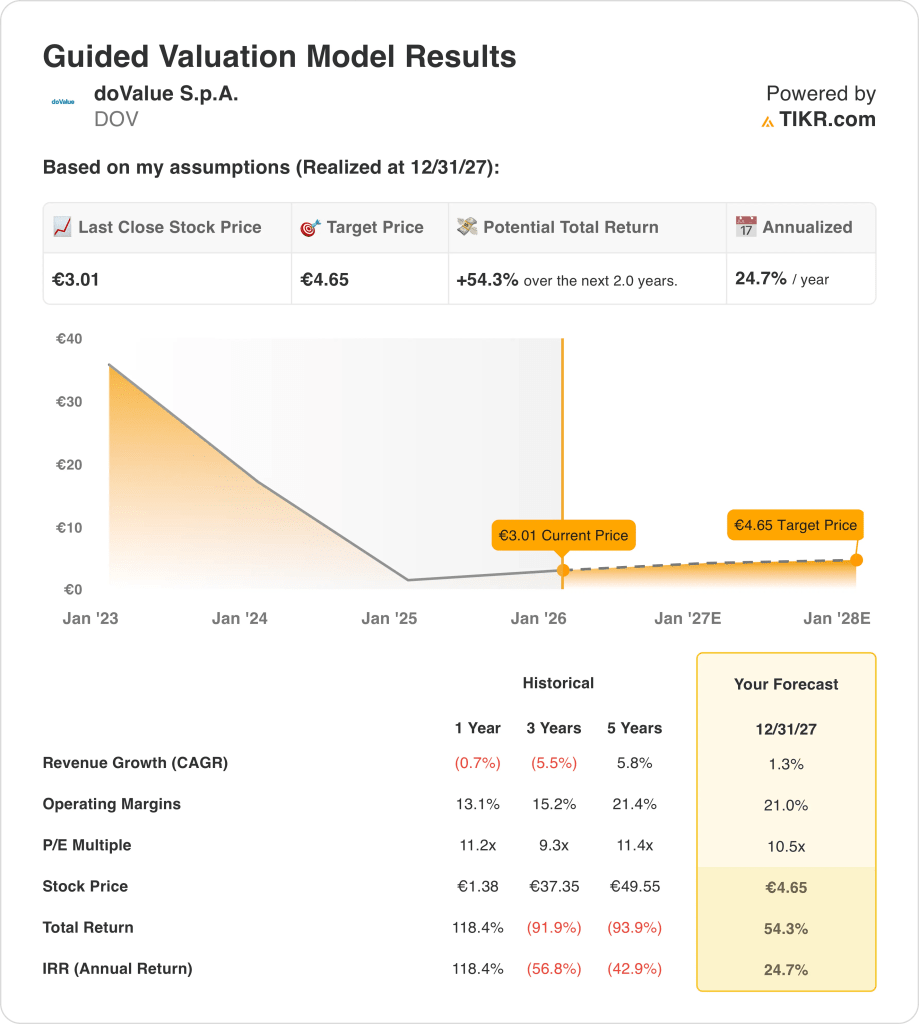

- Potentiel de hausse : L'objectif de €5 représente une hausse totale d'environ 54% par rapport au prix actuel de €3, reflétant la normalisation des bénéfices plutôt que des hypothèses de croissance agressives.

- Profil de rendement : Le modèle implique un rendement annualisé d'environ 25 % au cours des deux prochaines années, grâce au redressement des marges et à une modeste expansion des multiples.

- Soutien des bénéfices : des marges d'exploitation proches de 21% et une croissance du chiffre d'affaires d'environ 1% soutiennent l'évaluation, montrant que les rendements sont soutenus par l'efficacité et la discipline des coûts plutôt que par l'accélération du chiffre d'affaires.

doValue S.p.A.(DOV) est un groupe européen de services de crédit qui gère des prêts non performants et performants à travers l'Italie, l'Espagne, la Grèce et Chypre, opérant un modèle léger en actifs lié aux volumes de recouvrement plutôt qu'aux prêts au bilan.

En décembre 2025, la société a lancé un fonds axé sur les prêts garantis par l'État italien d'une valeur comptable brute de 200 millions d'euros, ce qui a permis d'augmenter les actifs sous gestion basés sur les commissions et d'accroître la visibilité des futurs revenus de gestion.

Pour les neuf premiers mois de 2025, doValue a généré environ 365 millions d'euros de revenus nets, reflétant des volumes de gestion stables en dépit d'une formation de crédit européenne morose, ce qui est important car les revenus sont davantage liés à la taille du portefeuille qu'à l'origination de nouveaux prêts.

Le bénéfice net de DOVA a atteint 12 millions d'euros après déduction des coûts non récurrents, tandis que les marges d'exploitation d'environ 18 % témoignent d'un contrôle rigoureux des coûts et de l'avantage d'une plateforme de gestion à coûts largement fixes.

Malgré l'amélioration des bénéfices et la stabilité des marges, la valeur de marché d'environ 500 millions d'euros de la société reflète toujours la prudence des investisseurs concernant les cycles de crédit européens, ce qui met en évidence un écart entre les performances de l'entreprise et le prix actuel de l'action.

Ce que dit le modèle pour l'action DOV

Nous avons évalué le potentiel de hausse de DOValue en utilisant des hypothèses prudentes liées à la stabilité des revenus de gestion, à la discipline en matière de coûts et à un modèle de gestion du crédit à faible intensité de capital.

En utilisant une croissance des revenus de 1,3 %, des marges d'exploitation de 21,0 % et un PER de sortie de 10,5 fois, le modèle prévoit que l'action passera de 3,01 € à 4,65 €.

Cela implique un rendement total de 54,3 %, ou un rendement annualisé de 24,7 %, au cours des deux prochaines années, avec une exécution plutôt qu'une expansion multiple.

Évaluez n'importe quelle action en 30 secondes avec TIKR (c'est gratuit) →

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action DOV :

1. Croissance du chiffre d'affaires : 1,3

Le chiffre d'affaires de doValue a légèrement diminué ces dernières années, avec un chiffre d'affaires LTM d'environ 480 millions d'euros, reflétant l'écoulement du portefeuille et la faible formation de NPL en Italie, en Espagne, en Grèce et à Chypre.

Les performances récentes montrent une stabilisation, avec un chiffre d'affaires net pour les 9 premiers mois de 2025 d'environ 365 millions d'euros, soutenu par d'importants mandats de gestion et des commissions faibles liées à 138 milliards d'euros d'actifs gérés.

La croissance future est limitée par la baisse des nouveaux flux de NPL, mais soutenue par les recouvrements d'UTP, les initiatives de prêts garantis par l'Etat, et l'expansion progressive des activités de fonds et de conseil à faible intensité capitalistique.

Sur la base des prévisions des analystes, l'hypothèse d'une croissance des revenus de 1,3 % reflète la stabilité de l'économie des portefeuilles, tempérée par l'écoulement structurel et un contexte d'origination de crédit européen modéré.

2. Marges d'exploitation : 21

Historiquement, doValue a généré des marges d'exploitation comprises entre environ 13 % et 21 %, ce qui reflète l'effet de levier des coûts fixes inhérents aux opérations de gestion et de recouvrement des prêts à grande échelle.

Les marges récentes se sont améliorées car les contrôles des coûts ont compensé la baisse des revenus, avec des marges d'exploitation LTM proches de 18% et des marges d'EBITDA supérieures à 35%, mettant en évidence les gains d'efficacité malgré les tendances faibles du chiffre d'affaires.

La normalisation vers 21,0 % suppose des volumes de services stables, un nombre limité d'embauches supplémentaires et une discipline continue dans les dépenses de SG&A et de technologie à mesure que les portefeuilles arrivent à maturité.

Selon les attentes des analystes interrogés, des marges d'exploitation d'environ 21,0 % représentent une efficacité normalisée et un levier d'exploitation sans dépendre de cycles de reprise élevés ou d'une croissance accélérée.

3. Multiple P/E de sortie : 10,5x

doValue se négocie actuellement à près de 11 fois les bénéfices, ce qui correspond largement à sa fourchette d'évaluation historique comprise entre environ 9 et 12 fois pendant les périodes de rentabilité stable.

La prudence des investisseurs persiste en raison de la cyclicité du crédit européen, de la volatilité des bénéfices et de la croissance organique limitée, malgré l'amélioration des marges et des revenus récurrents des services.

Pour qu'une réévaluation se produise, la société doit maintenir des bénéfices normalisés, poursuivre une expansion à faible intensité de capital et éviter une nouvelle pression sur les coûts ou une liquidation brutale de son portefeuille.

Selon les prévisions du marché, un multiple de sortie de 10,5× reflète des attentes équilibrées en matière de durabilité des bénéfices et de génération de liquidités, tout en tenant compte d'une visibilité de croissance limitée et d'un potentiel de revalorisation restreint.

Voir les prévisions à 5 ans des analystes pour doValue avec TIKR (c'est gratuit) →

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de doValue dépendent des entrées de portefeuille, de l'efficacité du recouvrement et de la discipline en matière de coûts à travers les cycles de crédit européens, ce qui permet d'établir un éventail de trajectoires d'exécution plausibles jusqu'en 2029.

- Cas faible : si l'écoulement des portefeuilles persiste et que l'activité de recouvrement reste modérée, les revenus augmentent d'environ 9,2 %, les marges de revenu net se maintiennent à près de 14,3 %, la valorisation reste prudente et les rendements dépendent principalement de la normalisation des bénéfices → 20,1 % de rendement annualisé.

- Scénario moyen : Avec des volumes de services stables et une discipline de coûts soutenue, une croissance des revenus proche de 10,1 %, des marges de revenu net s'améliorant vers 15,3 % et une évaluation restant stable soutiennent une expansion équilibrée des bénéfices → 29,9 % de rendement annualisé.

- Cas élevé : si les redressements s'accélèrent et que les initiatives d'allègement du capital s'étendent efficacement, les revenus atteignent environ 11,1 %, les marges de revenu net approchent 16,0 % et la pression sur les valorisations s'atténue, permettant une plus forte appréciation des prix → 39,6 % de rendement annualisé.

L'exécution des recouvrements, la composition du portefeuille et l'efficacité opérationnelle comptent plus que l'optimisme macroéconomique, car les rendements sont déterminés par la cohérence de la conversion des bénéfices à travers les cycles.

Le prix cible élevé de 11,34 € devient réalisable si la croissance des bénéfices s'accélère et que les marges se développent vers le haut des attentes, sans nécessiter une expansion agressive des multiples ou des hypothèses d'évaluation spéculatives.

Quelle est l'ampleur de la hausse de doValue à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Évaluez n'importe quelle action en moins d'une minute avec TIKR gratuitement →

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !