Le groupe UnitedHealth (NYSE : UNH) a subi une forte pression au cours de l'année écoulée. Les actions se négocient à près de 308 dollars et ont baissé de 46 %. L'augmentation des coûts médicaux et la baisse des marges de Medicare Advantage ont pesé sur les résultats. Même si le sentiment est ébranlé, UNH reste l'une des entreprises les plus importantes du secteur de la santé aux États-Unis, et les analystes surveillent de près les signes de stabilisation.

Récemment, UnitedHealth a fait état d'un nouveau trimestre de croissance régulière de son chiffre d'affaires et a souligné les améliorations apportées à la prestation des soins et au traitement des demandes de remboursement dans son segment Optum. L'entreprise a également mis en place des initiatives de gestion des coûts médicaux visant à réduire les utilisations inutiles. Les analystes considèrent ces mesures comme les premiers signes d'un retour à la discipline en matière de coûts après une période difficile.

Cet article examine où les analystes de Wall Street s'attendent à ce que UNH se négocie d'ici 2027, en se basant sur les objectifs consensuels et le modèle d'évaluation guidée de TIKR. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

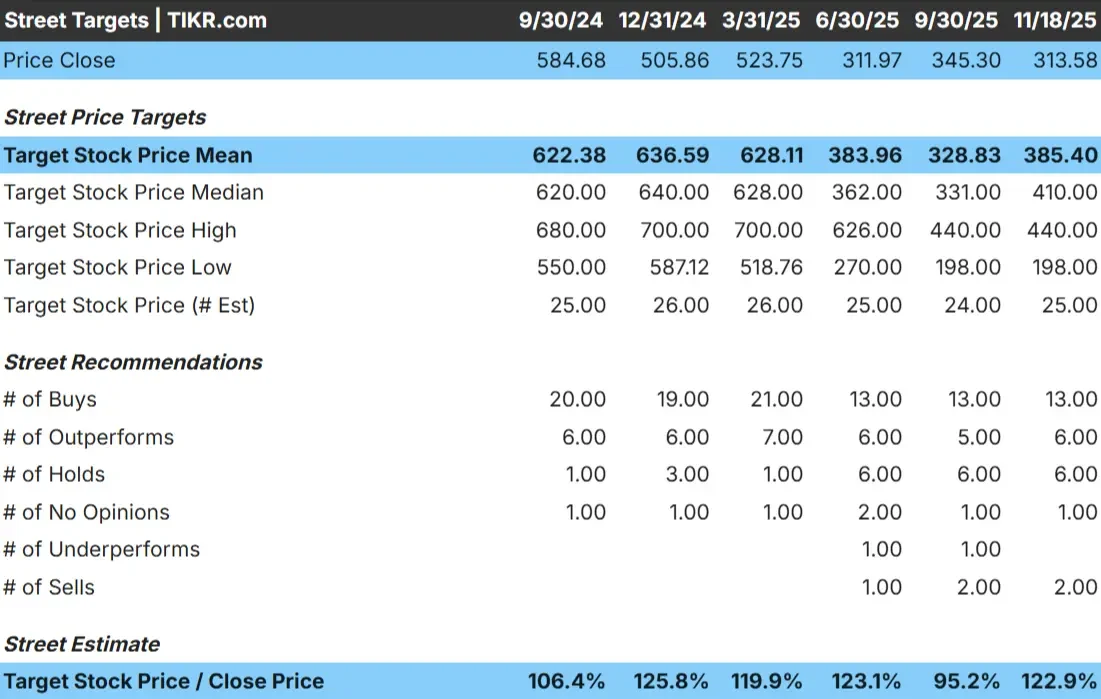

Le titre UNH se négocie autour de 308 $/action aujourd'hui. L'objectif de prix moyen des analystes est de 385 $/action, ce qui laisse présager une hausse d'environ 25 % sur la base des estimations actuelles.

- Estimation haute : ~440 $/action

- Estimation basse : ~198 $/action

- Estimation médiane : ~410 $/action

- Notations : 13 achats, 6 surperformances, 6 conservations, 1 sous-performance, 2 ventes

Les analystes estiment que l'action peut rebondir, mais l'écart important entre les estimations montre que la confiance est encore mitigée. Pour les investisseurs, la prochaine phase de hausse dépend de l'amélioration des tendances en matière de coûts médicaux et de signes plus clairs de stabilisation des marges. Un changement dans ces domaines pourrait soutenir un potentiel de reprise significatif.

Découvrez l'ampleur de la hausse de vos actions préférées à l'aide du nouveau modèle d'évaluation de TIKR (gratuit) >>>

UNH : Perspectives de croissance et valorisation

Les fondamentaux de la société semblent stables, soutenus par une croissance constante des revenus et un profil de marge plus conservateur :

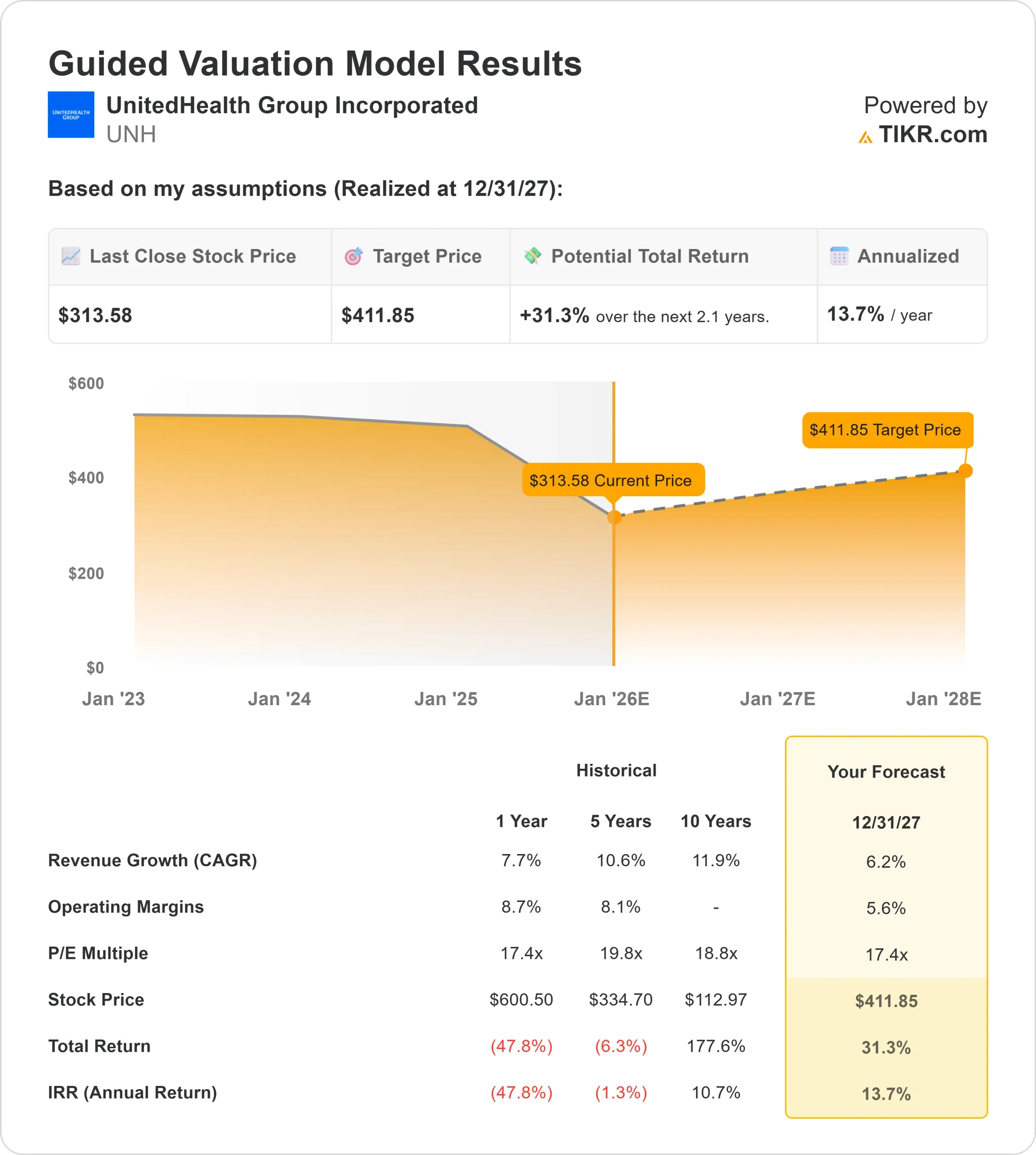

- Le chiffre d'affaires devrait augmenter de 6,2 %

- Les marges d'exploitation devraient s'élever à 5,6 %.

- Les actions se négocient à un P E prévisionnel de 17,4x.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 17,4x, suggère une valeur d'environ 412 $ d'ici 2027

- Cela implique une hausse de 31,3 %, soit un rendement annualisé d'environ 14 %.

Ces chiffres indiquent un profil de composition stable à long terme plutôt qu'une reprise rapide. Pour les investisseurs, UNH semble être un titre solide à grande capitalisation dans le secteur de la santé, avec une voie claire vers l'amélioration à mesure que les pressions sur les coûts médicaux s'atténuent. Le potentiel de hausse dépend d'une exécution régulière et d'une meilleure discipline en matière de coûts dans les opérations de base plutôt que d'une croissance agressive.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Plusieurs facteurs soutiennent l'optimisme à long terme entourant UNH. La société bénéficie d'un modèle d'entreprise diversifié qui couvre l'assurance, les services Optum, les prestations pharmaceutiques et la prestation de soins. Cette structure assure la stabilité et réduit la dépendance à l'égard d'un seul segment.

UnitedHealth s'efforce également d'améliorer son efficacité opérationnelle. Les améliorations apportées à la coordination des soins, l'intégration d'Optum et les progrès réalisés dans le traitement des demandes de remboursement permettent de lutter contre l'augmentation des coûts médicaux. Au fil du temps, ces améliorations peuvent renforcer la rentabilité et favoriser des résultats plus prévisibles.

Pour les investisseurs, ces avantages indiquent que UNH est en mesure de reprendre son élan lorsque les pressions sur les coûts s'atténueront.

Le cas des baissiers : Pression sur les marges et risque réglementaire

La plus grande inquiétude pour UNH reste la pression sur les marges. L'utilisation élevée et les problèmes de remboursement au sein de Medicare Advantage créent des vents contraires permanents. Si ces tendances persistent plus longtemps que prévu, la croissance des bénéfices pourrait rester limitée.

L'incertitude réglementaire ajoute une autre couche de complexité. Les changements dans la politique des soins de santé, les règles de remboursement et les exigences de conformité peuvent avoir un impact sur les performances financières et ralentir le redressement des marges.

Pour les investisseurs, le scénario baissier est centré sur le timing. Les fondamentaux de UNH sont solides, mais un chemin plus lent vers la normalisation pourrait maintenir un sentiment prudent.

Perspectives pour 2027 : Quelle pourrait être la valeur de UNH ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un PER à terme de 17,4 fois, suggère que UNH pourrait atteindre environ 412 $ d'ici 2027. Cela représente une hausse d'environ 31 % et un rendement annualisé d'environ 14 %.

Ce scénario suppose une croissance régulière des revenus et un redressement progressif des marges à mesure que les tendances des coûts médicaux se normalisent. Il ne dépend pas d'une performance agressive, ce qui fait que la hausse semble réalisable si l'entreprise continue à bien fonctionner.

Pour les investisseurs, UNH offre un mélange attrayant de stabilité et de potentiel de hausse après une forte remise à zéro. Les fondamentaux à long terme restent intacts, la valorisation est plus raisonnable et la voie de la reprise semble plus claire qu'il y a quelques trimestres.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut miser sur l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>