Academy Sports and Outdoors Inc. (ASO) a connu une période plus difficile au cours de l'année écoulée. Les tendances des ventes se sont affaiblies, les marges ont baissé par rapport aux sommets atteints après la pandémie et les dépenses discrétionnaires restent inégales dans la catégorie des articles de sport. L'action se négocie à près de 42 dollars, soit une baisse d'environ 9 % au cours de l'année écoulée, les investisseurs réévaluant les perspectives de croissance de la société. Malgré cela, les solides indicateurs de rentabilité d'Academy et son positionnement axé sur la valeur continuent de donner aux analystes des raisons de rester constructifs.

Récemment, Academy a mis l'accent sur l'amélioration de la productivité des magasins et sur une plus grande discipline en matière de stocks dans ses dernières mises à jour. La direction a également souligné les progrès réalisés dans l'exécution omnicanale et l'optimisation de l'assortiment, qui ont tous deux contribué à soutenir des marges brutes solides en dépit d'une demande plus faible. Ces développements suggèrent que la société continue à bien exécuter et à maintenir un modèle durable à long terme, même dans un environnement de vente au détail plus difficile.

Cet article explore la position que les analystes de Wall Street pensent qu'ASO pourrait occuper d'ici 2028. Nous avons rassemblé les objectifs consensuels et le modèle d'évaluation guidée de TIKR pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

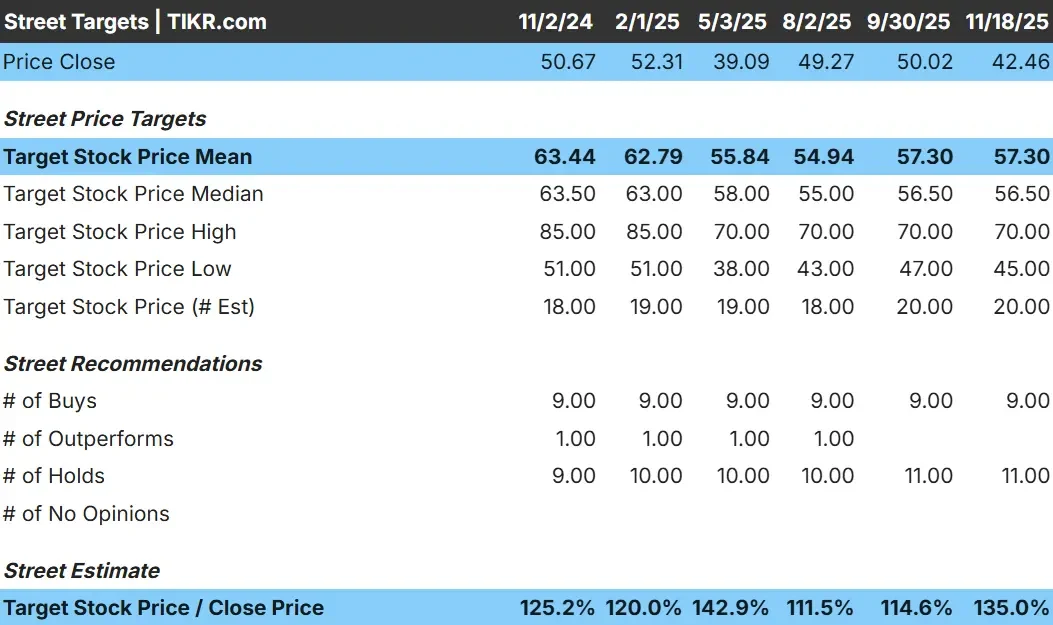

ASO se négocie à près de 42$/action aujourd'hui. La dernière cible de prix moyenne des analystes se situe à 57 $/action, ce qui indique une hausse d'environ 34 %. Cela place ASO dans la catégorie des hausses significatives.

Détails clés de la grille d'objectifs 11/18/25 :

- Estimation haute : 70 $/action

- Estimation basse : 45 $/action

- Estimation médiane : 57 $/action

- Notations : 9 achats, 11 conservations

Pour les investisseurs, cette configuration suggère que les analystes s'attendent à un rebond solide plutôt qu'à une légère hausse. L'écart entre les objectifs haut et bas est relativement serré, ce qui montre que les analystes ont une vision stable de la performance de la société. La valorisation décotée d'ASO et sa rentabilité constante sont les principales raisons pour lesquelles les analystes considèrent que le titre dispose d'une marge de progression significative.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

ASO : Perspectives de croissance et valorisation

Les perspectives de la société semblent stables et soutenues par des tendances de rentabilité constantes.

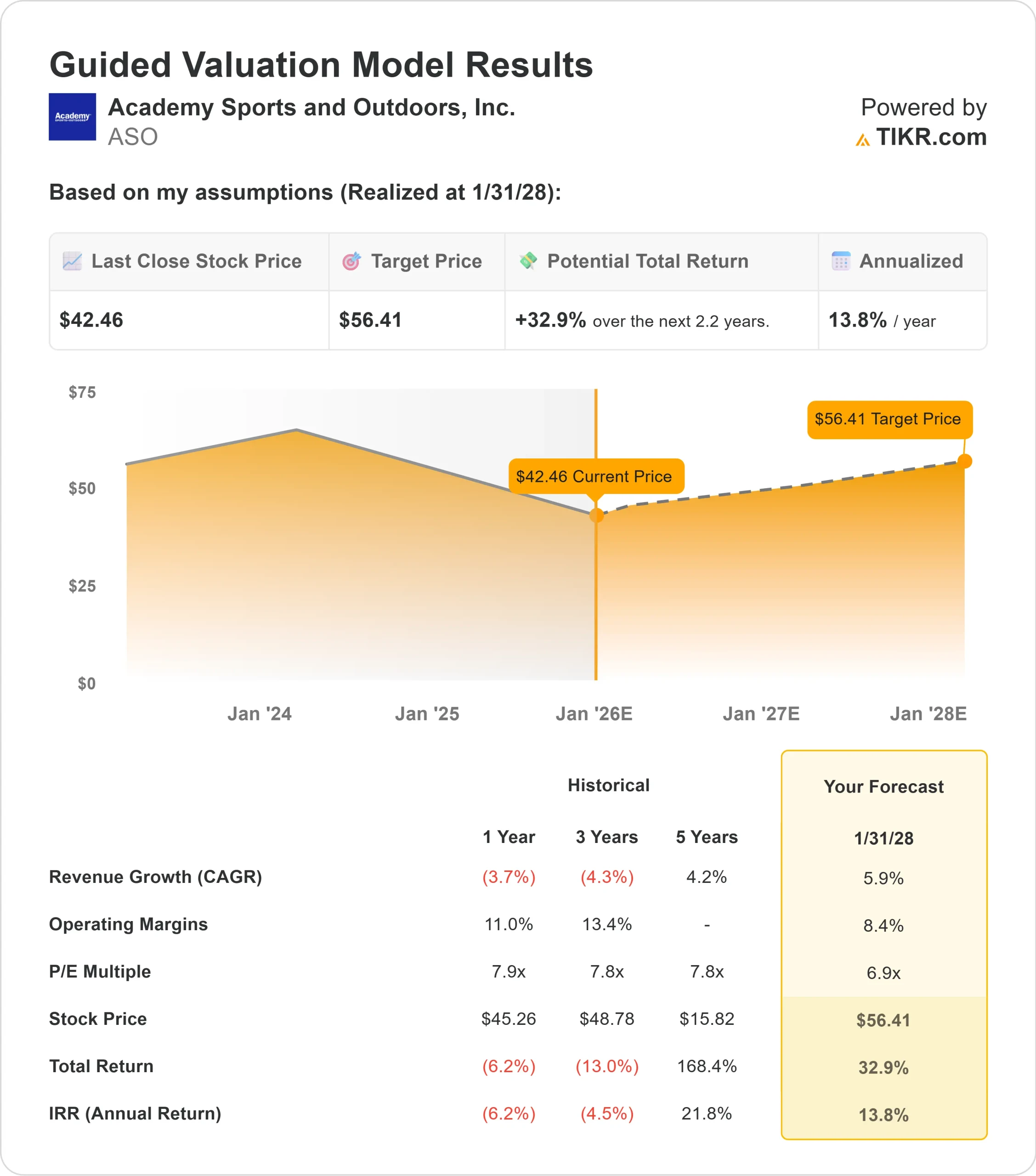

- Le chiffre d'affaires devrait augmenter d'environ 5,9 % jusqu'au début de 2028

- Les marges d'exploitation devraient se rapprocher de 8,4 %.

- Les actions se négocient à un prix proche de 6,9 fois les bénéfices à venir, ce qui est bien inférieur à la plupart des concurrents du secteur de la distribution.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 6,9 fois, suggère une valeur d'environ 56 $ par action d'ici le début de l'année 2028.

- Cela implique une hausse d'environ 33 %, soit un rendement annualisé d'environ 14 %.

Ces chiffres suggèrent qu'ASO dispose d'un support d'évaluation suffisant pour générer des rendements attractifs, même sans croissance rapide des revenus. L'action semble peu coûteuse par rapport à sa stabilité, ce qui signifie que la hausse dépend davantage d'une exécution régulière que d'un revirement majeur.

Pour les investisseurs, ASO est un opérateur axé sur la valeur avec des fondamentaux sains, où des améliorations modestes de la performance peuvent encore se traduire par des gains significatifs.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Les analystes soulignent plusieurs points forts qui soutiennent les perspectives d'ASO. La société maintient un modèle d'exploitation résilient axé sur la valeur, qui trouve un écho auprès des consommateurs dans les environnements de dépenses fortes et faibles. Une gestion disciplinée des stocks et une stratégie de merchandising équilibrée ont aidé l'entreprise à protéger sa rentabilité, même lorsque les tendances du trafic s'affaiblissent.

Les investissements continus de la direction dans les capacités omnicanales et l'efficacité des magasins soutiennent également la stabilité à long terme. Ces efforts contribuent à renforcer l'engagement des clients et à améliorer la productivité globale. Pour les investisseurs, ces facteurs suggèrent qu'ASO peut maintenir une performance stable tout en naviguant dans un contexte macroéconomique plus difficile.

Scénario baissier : ralentissement de la croissance et pression sur les marges

Le scénario baissier est centré sur la possibilité que la croissance d'ASO reste modérée. La catégorie des articles de sport s'est normalisée depuis son pic de croissance, et les dépenses discrétionnaires peuvent évoluer rapidement. Si la demande s'affaiblit encore ou si la concurrence s'intensifie, ASO pourrait avoir du mal à accélérer sa croissance au rythme prévu par les analystes.

La rentabilité risque également d'être mise sous pression si les promotions augmentent ou si les coûts d'exploitation croissent plus vite que les ventes. Pour les investisseurs, l'inquiétude n'est pas qu'ASO s'effondre, mais qu'elle se stabilise plutôt que de croître, ce qui pourrait limiter les rendements à long terme, même si le risque de baisse semble gérable.

Perspectives pour 2028 : quelle pourrait être la valeur d'ASO?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère qu'ASO pourrait se négocier à près de 56 $/action au début de 2028. Cela représente une hausse d'environ 33 % par rapport aux niveaux actuels, soit un rendement annualisé d'environ 14 %.

Bien que cette prévision indique une hausse significative, elle suppose également que les marges restent stables et que les revenus augmentent à un rythme modéré. Pour dépasser ces attentes, ASO aurait probablement besoin d'une plus forte dynamique des ventes ou d'un meilleur levier d'exploitation. Sans cela, les investisseurs devraient s'attendre à des rendements réguliers plutôt qu'explosifs.

Pour les investisseurs, ASO se distingue en tant que détaillant axé sur la valeur avec un modèle d'entreprise durable et un profil de risque gérable. Le titre n'a pas besoin d'une croissance agressive pour offrir des rendements attrayants, mais une meilleure exécution pourrait pousser la performance au-delà des estimations actuelles.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>