Points clés à retenir concernant l'action United Airlines

- United Airlines a annoncé un chiffre d'affaires total de 14,6 milliards de dollars pour le premier trimestre 2026, en hausse de 11 % par rapport à l'année précédente, ce qui constitue un record pour un premier trimestre.

- Le bénéfice par action ajusté s'est établi à 1,19 dollar, en hausse de 31 % par rapport à l'année précédente, malgré une augmentation de 340 millions de dollars de la facture de carburant.

- Les marges d'exploitation se sont comprimées à 9 % au cours de l'exercice 2025, après avoir atteint un pic de 10 % au cours de l'exercice 2023, les coûts de carburant ayant dépassé la croissance de la marge brute.

- Le modèle de TIKR valorise United Airlines à environ 152 dollars d'ici décembre 2030, ce qui implique un rendement total d'environ 31 % par rapport au cours actuel de 116 dollars.

L'action United Airlines vient d'enregistrer un chiffre d'affaires record au premier trimestre, tandis que les coûts de carburant ont bouleversé la situation en matière de marges

United Airlines Holdings (UAL) a enregistré un chiffre d'affaires record de 14,6 milliards de dollars au premier trimestre 2026, en hausse de 11 % par rapport à l'année précédente, tandis qu'une flambée des coûts de carburant de 340 millions de dollars liée au conflit avec l'Iran a simultanément comprimé les marges d'exploitation que la société avait mis trois ans à construire.

La demande en classe premium a été le principal moteur de cette performance, les revenus de la classe premium ayant augmenté de 14 % pour une croissance de capacité de seulement 4 %, ce qui a fait grimper le RASM (revenu par siège-mille disponible) de la classe premium de 9 % par rapport à l'année précédente.

Les rendements de vente, qui mesurent les prix des billets pour les voyages à venir, sont passés d'une hausse de 4 % en glissement annuel en janvier et février à une hausse de 18 % au cours de la deuxième quinzaine de mars, puis à une hausse de 20 % au cours de la dernière semaine d'avril.

Le directeur financier Mike Leskinen a annoncé un BPA ajusté de 1,19 $, en hausse de 31 % par rapport à l'année précédente, dans la fourchette initiale de 1 à 1,50 $, malgré la hausse des coûts de carburant.

Le PDG Scott Kirby a déclaré aux analystes lors de la conférence téléphonique sur les résultats du premier trimestre: « Je suis très optimiste quant à une reprise à 100 % et à l'atteinte de marges à deux chiffres en 2027. »

United a réagi à la situation du marché des carburants en réduisant de manière proactive d’environ 5 points sa capacité prévue pour le second semestre 2026, visant pour les troisième et quatrième trimestres une croissance comprise entre 0 % et 2 % en glissement annuel.

La société a également remboursé plus de 3,1 milliards de dollars de dette et est revenue sur le marché des obligations non garanties pour la première fois depuis 2019, en émettant une obligation à 3 ans à un taux inférieur à 5 %.

L'intérêt de l'action United Airlines repose sur la question de savoir si la reprise des rendements que la direction met en place en temps réel se traduira par un rebond de la marge d'exploitation que le cours actuel de l'action, à 116 dollars, ne reflète pas.

La marge brute de United reste solide. La marge d'exploitation, non. C'est cet écart qui fait toute la différence

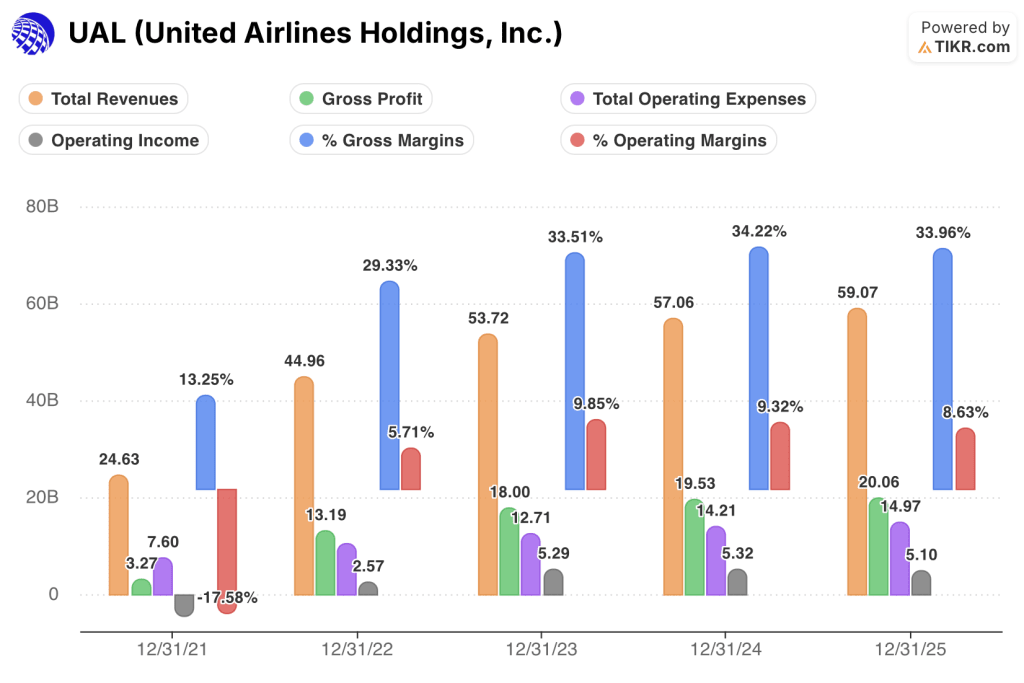

Le chiffre d'affaires total de United a augmenté de 4 % en glissement annuel au cours de l'exercice 2025 pour atteindre 59,1 milliards de dollars, ce qui représente un net ralentissement par rapport à la croissance de 20 % enregistrée au cours de l'exercice 2023.

La marge brute a atteint 20,1 milliards de dollars au cours de l'exercice 2025, avec des marges brutes se maintenant autour de 34 %, un niveau conforme à celui des exercices 2023 et 2024, ce qui indique que la structure tarifaire de l'activité principale est restée intacte.

Le total des charges d'exploitation est passé de 14,2 milliards de dollars au cours de l'exercice 2024 à 15,0 milliards de dollars au cours de l'exercice 2025, absorbant la hausse des coûts de carburant que la croissance du chiffre d'affaires n'a pas pu compenser.

Le résultat d'exploitation a reculé de 5,3 milliards de dollars au cours de l'exercice 2024 à 5,1 milliards de dollars au cours de l'exercice 2025, soit une contraction de 4 % qui a marqué la première baisse en glissement annuel depuis la période de reprise post-pandémique.

Les marges d'exploitation se sont comprimées, passant de 9 % au cours de l'exercice 2024 à 9 % au cours de l'exercice 2025 en données brutes, mais le chiffre sur les douze derniers mois (LTM) s'établit également à 9 %, masquant un creux que les données du premier trimestre 2026 ont commencé à révéler.

L'hypothèse n'est pas que les marges brutes s'effondrent. Ce n'est pas le cas. L'hypothèse est que les marges d'exploitation sont artificiellement comprimées par une hausse des coûts de carburant que la direction répercute activement sur les rendements, et que la reprise du compte de résultat ne s'est pas encore traduite au niveau de l'exploitation.

UAL devance ses pairs historiques en matière de marges d'exploitation, mais l'écart avec Delta constitue la référence concurrentielle qui importe

United Airlines a affiché une marge d'exploitation de 9 % au cours de l'exercice 2025, se maintenant au-dessus d'American Airlines (AAL) à 3 % et de Southwest Airlines (LUV) à 3 % pour la même période.

Delta Air Lines (DAL) a dominé le groupe de référence avec 9 %, égalant le niveau de marge de United tout en exploitant un réseau de taille comparable, ce qui fixe le plafond concurrentiel que United n'a pas encore franchi.

Le contexte structurel réside dans l'écart par rapport à la marge d'exploitation de 3 % d'American, ce qui confirme que le contexte des prix du carburant a mis sous pression toutes les compagnies aériennes traditionnelles, mais a frappé de manière disproportionnée les bilans sous-capitalisés, laissant la discipline de coûts d'United dans une position nettement plus solide.

La marge de 3 % de Southwest pour l'exercice 2025 reflète un modèle économique mis à rude épreuve par des changements structurels distincts du choc pétrolier, ce qui en fait la référence concurrentielle la moins utile pour la thèse d'United.

La convergence des marges entre United et Delta à 9 % pour l'exercice 2025 est le chiffre qui importe : si la reprise du rendement de United permet l'expansion de la marge d'exploitation que la direction prévoit d'atteindre à deux chiffres en 2027, cela créerait un écart par rapport à Delta que le cours actuel de l'action UAL, à 116 dollars, ne reflète pas encore.

L'action United Airlines est-elle sous-évaluée en 2026 ? Le modèle de TIKR, qui table sur 152 dollars, indique que la reprise de la marge d'exploitation doit se maintenir

Le modèle de TIKR valorise United Airlines à environ 152 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 31 % par rapport au cours actuel de 116 $, soit environ 6 % par an.

Cet objectif ne devient crédible que si les marges d'exploitation se redressent pour atteindre le niveau à deux chiffres que la direction a explicitement prévu pour 2027, une trajectoire soutenue par la stabilité de la marge brute déjà visible dans le compte de résultat.

Si la répercussion des rendements du deuxième au quatrième trimestre atteint ne serait-ce que la fourchette basse de 40 % à 100 % de récupération des coûts de carburant indiquée par la direction, l'écart entre les marges brutes à 34 % et les marges d'exploitation à 9 % se réduira d'une manière que le compte de résultat sur les douze derniers mois ne montre pas encore.

Devriez-vous investir dans United Airlines Holdings, Inc. ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l'action United Airlines Holdings, Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours ont tendance à augmenter ou à diminuer.

Vous pouvez créer gratuitement une liste de surveillance pour suivre United Airlines Holdings, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action UAL sur TIKR →

Qu'a déclaré United Airlines au sujet de la demande en classe premium au premier trimestre 2026 ?

Andrew Nocella, directeur commercial, a indiqué que le chiffre d'affaires des classes premium avait augmenté de 14 % en glissement annuel pour une croissance de capacité de seulement 4 % au premier trimestre 2026, le RASM des classes premium dépassant celui de la cabine principale de 4 points de pourcentage.