Chiffres clés de l'action SanDisk

- Cours actuel : 1 963,60 $

- Cours cible (moyen) : environ 2 810 $

- Cours cible du marché : environ 1 750 $

- Rendement total potentiel : environ 43 %

- Taux de rendement interne annualisé : environ 9 % par an

- Réaction aux résultats : +8,25 % (30 avril 2026)

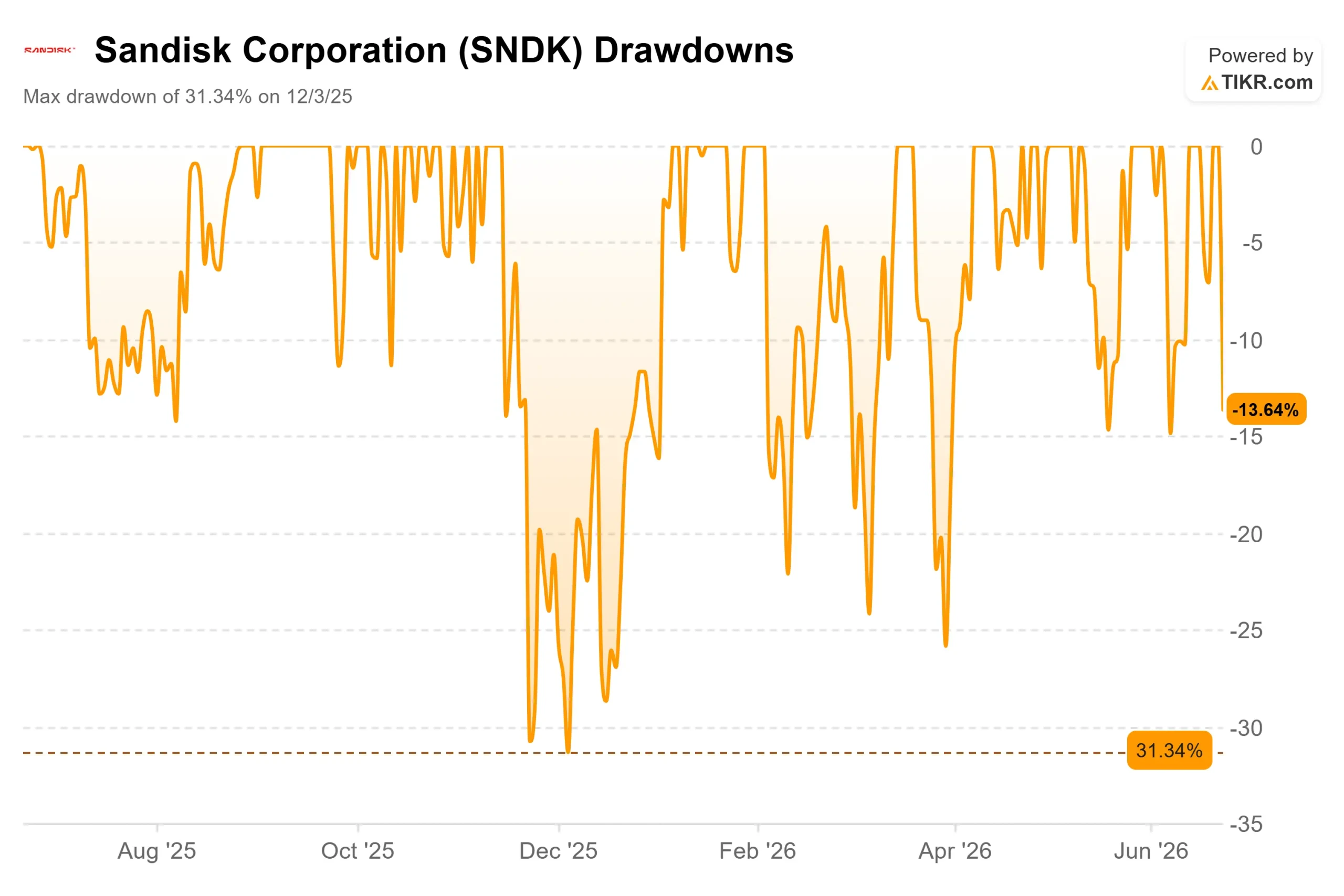

- Perdes maximales : 31,34 % (3 décembre 2025)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

SanDisk (SNDK) vient de connaître le genre de journée qui rappelle à tout le monde ce dont une action du secteur de la mémoire est capable… à l’envers. Le 23 juin 2026, l'action a clôturé à 1 963,60 dollars, en baisse de 13,64 %, soit la pire séance depuis que la société s'est séparée de Western Digital. Aucun événement n'est venu perturber l'activité de l'entreprise. La chute est venue de 7 000 miles de là.

C’est une vague de ventes historique sur les valeurs sud-coréennes du secteur des puces électroniques qui a déclenché la chute. SK Hynix et Samsung Electronics ont toutes deux chuté de plus de 12 %, le KOSPI a reculé d’environ 10 % et les mécanismes de suspension des cotations ont été déclenchés à deux reprises. Cette vague de panique a rapidement traversé le Pacifique. Micron a chuté d’environ 11 %, et SanDisk a mené la baisse parmi les valeurs américaines du secteur de la mémoire. Cette vague de ventes a également eu lieu la veille de la publication des résultats de Micron, prévue le 24 juin, prochain point de contrôle de la demande pour le groupe.

La question n’est donc plus de savoir si SanDisk est capable de tenir ses engagements. Il s’agit plutôt de déterminer si une action ayant progressé de plus de 600 % en 2026 avait jamais été évaluée en tenant compte d’une journée comme celle-ci. Il s’agissait du premier test à grande échelle du secteur de la mémoire pour l’IA depuis la scission, et il a mis en évidence à quel point le cours reflétait un optimisme excessif.

Ce qu’il en est réellement de cette vague de ventes

Il s’agissait d’un réajustement de valorisation, et non d’un changement fondamental. Aucune actualité spécifique à SanDisk n’a été à l’origine de ce mouvement. Le déclencheur était le sentiment des investisseurs : des prises de bénéfices après une hausse spectaculaire, un marché fragile à l’approche des résultats de Micron, et une note de Morgan Stanley soulignant les valorisations excessives du secteur de la mémoire. Lorsqu’une action monte en flèche, il ne faut pas qu’une thèse soit remise en cause pour déclencher une chute de 14 %. La Corée vient simplement de fournir au marché une raison de vendre.

La vulnérabilité est structurelle. En tant que fabricant exclusivement spécialisé dans la mémoire flash NAND, SanDisk ne dispose d’aucune activité dans le domaine de la DRAM ou des mémoires à haut débit pour amortir les fluctuations du sentiment à l’égard de la mémoire flash. Cette spécialisation constitue un argument haussier en phase de reprise, mais représente un risque en cas de flottement. Lors d’une journée où l’ensemble du secteur de la mémoire a été dévalisé, il n’y avait nulle part où se réfugier.

Pour autant, ce mouvement n’entame guère la tendance. SanDisk est passé d’un plus bas sur 52 semaines à 40,10 $ à un plus haut à 2 354,39 $, et même après cette baisse, il se maintient près de 1 964 $. La question plus profonde est de savoir si les gains sous-jacents reposent sur quelque chose de durable.

Pourquoi l’activité ne cesse de se renforcer

Les fondamentaux ont évolué dans un seul sens. Au cours du trimestre clos en mars 2026, SanDisk a annoncé un chiffre d’affaires de 5,95 milliards de dollars et un BPA selon les principes comptables généralement admis (GAAP) de 23,03 dollars ; le titre a progressé de 8,25 % lors de la séance qui a suivi la publication des résultats le 30 avril. La marge brute sur les douze derniers mois (LTM) s’établit désormais à 56,0 %, avec une marge EBIT LTM de 41,6 %. Pour une entreprise qui était encore déficitaire lors de l’exercice 2025, il s’agit d’un revirement spectaculaire.

La direction affirme qu’il ne s’agit pas d’un simple rebond conjoncturel. S’exprimant lors de la Mizuho Technology Conference le 9 juin, le PDG David Goeckeler a présenté les accords d’approvisionnement de l’entreprise comme le moyen de sortir de la réputation de « boom and bust » (expansion et récession) associée à la technologie NAND : « Nous ne sacrifions pas la durée au profit du prix. Notre proposition de valeur, c’est la continuité de l’approvisionnement. » C’est important, car c’est précisément en raison de la volatilité des mémoires NAND que le groupe a toujours affiché un faible multiple boursier. Lisser le cycle permet d’obtenir une valorisation plus élevée.

C’est au directeur financier qu’incombe la gestion de ces mécanismes. Luis Visoso a déclaré que SanDisk avait signé cinq accords relevant du « New Business Model », chacun comportant un prix plancher et un prix plafond afin qu’aucune des deux parties ne soit prise au piège de fluctuations brutales. Son argument clé : même au prix plancher, les marges « seront conformes aux marges que nous avions prévues pour le quatrième trimestre ». Un seuil aussi élevé redéfinit le débat sur le caractère cyclique.

Un deuxième volet est en cours de déploiement. M. Goeckeler a confirmé que le quatrième trimestre fiscal 2026 sera le premier au cours duquel SanDisk enregistrera un chiffre d’affaires significatif provenant de Stargate, sa gamme de SSD d’entreprise à haute capacité destinés aux charges de travail d’IA. L’un des moteurs de croissance, la mémoire NAND haute performance utilisée dans la mise en cache d’inférence IA, a atteint sa pleine capacité. L’autre vient tout juste de démarrer.

Consultez les estimations historiques et prévisionnelles pour l’action SanDisk (c’est gratuit !) >>>

Comment se situe la valorisation par rapport à ses pairs ?

Voici ce qui complique le discours sur la bulle. Après la vague de ventes, SanDisk se négocie à 11,76 fois le PER sur les bénéfices prévisionnels et à 8,50 fois l’EV/EBITDA. Ce n’est pas une action chère au regard des bénéfices prévisionnels. Western Digital, son ancienne société mère, se négocie à 42,54 fois le PER et 29,01 fois l’EV/EBITDA. Samsung affiche des valorisations plus faibles, à 5,52 fois et 3,50 fois, ce qui reflète la nature de son conglomérat.

SanDisk se situe donc entre un WDC nettement plus cher et un Samsung moins cher et plus diversifié. La décote par rapport à Western Digital est difficile à justifier compte tenu de la croissance plus rapide de SanDisk et de ses marges à court terme plus solides, ce qui suggère que le marché intègre un réel doute quant à la durée de la hausse des prix de la mémoire NAND. Au regard des bénéfices prévisionnels, ce titre n’est pas déconnecté de la réalité. Le risque réside dans la pérennité de l’« E » (bénéfice), et non dans le multiple.

Le bilan corrobore cette analyse. SanDisk affiche désormais une position de trésorerie nette, avec une dette nette sur les douze derniers mois (LTM) de -3,53 milliards de dollars, et la direction a annoncé un programme de rachat d’actions de 6 milliards de dollars parallèlement à la publication des résultats.

Découvrez les performances de SanDisk par rapport à ses concurrents sur TIKR (c’est gratuit !) >>>

Analyse avancée du modèle TIKR

- Cours actuel : 1 963,60 $

- Cours cible (moyen) : ~2 810 dollars

- Rendement total potentiel : ~43 %

- Taux de rendement interne annualisé : ~9 % / an

Le scénario intermédiaire constitue le point d’ancrage idéal, car il s’appuie sur les revenus contractuels plutôt que sur les prix de pic de cycle, précisément la variable qui inquiète le marché. Deux moteurs de croissance sont à l’œuvre : d’une part, la demande en SSD pour les centres de données et les entreprises, qui propulse la technologie NAND vers son plus grand marché final de tous les temps ; d’autre part, les accords relevant du « New Business Model », qui transforment les ventes de produits de base au prix du marché en volumes contractuels pluriannuels. Les facteurs influant sur les marges sont mitigés, car les volumes des SSD d’entreprise et de Stargate font grimper les marges mixtes bien au-delà de tout ce que l’activité grand public a jamais généré. Le principal risque est ici le plus ancien : un cycle de surproduction qui ferait chuter les prix avant que les contrats ne puissent l’absorber.

Le scénario optimiste : les accords d’approvisionnement tiennent, les marges restent proches de leur niveau plancher, et la mémoire NAND bénéficie d’un multiple plus élevé à mesure que son caractère cyclique s’estompe.

Le scénario pessimiste : la demande de mémoire pour l’IA se refroidit, de nouvelles capacités inondent le marché, et le titre revient à une valorisation conforme au cycle des matières premières.

Conclusion

La prochaine réponse viendra de Micron, puis de SanDisk lui-même. Les résultats de Micron, attendus le 24 juin, indiqueront au groupe si la demande de mémoire pour l’IA continue de s’accélérer, et SanDisk évoluera en fonction de cette lecture avant de publier ses résultats du quatrième trimestre fiscal début août. À la publication de ces résultats, il faudra surveiller si les marges se situent près du seuil plancher fixé par la direction. Si elles tiennent le coup, le scénario structurel reste valable. Un écart manifeste constituerait la première preuve tangible que le cycle reprend le dessus. Les analystes restent fermement optimistes à l’égard du titre, avec 15 recommandations « Achat », trois « Surperformance », trois « Ne pas vendre », une « Sous-performance » et une « Vente ». Tant que les données n’indiquent pas le contraire, il s’agit d’une action qui marque une pause près d’un niveau record, et non d’une thèse qui s’effondre.

Faut-il investir dans SanDisk ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de SanDisk et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre SanDisk ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Analysez SanDisk gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du terminal TIKR et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !