Chiffres clés de l'action Qualcomm

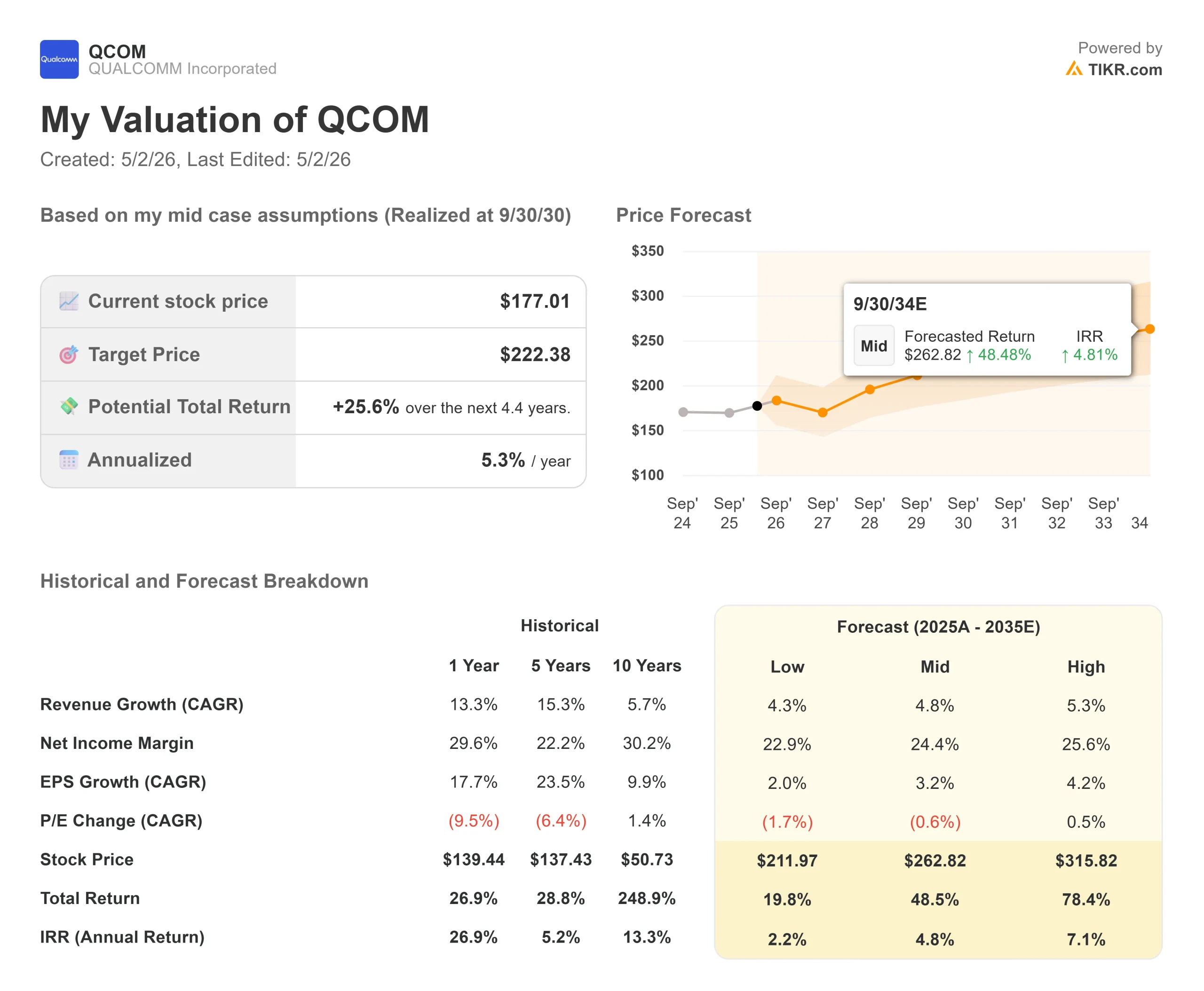

- Cours actuel : 177,01

- Prix cible (moyen) : ~$222

- Objectif de la Bourse : ~159

- Rendement total potentiel (moyen) : ~26%

- TRI annualisé : ~5% / an

- Réaction aux bénéfices : +15,12% (29 avril 2026)

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Qualcomm (QCOM) était déjà en mouvement avant l'arrivée des résultats. Le 27 avril, les actions ont bondi de 13 % dans les échanges de pré-marché après que l'analyste Ming-Chi Kuo de TF International Securities a rapporté que Qualcomm est prêt à s'associer avec OpenAI et MediaTek pour développer des puces de traitement pour smartphones, avec une production de masse prévue pour 2028. Aucune des trois entreprises n'a confirmé l'information, mais celle-ci a ajouté une nouvelle couche de croissance potentielle à un titre qui a été sous pression toute l'année.

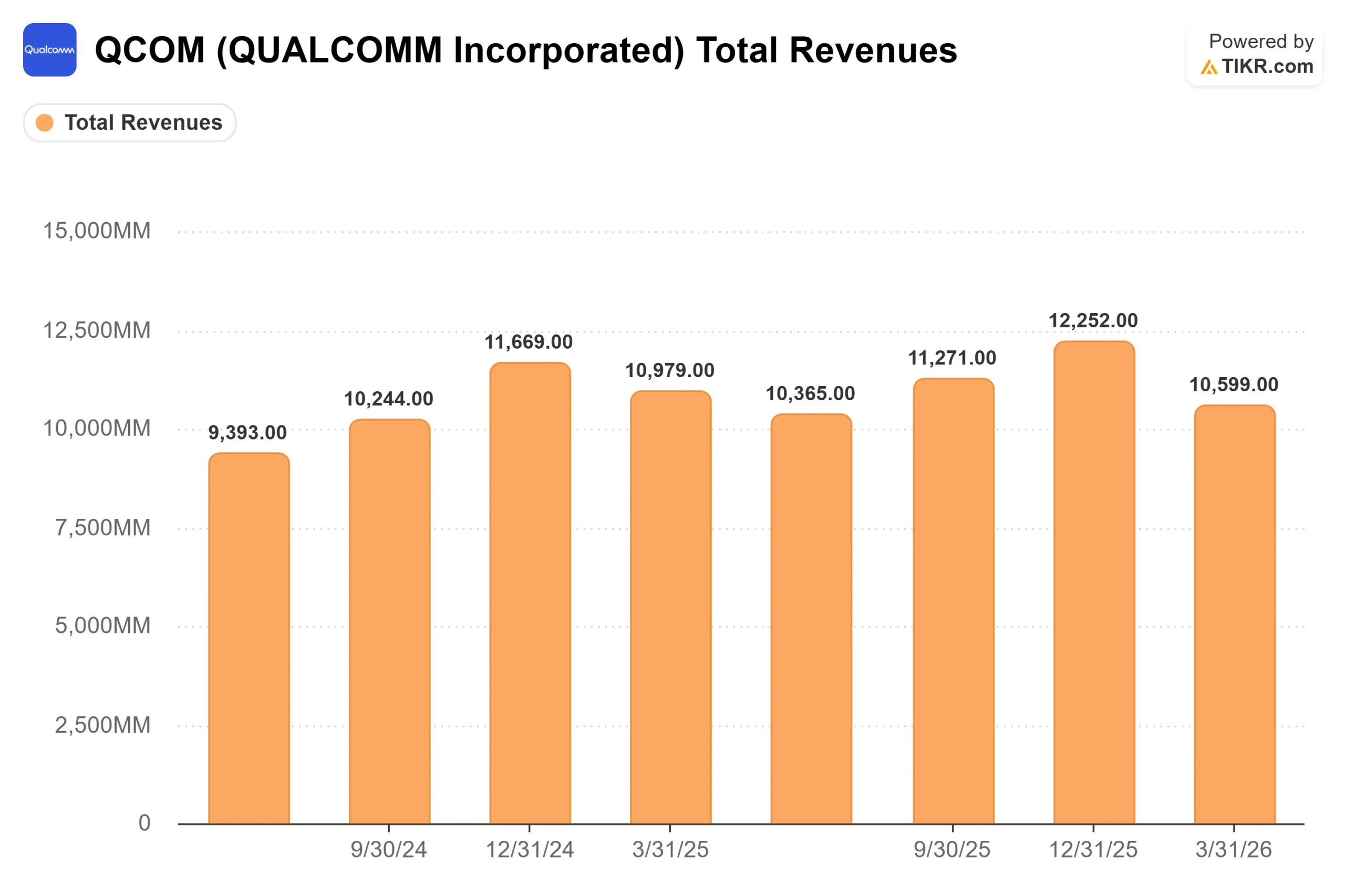

Deux jours plus tard, la conférence sur les résultats a fourni un deuxième catalyseur. Qualcomm a annoncé un chiffre d'affaires de 10,6 milliards de dollars pour le deuxième trimestre de l'exercice 2026 et un bénéfice par action non GAAP de 2,65 dollars, avec un bénéfice par action se situant dans le haut de la fourchette des prévisions et dépassant l'estimation de 2,56 dollars de la Bourse, selon les données Beats and Misses de TIKR. Les prévisions de revenus pour le troisième trimestre (9,2 à 10 milliards de dollars) n'ont pas été à la hauteur du consensus, et l'action a initialement chuté de 7 % après les heures de cotation.

Le PDG Cristiano Amon a ensuite annoncé que Qualcomm commencerait à livrer du silicium personnalisé à un important hyperscaler avant la fin de l'année civile. Cette annonce a permis à l'action de passer d'une baisse de 5 % dans les échanges après les heures de bureau à un gain record de 17 %. À la fin de la semaine, QCOM avait gagné environ 34 % au cours de la semaine écoulée et plus de 42 % au cours du mois précédent.

Les prévisions manquées pour le troisième trimestre s'expliquent par un problème spécifique et cyclique. Le directeur financier Akash Palkhiwala a expliqué lors de la conférence téléphonique que les équipementiers chinois de téléphones portables avaient réduit leurs plans de construction et réduit les stocks des canaux de distribution en réponse à la hausse des prix des mémoires, ce qui a conduit Qualcomm à sous-estimer considérablement la demande des consommateurs.

M. Palkhiwala a déclaré que les revenus de QCT provenant des clients chinois " atteindront un plancher au troisième trimestre et retrouveront une croissance séquentielle au trimestre suivant " Le segment des licences QTL de Qualcomm, qui perçoit des redevances sur les activations de téléphones au niveau mondial, permet à la direction d'avoir une visibilité directe sur les ventes réelles aux consommateurs, indépendamment de ses propres livraisons de puces. M. Amon a déclaré aux analystes : " Nous connaissons les ventes. Nous savons comment le marché des ventes se comporte [...] cela nous donne une très bonne idée des activations et de la demande des clients par rapport à ce que nous expédions " La réduction des stocks des canaux est un problème de timing, et non un effondrement de la demande.

Voir les estimations historiques et prévisionnelles pour l'action Qualcomm (c'est gratuit !) >>>

Qualcomm est-elle sous-évaluée aujourd'hui ?

À 177,01 $, QCOM se négocie actuellement au-dessus de l'objectif moyen de la Bourse, qui est d'environ 159 $, selon TIKR. Sur les 36 analystes suivis, seuls 9 l'évaluent à l'Achat, 1 à la Surperformance, 22 à la Conservation et 4 à la Sous-performance ou à la Vente. Il s'agit d'un consensus prudent qui reflète un marché prêt à reconnaître l'histoire des centres de données, mais pas encore prêt à l'améliorer.

En ce qui concerne les multiples de valorisation, QCOM se négocie à environ 13,8x NTM EV/EBITDA et 18x NTM P/E, selon TIKR. À titre de comparaison, Broadcom se négocie à environ 24,8 fois le NTM EV/EBITDA et NVIDIA à environ 19 fois le NTM EV/EBITDA, d'après la page Concurrents de TIKR. La décote de Qualcomm se justifie aujourd'hui par le fait que son chiffre d'affaires dans les centres de données est actuellement nul. Si le programme hyperscaler prend de l'ampleur, l'écart se réduit. S'il stagne, l'action semble chère par rapport à une base de revenus de combinés qui est toujours sous pression.

Le segment automobile constitue une base solide pour l'évaluation. Qualcomm a franchi la barre des 5 milliards de dollars de chiffre d'affaires automobile annualisé au deuxième trimestre et prévoit de terminer l'exercice 2026 avec un chiffre d'affaires annuel supérieur à 6 milliards de dollars, selon Amon lors de la conférence téléphonique sur les résultats. QCT Automotive a connu une croissance de 38 % en glissement annuel au deuxième trimestre, et la direction a prévu une croissance d'environ 50 % en glissement annuel au troisième trimestre.

La plateforme Snapdragon Digital Chassis de cinquième génération, qu'Amon a décrite comme offrant un "débit de CPU 3x plus élevé" et des "performances NPU 12x plus élevées" par rapport à la génération précédente, commence les livraisons commerciales avant la fin de l'exercice. Le segment IoT, qui couvre les PC d'IA, les lunettes intelligentes et les appareils industriels, a ajouté 1,7 milliard de dollars au deuxième trimestre, en hausse de 9 % par rapport à l'année précédente.

Le risque structurel que ni les gains des centres de données ni ceux de l'automobile ne compensent entièrement est Apple. Le directeur financier Palkhiwala a confirmé lors de l'appel que la part de Qualcomm dans le lancement de l'iPhone de cet automne est d'environ 20 %, et qu'il n'y a pas de relation de produit au-delà.

UBS a décrit la situation d'Apple comme un vent contraire de 4 à 5 milliards de dollars de revenus annuels à partir de l'année de référence 2026, tandis que l'automobile et l'IdO augmentent les revenus à un rythme plus lent. La montée en puissance des centres de données doit être significative pour aider à combler cet écart, et c'est exactement ce que la journée des investisseurs du 24 juin doit montrer.

Comparez les performances de Qualcomm à celles de ses pairs dans TIKR (c'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Cours actuel : 177,01

- Prix cible (milieu) : ~$222

- Rendement total potentiel : ~26%

- TRI annualisé : ~5% / an

Le modèle TIKR mid-case cible environ 222 $ pour QCOM, ce qui implique un rendement total d'environ 26 % et un taux annualisé d'environ 5 % par rapport au cours actuel. Deux facteurs soutiennent le taux de croissance annuel moyen des revenus d' environ 5 % : la poursuite de l'augmentation du chiffre d'affaires de l'automobile, Qualcomm faisant évoluer ses plates-formes de châssis numériques vers des systèmes d'aide à la conduite automobile (ADAS) à plus fort contenu, et le cycle de rafraîchissement des appareils IoT, stimulé par l'IA agentique. Le point d'ancrage de la marge est QTL, qui a affiché une marge EBT de 72 % au deuxième trimestre et qui génère des revenus de redevances à partir du portefeuille de brevets mobiles de Qualcomm, quelles que soient les conditions du cycle des puces. Ce plancher de licences est ce qui différencie Qualcomm d'une entreprise de puces pure dans un cycle baissier.

Le principal risque lié au modèle est une montée en puissance plus lente que prévu des centres de données, qui survient en même temps que la baisse des revenus d'Apple. En ce qui concerne le rendement du capital, le flux de trésorerie disponible à long terme de Qualcomm était d'environ 9,6 milliards de dollars selon TIKR, et la société a reversé 3,7 milliards de dollars aux actionnaires au cours du seul deuxième trimestre, par le biais de 2,8 milliards de dollars de rachats et de 945 millions de dollars de dividendes, d'après l'appel à résultats. Le rendement du dividende est de 2,1 %, selon TIKR. Les investisseurs ne détiennent pas un titre spéculatif en attendant que la thèse des centres de données se concrétise. Ils détiennent une franchise génératrice de liquidités avec une activité de licence structurelle sous-jacente.

Le modèle n'intègre pas de multiple de réévaluation. Il fixe le prix de QCOM à peu près au niveau où il s'est négocié historiquement, et non pas au niveau où il se négocierait si les revenus des centres de données augmentaient de manière significative. Cette option est ce que le marché a commencé à évaluer cette semaine, et c'est le 24 juin que la direction doit la valider.

Conclusion

L'indicateur à surveiller lors de la journée des investisseurs du 24 juin est de savoir si la direction fournit une trajectoire concrète de revenus ou un nombre confirmé de clients pour le programme de centres de données. UBS a déclaré que le programme devrait générer environ 10 milliards de dollars de revenus pour justifier la réaction du marché de cette semaine. Il s'agit d'un écart important par rapport aux estimations actuelles, et la façon dont Qualcomm y répondra le 24 juin déterminera si l'action se maintiendra au-dessus de 177 dollars ou si elle restituera une partie des gains de la semaine.

La thèse en une phrase : Qualcomm est une société de semi-conducteurs génératrice de liquidités dont le segment automobile et les centres de données sont en pleine expansion. Le marché fixe actuellement des prix optimistes, ce qui rend l'action équitablement valorisée si le programme hyperscaler porte ses fruits, et onéreuse dans le cas contraire.

Faut-il investir dans Qualcomm ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez Qualcomm et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de Qualcomm ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Qualcomm sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !