Statistiques clés de l'action Amphenol

- Cours actuel : 147,27

- Prix cible (moyen) : ~$241

- Objectif de la Bourse : ~176

- Rendement total potentiel : ~63%

- TRI annualisé : ~11% / an

- Réaction aux bénéfices : -0,75% (30 avril 2026)

- Réduction maximale : -28,33% (30 mars 2026)

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

Amphenol (APH) a bondi de 9,2 % le matin suivant la publication de ses résultats pour le premier trimestre 2026, touchant brièvement les 157 $, puis a rendu la quasi-totalité de cette somme à la clôture du 30 avril, à 147,27 $, en baisse de 0,75 % sur la journée. Cette baisse est la véritable histoire : le marché ne débat pas de la question de savoir si Amphenol est une grande entreprise. Le débat porte sur la question de savoir si une grande entreprise est déjà évaluée à 30 fois les bénéfices futurs.

Les optimistes soulignent que l'entreprise a connu le trimestre le plus solide de ses 94 ans d'existence. Les autres soulignent la dette de 18,7 milliards de dollars contractée à la suite de la plus grande acquisition jamais réalisée par l'entreprise. La question en suspens est de savoir si la domination d'Amphenol dans le domaine des interconnexions pour l'IA peut se développer assez rapidement pour justifier la valorisation actuelle.

Un trimestre difficile à argumenter

Le 29 avril, Amphenol a publié un chiffre d'affaires de 7,620 milliards de dollars pour le premier trimestre 2026, dépassant le consensus de 7,094 milliards de dollars de 526 millions de dollars, soit 7,42%. Le bénéfice par action dilué ajusté de 1,06 $ a battu de 0,11 $. Les commandes ont atteint le chiffre record de 9,435 milliards de dollars, en hausse de 78 % d'une année sur l'autre, avec un rapport commandes-facturation de 1,24:1. Tous les marchés finaux ont affiché un rapport commandes-facturation positif, un détail qui ressort dans un contexte d'incertitude de la demande pour la plupart des entreprises technologiques.

Le moteur de l'impression a été l'informatique et les télécommunications, qui ont représenté 41 % des ventes totales. Le PDG R. Adam Norwitt a déclaré lors de la conférence téléphonique sur les résultats que ce segment avait connu une croissance de 99 % en dollars américains et de 81 % sur le plan organique d'une année sur l'autre, la quasi-totalité de la croissance organique séquentielle étant due à des produits liés à l'IA. Ce chiffre organique de 81 % ne tient pas compte de la contribution de CommScope, ce qui confirme que la vague de demande en matière d'IA touche les lignes de produits existantes d'Amphenol, et pas seulement celles nouvellement acquises.

Le secteur de la défense a ajouté de l'ampleur à l'histoire. Ce segment a connu une croissance de 44 % en dollars américains et de 25 % sur le plan organique, représentant 8 % des ventes. Norwitt a décrit le contexte géopolitique comme un potentiel "changement structurel à long terme de la dynamique de la demande" Le guide du deuxième trimestre prévoit une croissance séquentielle à un chiffre dans le secteur de la défense, ce qui suggère que la dynamique n'est pas un événement qui ne se produira qu'un seul trimestre.

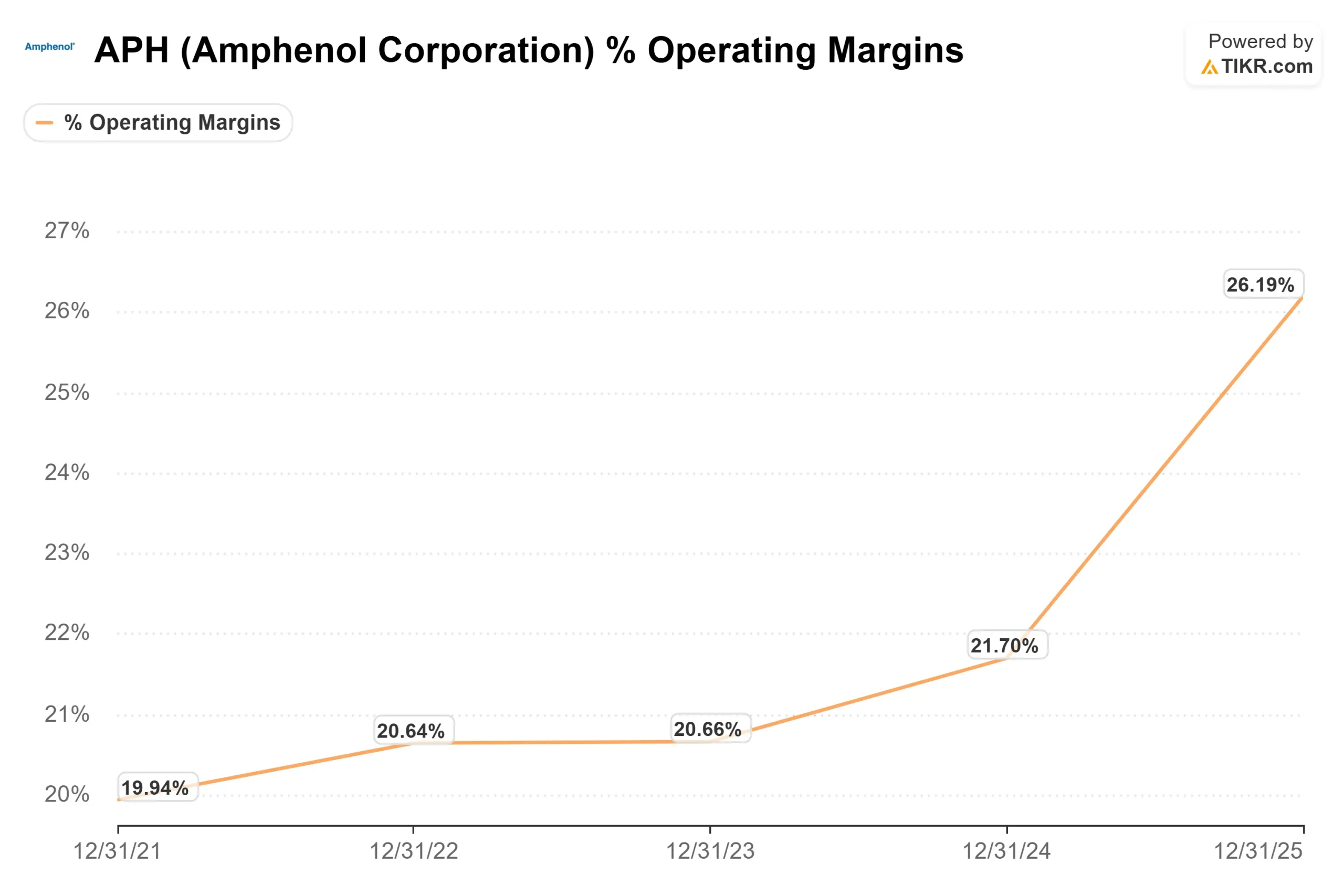

La marge d'exploitation ajustée s'est établie à 27,3 %, en hausse de 380 points de base d'une année sur l'autre, malgré la dilution due à l'acquisition de CommScope. Sans cette dilution, l'activité organique sous-jacente est encore plus élevée. Le directeur financier Craig Lampo a confirmé que CommScope est encore dilutif, mais que l'écart se réduit avec le temps, conformément à l'historique d'Amphenol en matière d'intégration.

Voir les estimations historiques et prévisionnelles pour l'action Amphenol (C'est gratuit !) >>>

Le pari CommScope est en avance sur le plan

L'acquisition pour 10,5 milliards de dollars de l'activité Connectivity and Cable Solutions (CCS) de CommScope a été finalisée le 9 janvier 2026. Lors de l'annonce, la direction prévoyait que CCS représenterait une activité de 3,5 à 3,6 milliards de dollars, avec une croissance de l'ordre de 10 %.

Trois mois plus tard, M. Norwitt a décrit CCS comme se développant à un rythme largement conforme au taux de croissance organique de 33 % d'Amphenol, ce qui représente une amélioration significative par rapport à l'hypothèse initiale. La direction a maintenu son objectif pour 2026, à savoir un chiffre d'affaires CCS d'environ 4,1 milliards de dollars et une augmentation du BPA ajusté de 0,15 $.

D'un point de vue stratégique, le CCS comble une lacune. Amphenol couvre désormais l'ensemble du chemin de signal des centres de données : cuivre à haut débit, alimentation, cuivre actif, fibre passive et optique active. La réponse de Norwitt à la question de l'optique co-packagée a été directe : les clients ne choisissent pas entre le cuivre et l'optique, ils veulent plus d'interconnexion entre les deux. Ce cadrage permet d'isoler la thèse du revenu de tout résultat d'architecture unique.

CCS ouvre également le marché de la connectivité des bâtiments dans plus de 150 pays grâce à des canaux de distribution spécialisés dont Amphenol ne disposait pas auparavant. Norwitt a indiqué que les produits d'antennes et de capteurs constituaient des opportunités naturelles de ventes croisées. Il est encore tôt, mais cela reflète la façon dont les acquisitions précédentes ont fini par monétiser les nouveaux canaux.

L'écart de valorisation entre Amphenol et ses pairs reflète la prime accordée par le marché à son positionnement en matière d'intelligence artificielle. Avec une valeur NTM EV/EBITDA de 17,81 fois, Amphenol se négocie au-dessus de TE Connectivity (12,47 fois), mais à peu près au même niveau que Littelfuse (18,36 fois), d'après la page TIKR Competitors. Cette prime se maintient tant que l'intégration de CommScope reste sur la bonne voie et que les investissements en IA ne ralentissent pas de manière significative.

Voir comment Amphenol se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Le risque de la hausse initiale ignoré

Une information contenue dans les résultats du premier trimestre explique l'évanouissement qui a suivi la publication des résultats. Amphenol a comptabilisé une provision de 130 millions de dollars au titre de l'impôt sur la Chine au premier trimestre, qui s'ajoute à une provision de 100 millions de dollars du quatrième trimestre 2025. Au-delà des charges ponctuelles, la direction a augmenté son taux d'imposition effectif ajusté de 24,5 % à 27 % pour le reste de l'année 2026, un vent contraire récurrent à la capacité bénéficiaire qui se répercute sur tous les trimestres à venir.

Avec une dette totale de 18,7 milliards de dollars et un effet de levier net de 1,6 fois, le profil financier de l'entreprise est plus complexe qu'il ne l'était il y a un an. Rien de tout cela ne constitue une crise pour une entreprise qui a généré 1,1 milliard de dollars de flux de trésorerie d'exploitation au cours du seul premier trimestre. Mais cela explique pourquoi une impression record a donné lieu à une clôture plate ce jour-là.

Analyse du modèle avancé TIKR

- Cours actuel : 147,27

- Prix cible (moyen) : ~$241

- Rendement total potentiel : ~63%

- TRI annualisé : ~11% / an

Le modèle TIKR de cas moyen applique un TCAC des revenus d'environ 11 % et des marges de revenu net s'élargissant à environ 20 %. Les deux moteurs qui sous-tendent les prévisions de revenus sont les gains de contenu de données informatiques provenant de la construction d'architectures d'IA et la croissance des réseaux de communications grâce au portefeuille de fibres CCS. Le moteur de la marge est l'effet de levier opérationnel organique, déjà démontré au premier trimestre, même en absorbant la dilution de CommScope. Le principal risque est une décélération des dépenses d'investissement dans les hyperscalers d'IA, ce qui comprimerait à la fois le taux de croissance et le multiple.

L'hypothèse haute modélise une croissance du chiffre d'affaires d'environ 12 % et des marges de revenu net d'environ 21 %, produisant un objectif significativement plus élevé. L'hypothèse basse d'une croissance d'environ 10 % et de marges d'environ 19 % implique toujours une hausse par rapport au prix actuel, ce qui explique pourquoi 15 des 19 analystes qui couvrent le marché considèrent APH comme un achat ou une surperformance, par rapport à un objectif moyen d'environ 176 $.

L'écart entre ~$176 (Street) et ~$241 (TIKR mid) représente la prime d'incertitude actuelle du marché sur l'intégration de CommScope et la durabilité des dépenses en IA. Les investisseurs qui pensent que ces deux questions seront résolues favorablement au cours des prochaines années sont les acheteurs à 147 $.

Conclusion

La mesure à surveiller lors de la prochaine publication des résultats, attendue vers la fin du mois de juillet 2026, est la croissance séquentielle organique du T2 pour les technologies de l'information et des communications par rapport aux prévisions d'Amphenol pour les dix dernières années. Au premier trimestre, la croissance organique séquentielle réelle de 16 % a été nettement supérieure à l'augmentation à deux chiffres prévue. Si le deuxième trimestre reproduit ce schéma, cela confirmera que les dépenses d'infrastructure liées à l'intelligence artificielle continuent de s'accélérer. Un échec ou une réduction des prévisions sur cette ligne est le premier signal que la prime d'évaluation d'aujourd'hui devient difficile à défendre.

Amphenol aborde le deuxième trimestre avec des commandes record, le portefeuille d'interconnexions le plus large de son secteur et une intégration de CommScope qui se déroule en avance sur le plan. L'évanouissement post-résultats est soit une opportunité, soit un avertissement, en fonction de la manière dont le deuxième trimestre répondra à cette seule question.

Devriez-vous investir dans Amphenol ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez Amphenol et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution d Amphenol ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser Amphenol sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !