Principaux enseignements :

- Le groupe CoStar continue de croître rapidement, mais les investisseurs se concentrent sur la pression sur les marges exercée par Homes.com et les récents investissements dans le marché résidentiel.

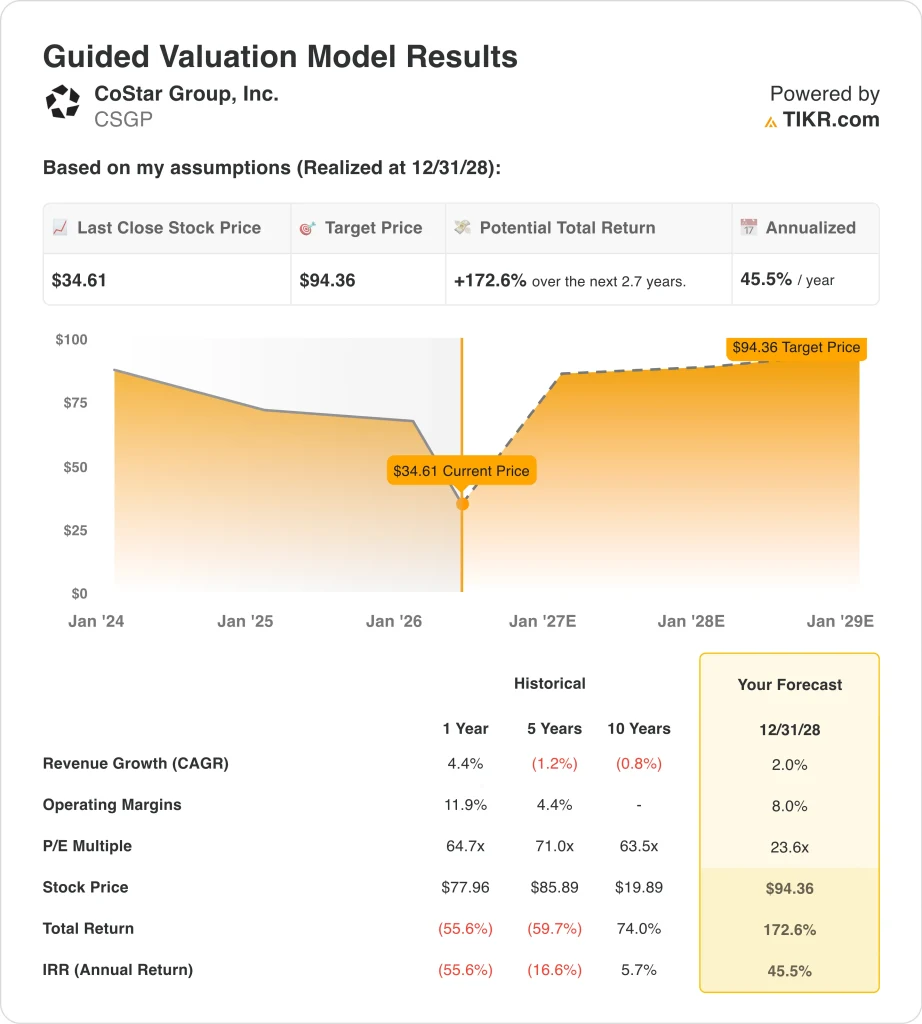

- L'action CSGP pourrait raisonnablement atteindre 94 $ par action d'ici décembre 2028, selon nos hypothèses d'évaluation.

- Cela implique un rendement total de 173 % par rapport au cours actuel de 35 $, avec un rendement annualisé de 46 % au cours des 2,7 prochaines années.

Que s'est-il passé ?

Le Groupe CoStar (CSGP) est devenu l'un des titres de technologie immobilière les plus débattus, car les revenus continuent d'augmenter, mais la rentabilité a été mise sous pression par de lourds investissements. La société a déclaré des revenus de 897 millions de dollars au premier trimestre 2026, en hausse de 23% par rapport à l'année précédente, alors que le bénéfice net n'était que de 3 millions de dollars et que le BPA dilué était de 0,01 $. L'EBITDA ajusté a doublé pour atteindre 132 millions de dollars, mais les investisseurs se demandent toujours si Homes.com peut être rentable.

CoStar dépense beaucoup d'argent pour créer un marché de l'immobilier résidentiel plus important. Reuters a rapporté que les prévisions trimestrielles précédentes de la société ont déçu les investisseurs parce que l'incertitude générale de l'immobilier commercial a pesé sur la demande, tandis que les investissements dans Homes.com ont continué à peser sur les marges. Cela explique pourquoi l'action a fortement chuté, même si la croissance du chiffre d'affaires reste forte.

La direction s'efforce de montrer que les dépenses engagées produisent des résultats mesurables. Le PDG Andy Florance a déclaré que CoStar avait enregistré 67 millions de dollars de nouvelles réservations nettes annualisées au premier trimestre, soit une hausse de 20 % par rapport à l'année précédente, et a noté que Homes.com AI avait contribué à une augmentation de 119 % du trafic organique. La société a également déclaré que les membres de Homes.com sont passés à 35 000, soit une augmentation de plus de 200 % par rapport à la même période de l'année précédente.

En ce qui concerne l'évaluation, l'action est maintenant évaluée dans le cadre d'un compromis difficile. Les données de base et les activités de marché de CoStar restent des actifs à marge brute élevée, mais le revenu d'exploitation s'est effondré en raison de l'augmentation des dépenses liées aux ventes, au marketing, aux produits et aux acquisitions.

Voici pourquoi l'action du groupe CoStar pourrait rebondir fortement si la croissance des revenus reste intacte et si les marges se normalisent.

Ce que dit le modèle pour l'action CSGP

Nous avons analysé le potentiel de hausse de l'action CoStar Group en utilisant des hypothèses d'évaluation basées sur ses plateformes de données immobilières, la croissance des membres de Homes.com et la récupération attendue des marges après une période d'investissement élevé.

Sur la base d'estimations d'une croissance annuelle du chiffre d'affaires d'environ 2 %, de marges d'exploitation de 8 % et d'un multiple C/B normalisé de 24x, le modèle prévoit que l'action du Groupe CoStar pourrait passer de 35 $ à 94 $ par action.

Cela représenterait un rendement total de 173 %, ou un rendement annualisé de 46 % au cours des 2,7 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action CSGP :

1. Croissance du chiffre d'affaires : 2%

La base de revenus de CoStar s'est considérablement élargie, passant de 1,9 milliard de dollars en 2021 à 3,2 milliards de dollars en 2025. Les revenus de l'année 2025 ont augmenté de 19% et les revenus du premier trimestre 2026 ont augmenté de 23% d'une année sur l'autre pour atteindre 897 millions de dollars. Cela montre que l'entreprise continue de gagner en envergure grâce à ses informations commerciales, Apartments.com, Homes.com et à ses actifs technologiques immobiliers plus récents.

Le modèle utilise une hypothèse de croissance du chiffre d'affaires beaucoup plus faible que les performances récentes de l'entreprise. Cette hypothèse est prudente car la demande en immobilier commercial reste inégale, et Reuters a noté que l'incertitude économique générale a pesé sur les plates-formes d'immobilier commercial de CoStar. Elle reflète également le risque que la croissance du secteur résidentiel mette du temps à se traduire par des bénéfices durables.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de 2 %, reflétant un point de vue prudent après une forte baisse du cours de l'action. Les perspectives de l'entreprise pour 2026 sont beaucoup plus solides, avec un chiffre d'affaires annuel prévu entre 3,78 et 3,82 milliards de dollars, soit une croissance d'environ 17 % au point médian. Toutefois, la valorisation maintient la croissance à un niveau modéré afin d'éviter de supposer une reprise rapide.

2. Marges d'exploitation : 8%

Les marges de CoStar se sont fortement comprimées parce que la société investit massivement dans Homes.com, le marketing, les outils d'IA et les acquisitions. La marge d'exploitation est passée de 22% en 2021 à un territoire négatif en 2025, tandis que la marge EBIT LTM était d'environ 1% négatif. Cela explique pourquoi les investisseurs sont prudents malgré la forte croissance des revenus.

L'entreprise a encore des marges brutes attrayantes, avec une marge brute LTM proche de 79%. Cela signifie que le modèle de données et de marché sous-jacent peut être très rentable une fois que la croissance des dépenses ralentira. La question clé est de savoir si Homes.com et d'autres plateformes plus récentes peuvent évoluer sans nécessiter le même niveau de dépenses marketing.

Sur la base des estimations consensuelles des analystes, nous utilisons des marges d'exploitation de 8 %, reflétant une reprise partielle mais pas un retour à la rentabilité historique de CoStar. Cette hypothèse reconnaît que l'EBITDA ajusté s'améliore, l'EBITDA ajusté du premier trimestre ayant augmenté de 100 % d'une année sur l'autre. Elle reflète également le coût permanent de la concurrence des grandes plates-formes de consommateurs dans le domaine des inscriptions résidentielles.

3. Multiple P/E de sortie : 24x

L'évaluation de CoStar s'est rétablie après la forte baisse de l'action. L'action s'est récemment négociée à près de 35 dollars, alors que l'objectif moyen de Street était d'environ 51 dollars, selon les données d'évaluation fournies. Cet écart montre que les analystes voient encore un potentiel de reprise, mais pas sans risque d'exécution.

Un PER de sortie de 24 fois est bien inférieur aux multiples historiques de CoStar indiqués dans le modèle. Ce multiple inférieur reflète la perte de confiance des investisseurs après la faiblesse des bénéfices GAAP, l'augmentation des dépenses et le ralentissement de la croissance attendue du BPA. Il reflète également la demande du marché pour des preuves plus claires que Homes.com peut contribuer aux bénéfices.

Sur la base des estimations consensuelles des analystes, nous utilisons un multiple de sortie de 24x, reflétant une évaluation plus disciplinée que la prime antérieure de la société. Le bilan de CoStar apporte un soutien, avec une dette nette limitée et une valeur substantielle des capitaux propres. Mais l'action a probablement besoin d'une conversion plus forte des bénéfices avant que les investisseurs ne la récompensent par un multiple plus élevé.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action CSGP jusqu'en 2034 montrent des résultats variés basés sur la monétisation de Homes.com, la demande d'immobilier commercial et la récupération des marges (il s'agit d'estimations et non de rendements garantis) :

- Hypothèsebasse : les dépenses liées à Homes.com restent élevées et la valorisation se comprime plus rapidement → 17 % de rendement annuel

- Cas moyen : CoStar stabilise ses marges et son chiffre d'affaires continue de croître → 19 % de rendement annuel

- Cas élevé : la monétisation de Homes.com s'améliore et la croissance des bénéfices s'accélère → 22 % de rendement annuel

L'action CoStar évoluera probablement en fonction de la capacité des investisseurs à prouver que la croissance peut se transformer en bénéfices. La trajectoire des revenus de la société reste solide, mais le marché se concentre sur le levier d'exploitation, le flux de trésorerie et le retour sur investissement du marché résidentiel. Si l'EBITDA ajusté continue d'augmenter et que la croissance des membres de Homes.com se maintient, l'action pourrait se redresser à partir du niveau déprimé d'aujourd'hui.

Voir ce que les analystes pensent de l'action CSGP en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans CoStar Group ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre à cette question.

En consultant CSGP, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre CSGPainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser le Groupe CoStarsur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !