Chiffres clés de l'action ExxonMobil

- Cours actuel : 154,33

- Prix cible (moyen) : ~$181

- Objectif de la Bourse : ~166

- Rendement total potentiel : ~17%

- TRI annualisé : ~4% / an

- Réaction aux bénéfices (T4 2025, publié le 30/01/26) : -2.12%

Maintenant en ligne : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit). >>>

Que s'est-il passé ?

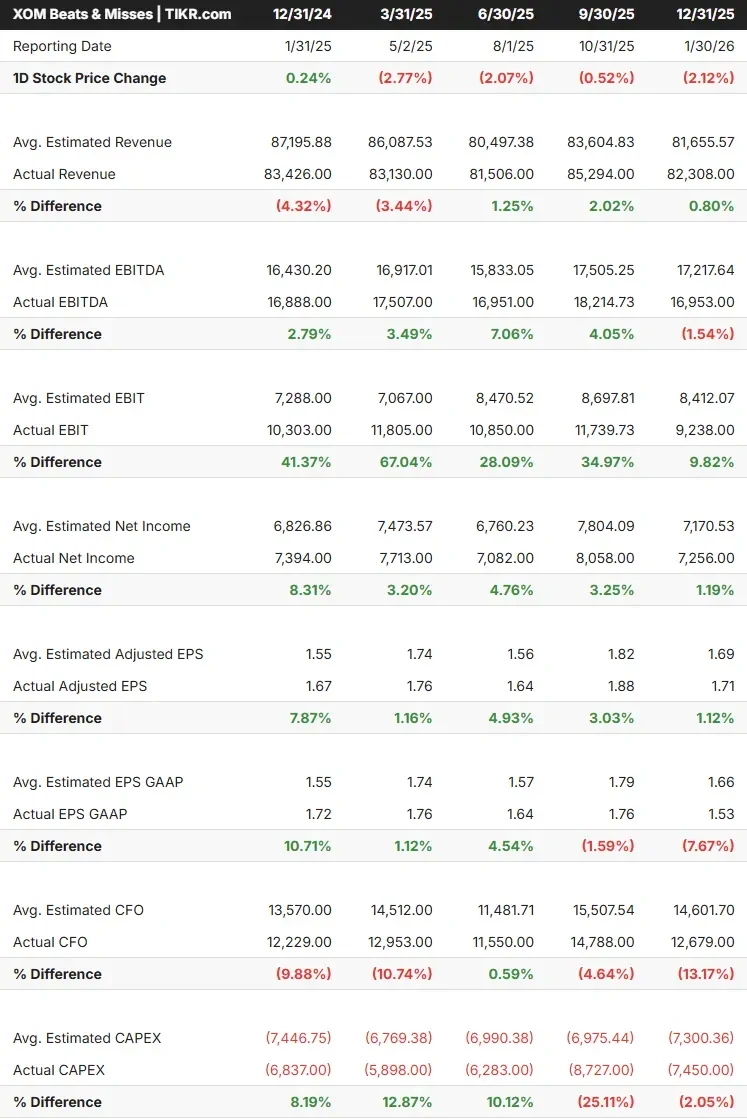

Les investisseurs dans le secteur de l'énergie se sont préparés à l'ouverture du marché vendredi en s'attendant à un mauvais résultat de la part d'ExxonMobil (XOM). L'action a reculé d'environ 12 % par rapport à son record de 176,41 $ atteint en mars. Les analystes s'attendaient à ce que le bénéfice par action baisse fortement d'une année sur l'autre, presque entièrement en raison des pertes de temps liées aux produits dérivés, des effets comptables qui s'inversent au cours des trimestres à venir. L'objectif de cours moyen de 166,14 dollars fixé par les analystes est bien supérieur au cours actuel de 154,33 dollars. La question est de savoir si les charges non récurrentes masquent une activité structurellement plus forte, ou si le premier trimestre a révélé de véritables fissures dans le moteur des bénéfices d'ExxonMobil.

Pourquoi le BPA global induit-il en erreur ce trimestre ?

ExxonMobil a divulgué à l'avance les distorsions du premier trimestre dans un supplément 8-K de la SEC déposé en avril. Les fortes augmentations des prix des matières premières entre le 31 décembre 2025 et le 31 mars 2026 devraient entraîner des effets temporels négatifs d'environ 4,9 milliards de dollars à 3,5 milliards de dollars, principalement dans le segment des produits énergétiques. Ces effets devraient s'inverser au fil du temps, à mesure que les contrats sont réglés, ce qui signifie qu'ils pèsent sur les bénéfices déclarés aujourd'hui et qu'ils se répercutent sur les périodes futures.

L'activité principale en amont a connu une évolution différente. Selon le même document 8-K, la hausse des prix des liquides devrait ajouter 1,9 à 2,3 milliards de dollars aux bénéfices du secteur amont au premier trimestre, et la hausse des prix du gaz 0,2 à 0,6 milliard de dollars supplémentaires. ExxonMobil a déclaré explicitement que le bénéfice par action du premier trimestre, à l'exclusion de ces effets temporels, devrait dépasser les niveaux du quatrième trimestre 2025.

L'interruption de la production est réelle mais limitée. Le document 8-K indique que la production mondiale d'équivalent pétrole du premier trimestre était inférieure d'environ 6 % à celle du quatrième trimestre 2025, avec des perturbations au Qatar et dans les Émirats arabes unis, qui représentent environ 20 % de la production mondiale d'ExxonMobil, mais une part plus faible de ses bénéfices. Deux trains de GNL au Qatar, touchés par des tirs de missiles, ont représenté environ 3 % de la production en amont de 2025.

Voir les estimations historiques et futures pour l'action ExxonMobil (C'est gratuit !) >>>

Le contexte d'Ormuz

Les distorsions du premier trimestre sont directement liées à ce que l'Agence internationale de l'énergie a décrit dans son rapport d'avril 2026 sur le marché pétrolier comme la plus grande perturbation de l'approvisionnement en pétrole dans l'histoire du marché pétrolier mondial. Le conflit a perturbé les flux à travers le détroit d'Ormuz, par lequel transite environ 20 % du pétrole mondial, faisant passer le prix du Brent d'environ 70 dollars le baril au début de l'année à plus de 107 dollars le baril à la fin du mois d'avril, d'après CNN Business.

Lors de la Morgan Stanley Energy and Power Conference 2026 qui s'est tenue le 3 mars, Jack Williams, vice-président principal, a abordé directement la situation : "Nous avons des actifs dans le monde entier. Nous avons des activités en amont et en aval. Nous avons une importante activité commerciale... Je pense simplement que nous avons un peu plus d'outils pour pouvoir optimiser tout cela.

ExxonMobil exploite l'une des plus grandes flottes de navires affrétés à long terme du secteur, ce qui lui permet de réacheminer l'approvisionnement à l'échelle mondiale en cas de perturbations régionales. Le résultat net pour le premier trimestre est que la hausse des prix a davantage aidé le secteur en amont que les perturbations ne l'ont pénalisé sur le plan des bénéfices de base.

Ce que dit réellement le plan structurel

Le bruit du premier trimestre ne change rien à la construction pluriannuelle. Lors de la conférence de Morgan Stanley, M. Williams a décrit la feuille de route pour 2030 en des termes précis : "Nous disposons d'un pipeline d'opportunités inégalé [...] qui se traduit par un plan générant un taux de croissance annuel composé de 13 % des bénéfices sur cette période, une amélioration des bénéfices de 25 milliards de dollars et une amélioration du flux de trésorerie d'exploitation de 35 milliards de dollars". Et c'est un plan. Ce n'est pas une aspiration, ce n'est pas un objectif, c'est un plan".

Cette affirmation s'appuie sur trois piliers, tous vérifiables à l'aide des données du TIKR.

ExxonMobil vise 2,5 millions de barils par jour d'ici 2030, à partir d'un plan de base de 1,2 million. Williams a souligné une augmentation de 20 % de la récupération grâce à la technologie des proppants légers, un matériau pompé dans les fractures des puits pour les maintenir ouvertes et augmenter l'extraction du pétrole, qui a été déployé dans environ un quart des puits permiens en 2025 et qui s'étend à la moitié de tous les nouveaux puits en 2026. L'acquisition de Pioneer Natural Resources a ajouté des zones contiguës dans le bassin du Midland qui ont amplifié l'avantage technologique, les synergies de Pioneer s'élevant désormais à 4 milliards de dollars par an selon Williams.

Williams a fait état de 4 FPSO (navires flottants de production, de stockage et de déchargement) produisant plus de 900 000 barils par jour, et de 3 autres en cours de construction. L'estimation des ressources récupérables est passée d'un peu plus de 3 milliards de barils en 2018 à 11 milliards aujourd'hui. La société réalise également des levés sismiques 4D sur l'ensemble du bloc, ce qui, selon M. Williams, devrait permettre d'optimiser la récupération sur l'ensemble de l'actif.

ExxonMobil a réalisé 15 milliards de dollars d'économies depuis 2019 sur un objectif de 20 milliards de dollars d'ici 2030. M. Williams a indiqué que la consolidation de la chaîne d'approvisionnement devrait à elle seule contribuer à hauteur de 5 milliards de dollars à la réduction restante, en regroupant les opérations de chaîne d'approvisionnement précédemment cloisonnées dans l'ensemble de l'entreprise au sein d'une organisation centrale.

M. Williams a également confirmé que les améliorations de l'IA ne figurent pas actuellement dans le plan 2030, ce qui représente un potentiel de hausse si l'analyse sismique et les applications de données d'entreprise produisent des résultats mesurables à l'horizon.

En ce qui concerne la rémunération du capital : ExxonMobil a un ratio dette nette/capital de 11 %, a augmenté son dividende annuel pendant 43 années consécutives et rachète 20 milliards de dollars d'actions en 2026 à un rythme délibérément régulier plutôt que de manière opportuniste.

Voir comment ExxonMobil se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

XOM est-il sous-évalué aujourd'hui ?

À 154,33 $, XOM se négocie à 7,74 fois la valeur EV/EBITDA de NTM, selon TIKR. Cela représente une prime modeste par rapport à Chevron (CVX) à 7,09x, et une prime plus importante par rapport à Shell (SHEL) à 4,38x et TotalEnergies (TTE) à 4,74x. La prime par rapport aux concurrents européens reflète le bilan plus sain d'ExxonMobil, son exposition directe moindre à Hormuz et un programme de coûts et de technologie que, selon Williams, les concurrents ne peuvent pas reproduire rapidement. Il convient de continuer à se demander si la prime se maintiendra une fois que la prime de risque d'Hormuz s'estompera.

En ce qui concerne le flux de trésorerie disponible, la situation s'est comprimée à court terme. Le LTM levered FCF au 31 mars 2026, selon TIKR, était d'environ 14,8 milliards de dollars, en baisse par rapport aux 24 milliards de dollars de l'année précédente, ce qui reflète les effets de calendrier et les perturbations du premier trimestre évoqués plus haut. La situation à terme est nettement différente : l'estimation du flux de trésorerie disponible à effet de levier NTM de TIKR s'élève à environ 43 milliards de dollars, grâce à la croissance du volume de Permian, à la production de Guyana et à la contribution de Golden Pass LNG. L'écart entre les flux de trésorerie disponibles à court terme et à long terme est exactement ce sur quoi repose la thèse du rebond au deuxième trimestre.

L'objectif moyen des analystes de 166,14 $, selon TIKR, se situe à environ 7 % au-dessus du prix d'aujourd'hui, et la répartition est la suivante : 7 achats, 4 surperformances, 13 conservations, 1 sous-performance et 1 vente sur 26 analystes. La position majoritairement " Hold " accompagnée d'un objectif à la hausse reflète une rue qui voit la hausse mais demande une confirmation de l'exécution avant de procéder à une mise à niveau.

Analyse du modèle avancé TIKR

- Cours actuel : 154,33

- Prix cible (moyen) : ~$181

- Rendement total potentiel : ~17%

- TRI annualisé : ~4% / an

Le modèle TIKR de cas moyen vise environ 181 $ au 31 décembre 2030, ce qui implique un rendement total d'environ 17 % par rapport aux 154,33 $ d'aujourd'hui et un taux de rendement interne annualisé d'environ 4 % par an. La croissance du chiffre d'affaires est estimée à environ 1 % par an, ce qui reflète le profil d'ExxonMobil en tant qu'entreprise dont les bénéfices augmentent grâce à l'amélioration du mix de production et à la discipline en matière de coûts, et non grâce à l'accélération du volume de production. Les deux principaux moteurs du chiffre d'affaires sont la croissance de la production dans le Permien et le redressement des marges de Product Solutions, le segment des produits chimiques se normalisant à partir de niveaux inférieurs à ceux du milieu de cycle. Les marges bénéficiaires sur le revenu net devraient passer d'environ 9 % en 2025 à environ 11 % dans l'hypothèse moyenne, grâce au programme de coûts structurels. Le principal risque à la baisse est une résolution rapide de la perturbation d'Ormuz, qui enverrait le Brent vers 70-75 dollars le baril. Le rendement du dividende de 2,7 %, par TIKR, soutenu par 43 années consécutives de croissance, constitue un plancher pour le rendement total, quelle que soit l'évolution du prix du pétrole.

Conclusion

Surveillez le volume de production de Permian lorsqu'ExxonMobil publiera ses résultats pour le deuxième trimestre 2026, attendus fin juillet ou début août. La direction a prévu une croissance annuelle du volume de Permian d'environ 200 000 barils par jour en 2026. Si la production du premier trimestre se rapproche du taux de sortie du trimestre précédent malgré les perturbations au Moyen-Orient, la thèse de la transformation tient la route, quel que soit le chiffre du BPA. Si la production est décevante, l'évaluation de la prime par rapport aux pairs devient plus difficile à défendre. Le chiffre d'affaires du premier trimestre était désordonné. L'activité sous-jacente ne l'est pas.

Devriez-vous investir dans ExxonMobil ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez ExxonMobil et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre ExxonMobil ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser ExxonMobil sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !