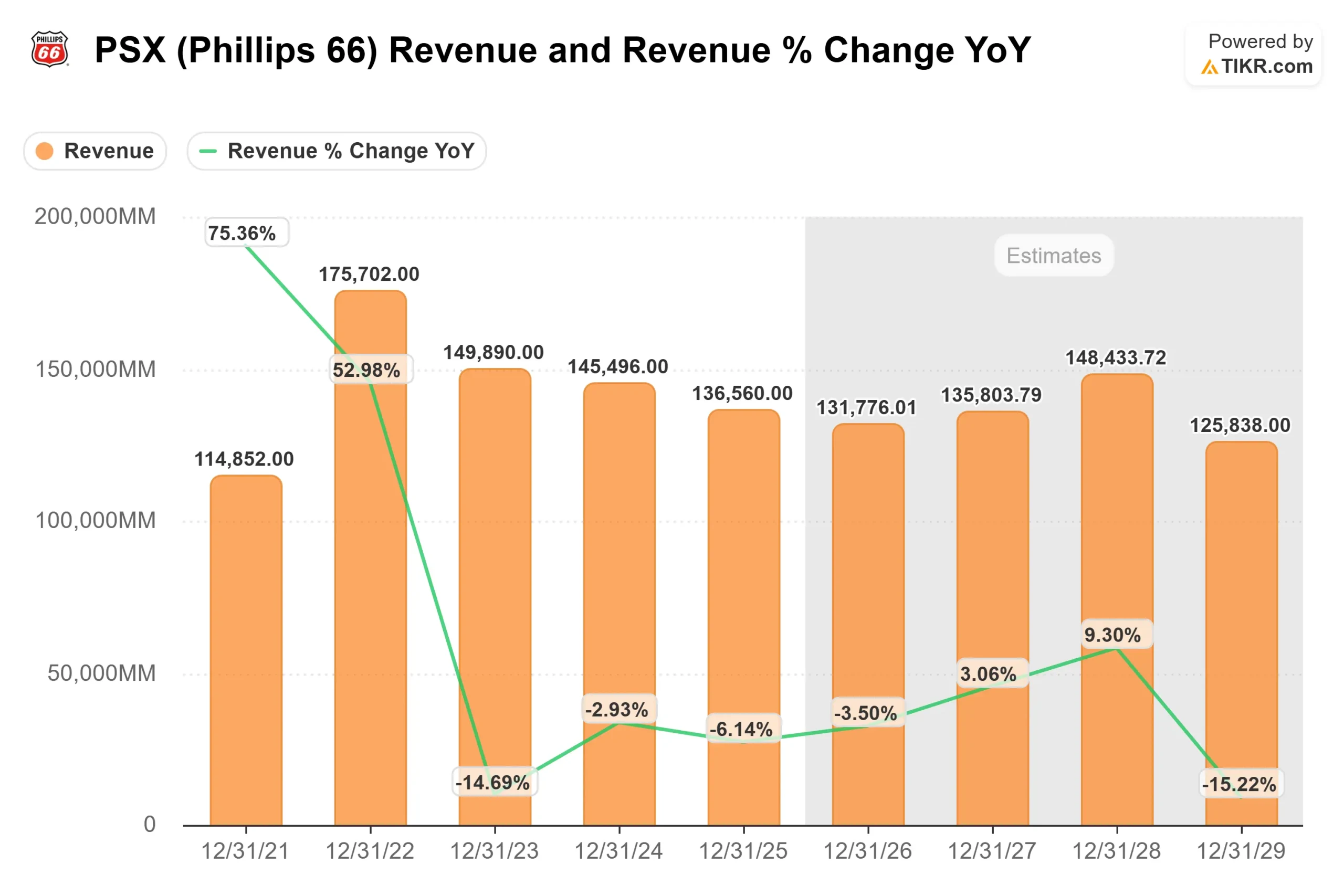

Principales statistiques pour l'action Phillips 66

- Performance de cette semaine : 11%

- Fourchette de 52 semaines : 91 $ à 159

- Prix cible du modèle d'évaluation : 185

- Hausse implicite : 17

Évaluez vos actions préférées comme Phillips 66 avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

L'action Phillips 66 a augmenté d'environ 11 % cette semaine, terminant à près de 158 $ par action, les investisseurs ayant réagi au suivi des bénéfices et à la confiance renouvelée dans la durabilité des flux de trésorerie de l'entreprise. Les actions ont progressé à la faveur d'une amélioration générale du climat dans le secteur du raffinage, Phillips 66 se distinguant par une rentabilité supérieure aux prévisions et le renforcement de sa stratégie d'efficacité pluriannuelle.

Le rallye a été stimulé par la publication, cette semaine, des résultats de la société pour le quatrième trimestre 2025, qui ont fait état d'un bénéfice déclaré de 2,9 milliards de dollars, soit 7,17 dollars par action, et d'un flux de trésorerie d'exploitation de 2,8 milliards de dollars.

La direction a mis l'accent sur l'exécution opérationnelle, le PDG Mark Lashier soulignant que "2025 a été une année charnière pour Phillips 66", car la société a commencé à voir les avantages des réductions de coûts et des actions de portefeuille.

Les résultats ont mis en évidence des rendements records de produits propres dans le raffinage et un autre trimestre de volumes records de transport et de fractionnement de LGN dans le secteur intermédiaire, renforçant la confiance dans la durabilité des marges, même si les conditions de raffinage se normalisent.

Ces gains opérationnels ont contribué à valider le rebond des bénéfices et à soutenir l'intérêt des acheteurs tout au long de la semaine.

Les actions des analystes ont renforcé l'élan. Wells Fargo a relevé son objectif de cours à 163 dollars et a réitéré sa note de surpondération, citant l'amélioration de la visibilité des bénéfices et de la capacité de rendement du capital, tandis que Morgan Stanley a relevé son objectif de 140 dollars à 147 dollars et a maintenu sa note de surpondération.

L'activité institutionnelle a montré un repositionnement sélectif plutôt qu'une vente massive, Savant Capital augmentant sa participation de 33,3 % et Jones Financial augmentant ses avoirs de 19,8 %, ce qui a compensé les réductions d'autres sociétés.

Une vente d'initié par l'EVP Vanessa Allen Sutherland, qui a vendu 4 394 actions à environ 150 $ pour environ 659 100 $, n'a pas vraiment ébranlé le sentiment, les investisseurs institutionnels détenant toujours environ 76,9 % de l'action.

Phillips 66 est-il sous-évalué ?

Dans les hypothèses de valorisation, l'action est modélisée en utilisant :

- Croissance du chiffre d'affaires (CAGR) : 2,8

- Marges d'exploitation : 5.2%

- Multiple de rentabilité à la sortie : 13x

L'évaluation de Phillips 66 reflète une entreprise opérant dans un environnement de raffinage plus normalisé plutôt que dans un environnement confronté à une pression structurelle de la demande, avec des hypothèses de croissance modeste du chiffre d'affaires liées à une consommation de carburant stable et à une gestion disciplinée de la capacité.

Ce qui compte le plus pour les rendements futurs, c'est la durabilité des marges plutôt que l'accélération du chiffre d'affaires. L'utilisation accrue des raffineries, les rendements records des produits propres, l'exposition plus large aux différentiels de brut lourd avantageux grâce à l'acquisition de WRB, et les contributions supplémentaires des actifs Midstream et de marketing soutiennent les bénéfices même si la croissance du chiffre d'affaires reste modérée.

Midstream fournit un levier supplémentaire de stabilité et de croissance, avec un EBITDA ajusté en hausse de 40% depuis 2022, environ 1 milliard de dollars livrés au quatrième trimestre 2025, et une voie claire vers environ 4,5 milliards de dollars d'EBITDA ajusté en cours d'exécution d'ici la fin de l'année 2027, à mesure que les usines de gaz, les expansions de LGN et les projets de gazoducs montent en puissance.

Sur la base de ces données, l'évaluation implique un prix cible de 185 dollars, ce qui représente une hausse totale d'environ 17 % sur environ trois ans, indiquant que l'action semble sous-évaluée aux niveaux actuels.

Au cours de l'année prochaine, les résultats dépendront de la capacité de raffinage, de la capture de la marge de craquage, des progrès réalisés pour réduire les coûts de raffinage contrôlables à environ 5,50 $ par baril et de la poursuite de l'exécution du secteur intermédiaire, tandis que les dividendes et les rachats financés par le flux de trésorerie disponible continueront à stimuler la croissance des bénéfices par action.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce que vous devez saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>