Principaux enseignements :

- Expansion d'Exact Sciences : Le 30 janvier 2026, Abbott Laboratories a obtenu l'approbation antitrust allemande pour l'acquisition d'Exact Sciences, ajoutant un vecteur de croissance pour le diagnostic du cancer qui soutient le cadre des ventes organiques de 7 % de la direction pour 2026.

- Libre Recall Overhang : Abbott Laboratories a fait face à une mise à jour de la FDA le 4 février 2026 liée aux retraits de FreeStyle Libre 3, après qu'Abbott ait signalé 860 blessures graves et 7 décès liés à la question du rappel en date du 7 janvier 2026.

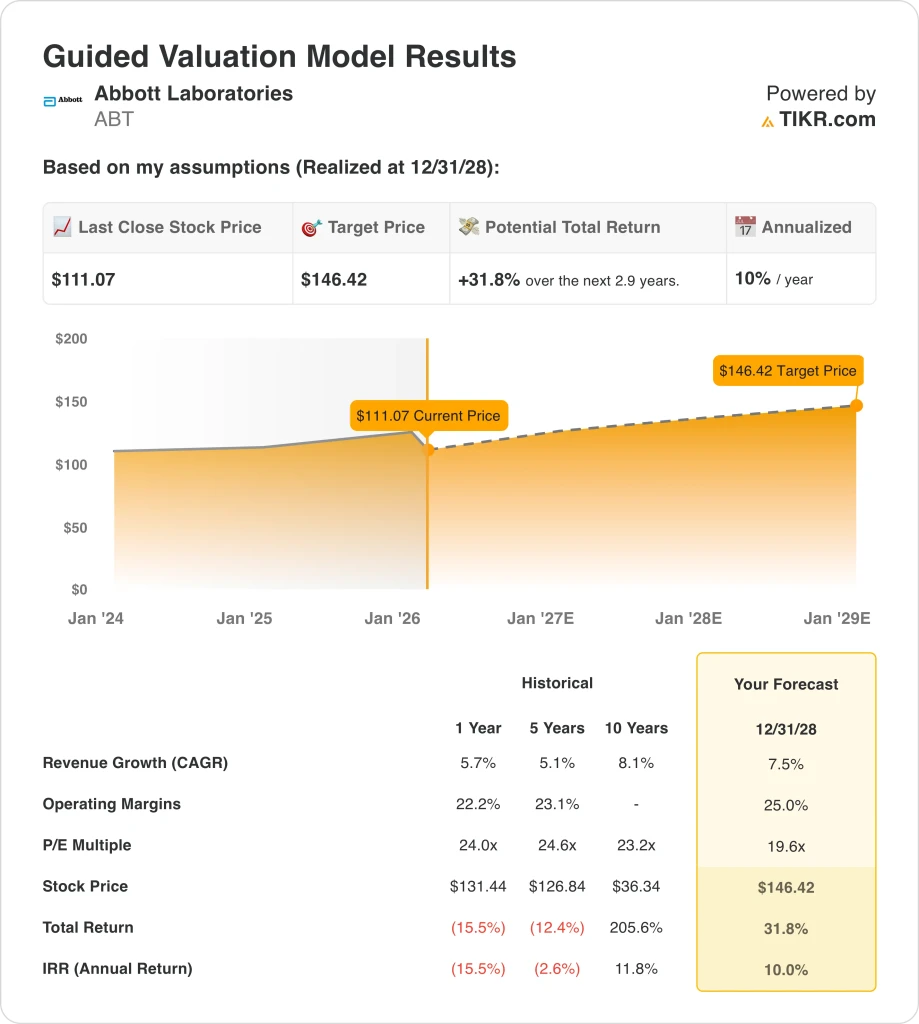

- Fixation du prix cible : Abbott Laboratories pourrait atteindre 146 $ d'ici 2028 si les revenus augmentent d'environ 8 % et que les marges d'exploitation atteignent 25 %, tandis que le multiple de sortie se réduit à 20 fois le ratio cours/bénéfice à mesure que la croissance se normalise.

- Rendement mathématique : Abbott Laboratories implique une hausse totale de 32% entre le cours actuel de 111 $ et l'objectif de 146 $ sur environ 3 ans, ce qui se traduit par un rendement annualisé d'environ 10% selon les hypothèses du modèle.

Abbott Laboratories(ABT) vend des produits de santé à travers 4 divisions, couvrant les dispositifs médicaux, les systèmes de test de diagnostic, les marques de nutrition et les produits pharmaceutiques établis qui servent les hôpitaux, les cliniques et les consommateurs dans 160 pays.

En 2025, le chiffre d'affaires a atteint 44 milliards de dollars et le bénéfice brut a totalisé 25 milliards de dollars, reflétant une marge brute de 57 % qui soutient le réinvestissement tout en isolant les bénéfices de la pression sur le mix et les prix dans de multiples marchés finaux.

Dans le même temps, les dépenses d'exploitation se sont élevées à 17 milliards de dollars et le revenu d'exploitation à 8 milliards de dollars, ce qui laisse des marges d'exploitation proches de 19 % et montre l'importance de la discipline en matière de coûts lorsque la croissance du chiffre d'affaires est de l'ordre de 6 %.

Lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025, le PDG Robert Ford a déclaré : "La trajectoire n'est pas viable à long terme, c'est pourquoi nous avons commencé à apporter des changements au cours du quatrième trimestre."

La direction a prévu une croissance organique des ventes d'environ 7 % et un BPA ajusté d'environ 6 $ pour 2026, tout en visant une augmentation de la marge d'exploitation annuelle de 50 à 70 points de base par le biais d'une augmentation de la marge brute et d'un effet de levier sur les pertes et profits.

Entre-temps, le 30 janvier dernier, l'Allemagne a autorisé l'accord prévu avec Exact Sciences avec un vote des actionnaires le 20 février 2026, ce qui positionne Abbott pour une empreinte diagnostique plus importante à mesure que les vents contraires des tests COVID s'estompent par rapport à 2025.

En outre, la semaine dernière, la FDA a annoncé qu'Abbott Diabetes Care avait retiré certains capteurs FreeStyle Libre 3 après qu'Abbott ait fait état de 860 blessures graves et de 7 décès, créant ainsi un test de réputation et d'exécution au sein d'une franchise CGM d'une valeur de 8 milliards de dollars.

L'action étant à 111 dollars et le modèle d'évaluation utilisant un ratio cours/bénéfice 20x 2028 pour atteindre 146 dollars, les investisseurs doivent se demander si un objectif de marge de 25 % est conservateur ou agressif, car les risques d'exécution resteront visibles en 2026.

Ce que dit le modèle pour l'action ABT

L'action Abbott possède d'importantes activités de diagnostic et d'appareils médicaux qui génèrent des liquidités régulières, mais les marchés des soins de santé à faible croissance et la nécessité d'investissements continus rendent une forte hausse plus difficile à atteindre.

Le modèle suppose une croissance des revenus de 7,5 %, des marges d'exploitation de 25,0 % et un multiple de sortie de 19,6x, ce qui conduit à un prix cible de 146,42 $ d'ici 2028.

Ce scénario se traduit par une hausse totale de 31,8 % et un rendement annualisé de 10,0 %, ce qui correspond aux attentes habituelles en matière de rendement des actions, mais ne récompense pas le risque commercial et réglementaire supplémentaire.

Le modèle signale une vente, car un rendement annualisé de 10,0 % ne dépasse pas le rendement que les investisseurs exigent généralement pour une société présentant le profil de risque d'Abbott Laboratories.

Avec des rendements qui ne correspondent qu'à un taux de rendement minimum de 10 %, l'évaluation favorise la préservation du capital plutôt qu'une croissance significative, ce qui ne justifie guère une allocation de capital supplémentaire dans le cadre du modèle.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons retenues pour l'action Abbott :

1. Croissance du chiffre d'affaires : 7,5

Le chiffre d'affaires d'Abbott a augmenté d'environ 6 % au cours de l'année écoulée, reflétant une gamme diversifiée de soins de santé où les diagnostics et les dispositifs compensent le ralentissement des cycles de la nutrition et des produits pharmaceutiques.

L'exécution actuelle est soutenue par des prévisions de croissance organique à un chiffre pour 2026, une stabilisation des diagnostics après l'affaire COVID et une expansion soutenue à deux chiffres des dispositifs médicaux qui contribuent à la majeure partie des revenus supplémentaires.

La voie à suivre nécessite une adoption continue des dispositifs et une intégration réussie d'Exact Sciences, tandis qu'une reprise plus lente de la nutrition ou des perturbations réglementaires ramèneraient rapidement la croissance en dessous des niveaux modélisés.

Ce chiffre est supérieur à la croissance historique du chiffre d'affaires sur un an (6 %), ce qui indique que le modèle prévoit une accélération modeste malgré la maturité des marchés finaux d'Abbott.

2. Marges d'exploitation : 25

L'action Abbott a dégagé des marges d'exploitation proches de 22 % au cours de l'année écoulée, ce qui témoigne de gains d'efficacité réguliers, mais d'une intensité de coûts toujours élevée en matière de R&D, de fabrication et de conformité aux réglementations.

La performance actuelle bénéficie de l'effet de levier de l'échelle, de la baisse des coûts des intrants et de l'objectif déclaré de la direction d'augmenter les marges annuelles de 50 à 70 points de base pour la marge brute et les dépenses d'exploitation.

Pour atteindre des marges de 25 %, il faut un contrôle rigoureux des coûts et un pouvoir de fixation des prix soutenu, avec des risques de baisse rapide en cas de ralentissement de la croissance alors que les niveaux d'investissement fixe restent élevés.

Cette marge est supérieure à la marge d'exploitation historique de 22 % sur un an, ce qui indique que le modèle suppose une amélioration continue de l'efficacité plutôt qu'une stabilité des marges.

3. Multiple P/E de sortie : 19,6x

L'action Abbott s'est négociée à un ratio C/B proche de 24x au cours de l'année écoulée parce que les bénéfices restent stables et que la gamme de produits médicaux soutient une prime d'évaluation.

Le multiple de sortie reflète une base de bénéfices mature capitalisée sur le revenu net, le modèle intégrant déjà une expansion des marges et une croissance régulière plutôt qu'un rebond cyclique ou une réévaluation structurelle.

À 19,6 fois, la tolérance de l'évaluation dépend de la constance de l'exécution, car toute baisse des bénéfices ou tout revers réglementaire comprimerait probablement les multiples au lieu de permettre une expansion à la hausse.

Ce chiffre est inférieur au multiple C/B historique sur un an de 24x, ce qui indique que le modèle suppose une compression de l'évaluation compatible avec un profil de croissance plus mature et normalisé.

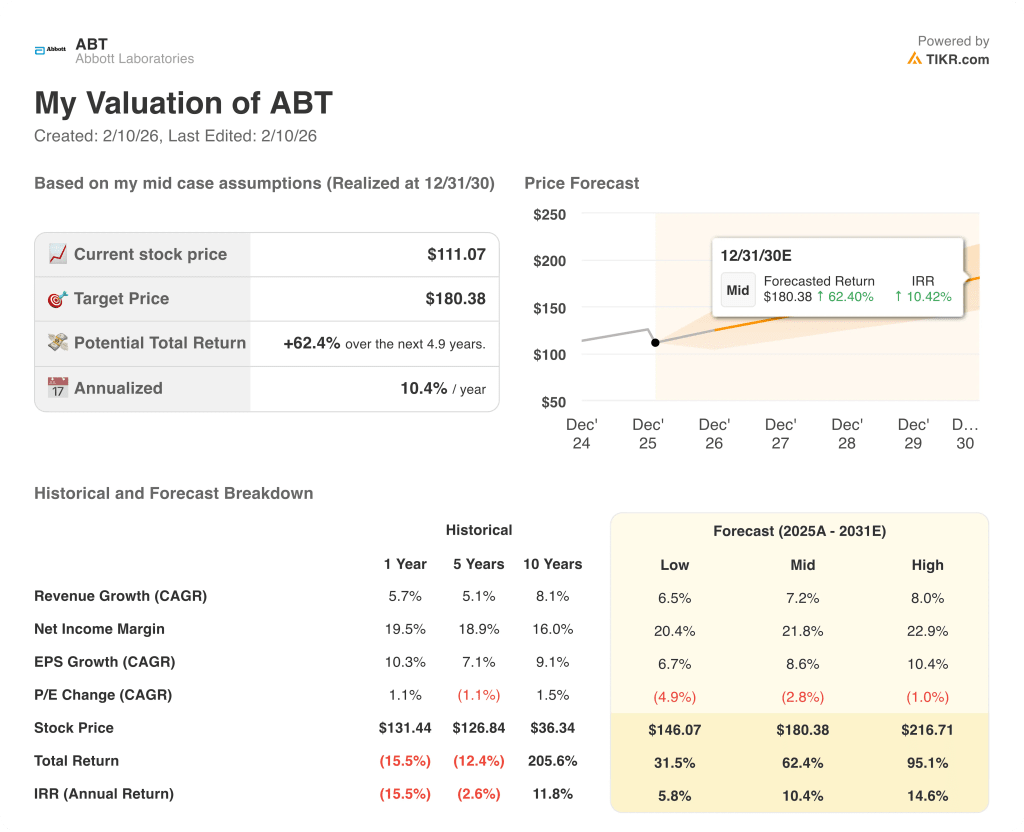

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Abbott dépendent de l'exécution des dispositifs médicaux, de la stabilisation des diagnostics, de la reprise de la nutrition et de la discipline de gestion, ce qui permet de définir une série de trajectoires jusqu'en 2030.

- Cas faible : si la dynamique des dispositifs médicaux ralentit et que la nutrition est à la traîne, le chiffre d'affaires augmente de 6,5 % et les marges se maintiennent à près de 20,4 % → rendement annualisé de 5,8 %.

- Cas moyen : Si les dispositifs de base restent stables et que les diagnostics se normalisent, le chiffre d'affaires augmente de 7,2 % et les marges s'élèvent à 21,8 % → 10,4 % de rendement annualisé.

- Cas élevé : Si l'adoption des dispositifs s'accélère et que le contrôle des coûts se maintient, les revenus atteignent 8,0 % et les marges approchent 22,9 % → 14,6 % de rendement annualisé.

Quelle est l'ampleur de la hausse des actions d'Abbott à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par des les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !