Les multiples de valorisation sont l'abréviation la plus courante pour déterminer si une action est bon marché ou chère. Le ratio cours/bénéfice, le ratio VE/EBITDA, le ratio cours/chiffre d'affaires et plusieurs autres ratios visent à quantifier la mesure dans laquelle les investisseurs paient par rapport aux mesures de la performance de l'entreprise.

Le problème est que différents multiples racontent des histoires différentes et que l'utilisation d'un mauvais multiple pour une entreprise donnée peut conduire à des conclusions extrêmement trompeuses.

Un éditeur de logiciels et une banque peuvent tous deux se négocier à 15 fois les bénéfices, mais cette comparaison n'a pratiquement aucun sens. L'éditeur de logiciels peut sembler cher sur la base du rapport prix/valeur comptable, mais bon marché sur la base du rapport valeur d'entreprise/chiffre d'affaires.

La banque peut sembler bon marché sur la base du prix comptable, mais chère sur la base du prix des dépôts. Chaque multiple saisit un aspect différent de la valeur, et chacun comporte des zones d'ombre qui peuvent obscurcir la réalité au lieu de l'éclairer.

Découvrez la valeur réelle d'une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit)>>>

Pour choisir le bon multiple, il faut comprendre ce que chacun mesure, pourquoi il est important pour certains types d'entreprises et quelles distorsions peuvent rendre trompeur même le multiple le plus approprié.

Un multiple qui fonctionne parfaitement pour un secteur d'activité peut s'avérer inutile pour un autre. Un multiple qui apporte de la clarté aux entreprises matures peut brouiller les pistes pour les entreprises à forte croissance. L'objectif est de faire correspondre l'outil d'évaluation aux caractéristiques spécifiques de l'entreprise que vous analysez.

Ce guide explique les principaux multiples d'évaluation, quand chacun s'applique, les pièges à éviter et comment utiliser TIKR pour comparer les entreprises à l'aide des paramètres qui comptent le plus dans leur situation spécifique.

Pourquoi le bon multiple est-il important ?

L'utilisation d'un mauvais multiple peut donner l'impression qu'une action bon marché est chère ou qu'une action chère est bon marché. Une entreprise industrielle à forte intensité de capital peut sembler surévaluée sur la base du ratio cours/valeur comptable parce que ses actifs sont amortis bien en deçà de leur coût de remplacement. Une société de logiciels à forte croissance peut sembler absurdement chère sur la base du ratio cours/bénéfice de fin d'année parce que les bénéfices actuels sont supprimés par l'investissement dans la croissance. Dans les deux cas, le multiple est techniquement exact mais pratiquement inutile pour prendre des décisions d'investissement.

Le bon multiple correspond à la manière dont l'entreprise crée de la valeur. Pour les entreprises disposant d'un grand nombre d'actifs, la valeur comptable et les actifs corporels sont importants, car la capacité bénéficiaire de l'entreprise découle de son capital physique. Pour les entreprises à faibles actifs, les bénéfices et les flux de trésorerie sont plus importants, car la valeur de l'entreprise provient de sa capacité à générer des bénéfices sans immobiliser de capitaux. Pour les entreprises non rentables mais en croissance, le chiffre d'affaires peut être le seul point d'ancrage significatif jusqu'à ce que l'entreprise atteigne une certaine taille.

Les conventions sectorielles existent pour de bonnes raisons. Les analystes financiers qui couvrent un secteur convergent vers des multiples particuliers parce que ces mesures reflètent le mieux ce qui fait la valeur de ce secteur. Les investisseurs individuels qui ignorent ces conventions et appliquent des multiples génériques à toutes les entreprises passent à côté d'un contexte important. Une banque qui se négocie à 1,2 fois sa valeur comptable n'a pas du tout la même signification qu'une société de logiciels qui se négocie au même multiple.

La base de comparaison est également importante. Un multiple n'a de sens que par rapport à quelque chose : l'histoire de l'entreprise, ses concurrents ou le marché dans son ensemble. L'utilisation du bon multiple garantit que la comparaison est équitable. Comparer un fabricant à forte intensité de capital à une société de logiciels sur la base de l'EV-to-EBITDA ne tient pas compte du fait que l'un nécessite des réinvestissements continus, tandis que l'autre convertit la quasi-totalité de l'EBITDA en flux de trésorerie disponible.

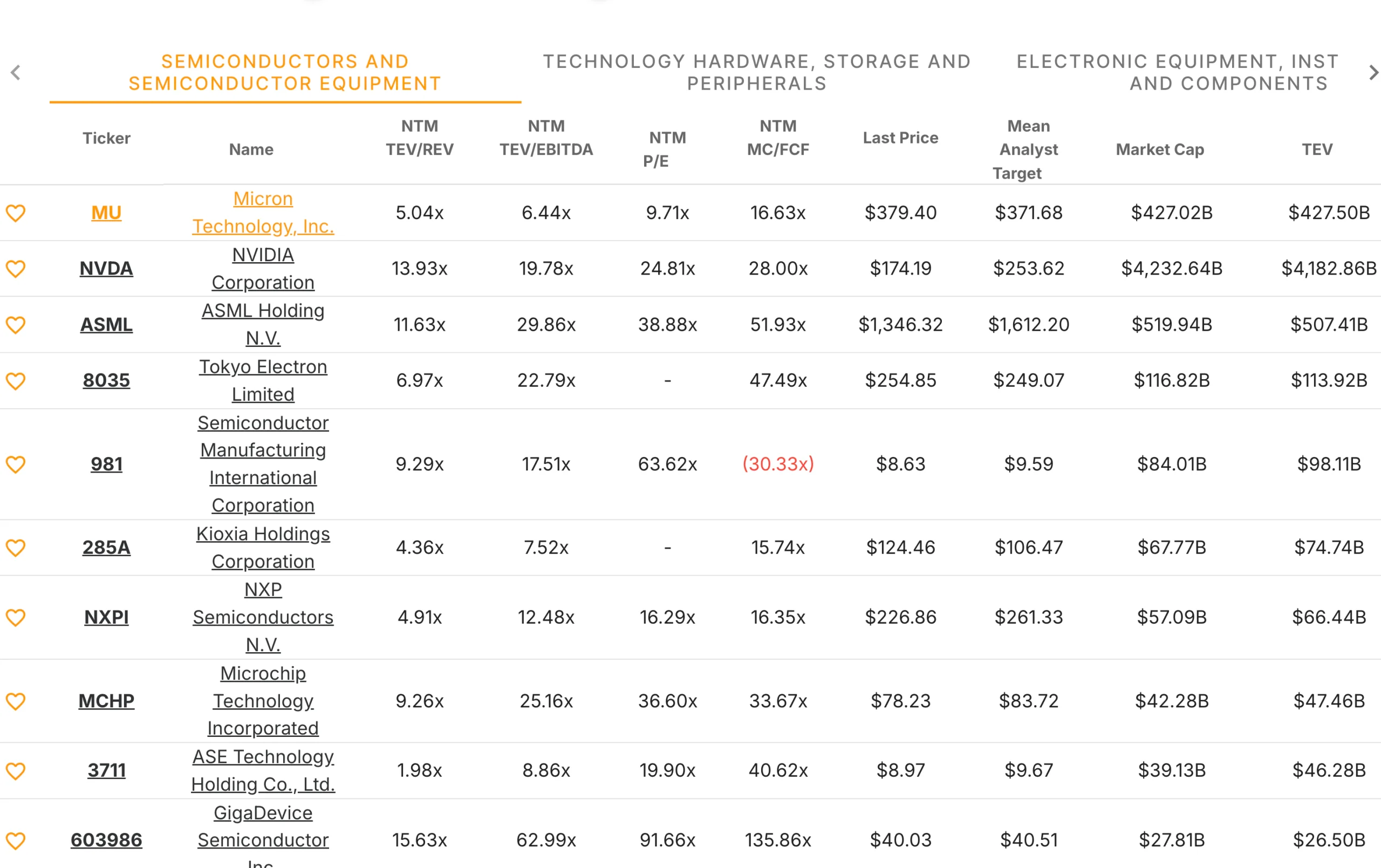

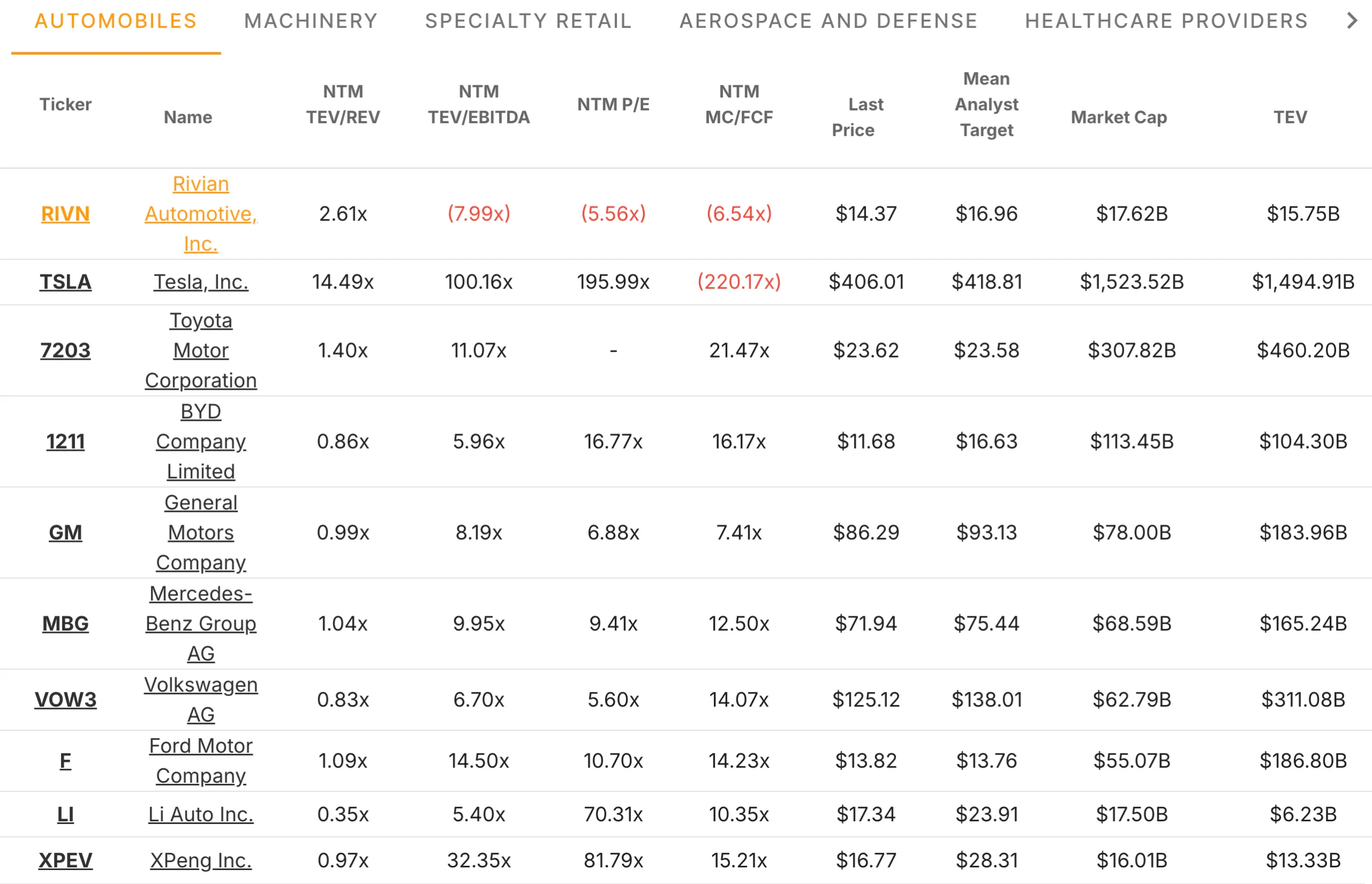

Conseil TI KR: TIKR affiche simultanément plusieurs mesures d'évaluation, ce qui vous permet de voir lesquelles sont les plus pertinentes pour une entreprise donnée. L'onglet Concurrents vous permet de vous assurer que vous utilisez les mêmes mesures que celles appliquées par les analystes aux entreprises comparables.

Multiples basés sur les bénéfices

Le ratio cours/bénéfice est le multiple d'évaluation le plus largement reconnu, car les bénéfices appartiennent en fin de compte aux actionnaires. Une société dont les bénéfices sont multipliés par 15 est évaluée à 15 dollars pour chaque dollar de bénéfice annuel. Des multiples inférieurs suggèrent des valorisations moins chères, toutes choses égales par ailleurs, tandis que des multiples supérieurs indiquent que les investisseurs paient davantage pour chaque dollar de bénéfice.

Le ratio cours/bénéfice fonctionne le mieux pour les entreprises rentables dont les bénéfices sont relativement stables. Il s'agit d'une mesure claire et intuitive qui relie le prix aux bénéfices générés par l'entreprise. Le ratio cours/bénéfice prévisionnel, basé sur l'estimation des bénéfices futurs, est généralement plus utile que le ratio cours/bénéfice historique, car les actions sont évaluées en fonction des attentes plutôt que de l'historique. Une entreprise dont les bénéfices sont en baisse peut afficher un ratio cours/bénéfice faible mais un ratio cours/bénéfice élevé à mesure que les bénéfices diminuent.

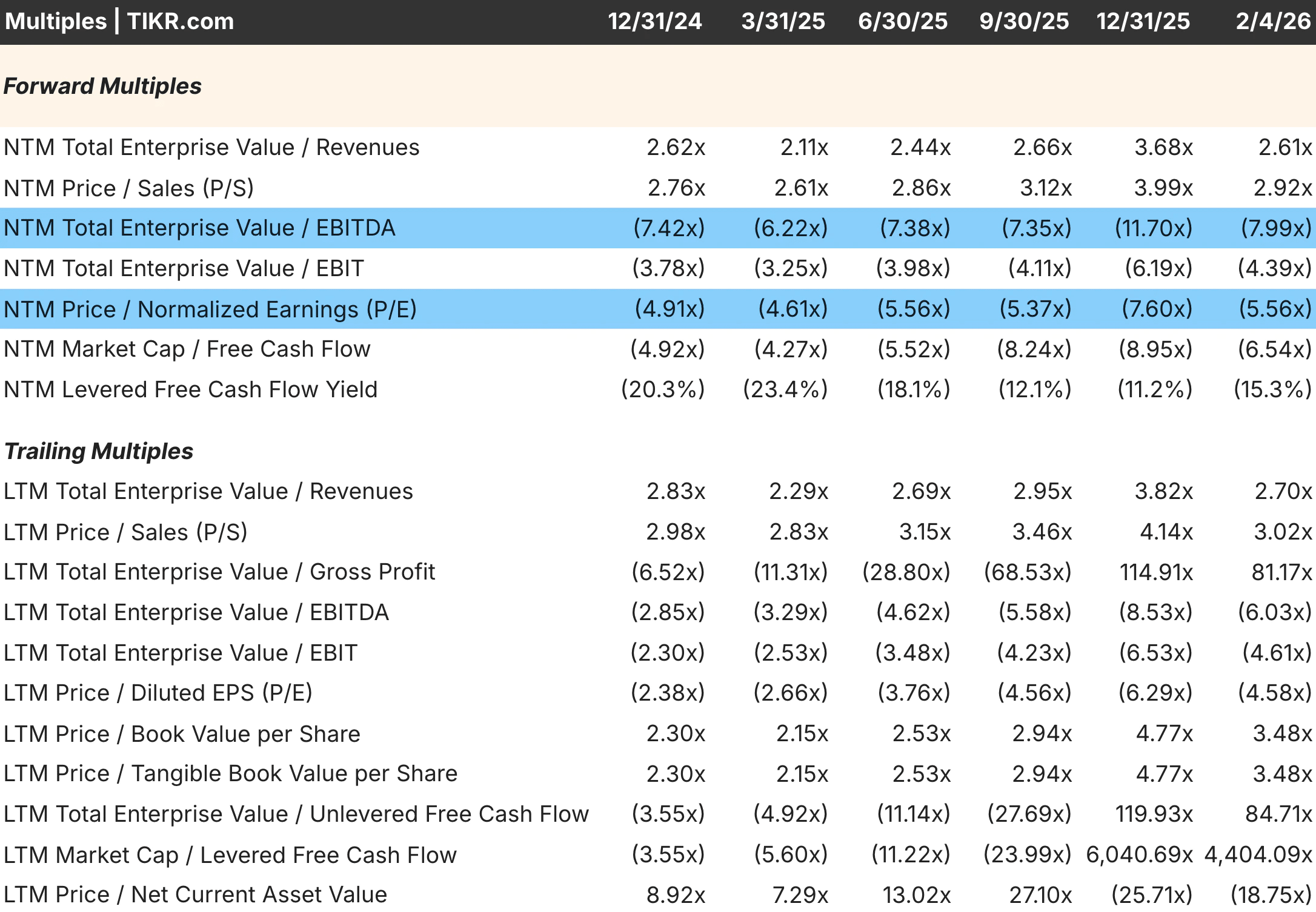

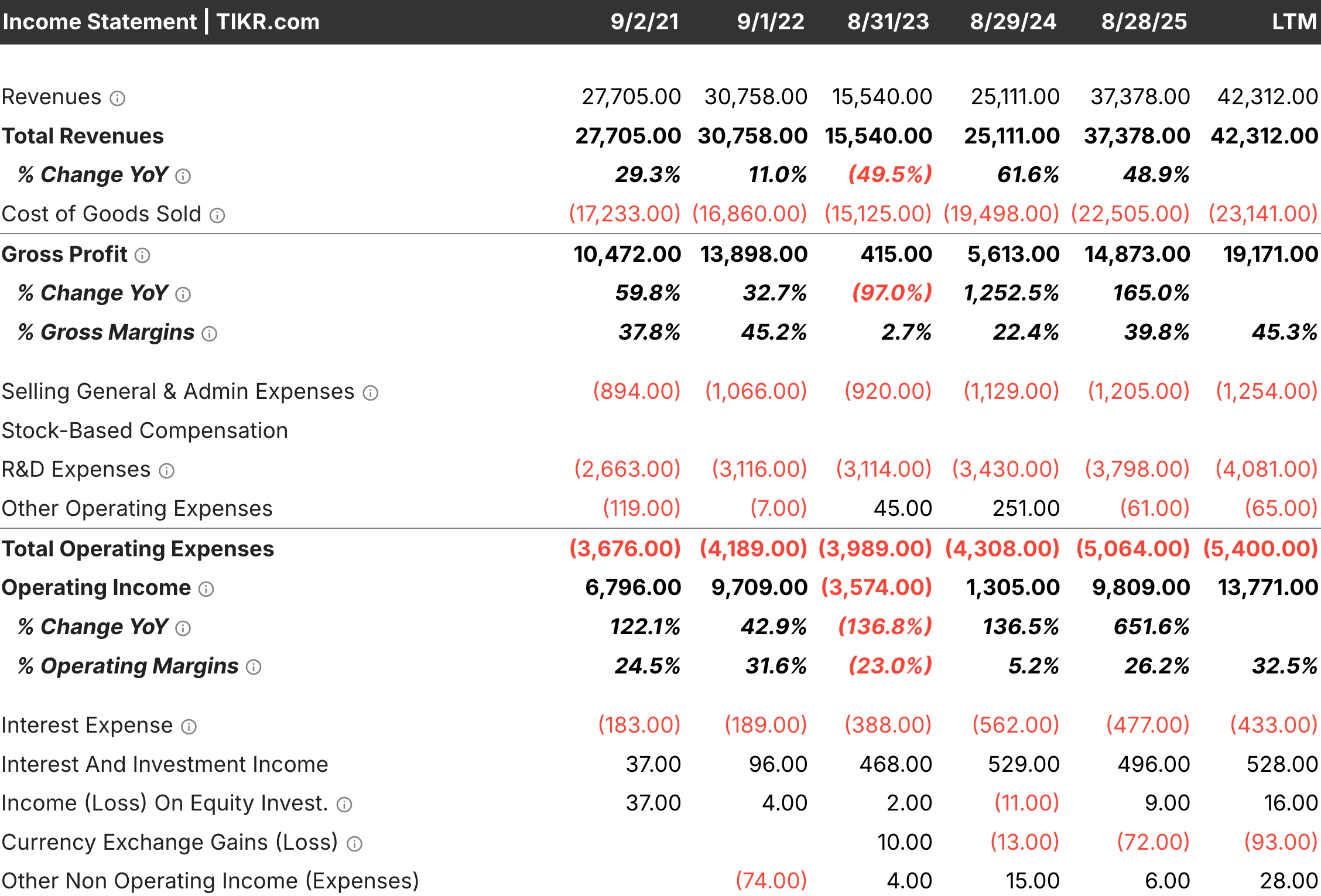

Les limites du ratio cours/bénéfice deviennent évidentes lorsque les bénéfices sont volatils, négatifs ou faussés par des choix comptables. Une entreprise qui a gagné 2 dollars par action l'année dernière, mais qui devrait gagner 0,50 dollar cette année, a un ratio cours/bénéfice de fin d'année qui n'a aucun rapport avec son évaluation actuelle. Une entreprise qui a d'importantes charges hors trésorerie peut afficher des bénéfices GAAP en baisse qui sous-estiment sa rentabilité réelle. Dans ce cas, d'autres multiples donnent une image plus claire.

Le ratio cours/bénéfice ne tient pas non plus compte de la structure du capital. Deux sociétés ayant des ratios C/B identiques peuvent avoir des valeurs d'entreprise très différentes si l'une est fortement endettée alors que l'autre détient des liquidités nettes. L'entreprise endettée a des créances totales plus élevées sur son activité, même si le multiple de fonds propres semble identique. Pour comparer des entreprises présentant des bilans différents, les multiples de la valeur d'entreprise sont plus appropriés.

Conseil TI KR: TIKR affiche à la fois les ratios P/E en cours et les ratios P/E à terme. Pour la plupart des analyses, il convient de se concentrer sur le ratio cours/bénéfice à terme basé sur les estimations des douze prochains mois, qui reflète ce que vous payez réellement pour les bénéfices escomptés.

Multiples de la valeur d'entreprise

Les multiples de la valeur de l'entreprise, tels que le ratio VE/EBITDA et le ratio VE/EBIT, tiennent compte de la structure du capital en mesurant la valeur totale de l'entreprise plutôt que la seule valeur des capitaux propres. La valeur d'entreprise est égale à la capitalisation boursière plus les dettes moins les liquidités, ce qui représente ce qu'un acquéreur paierait pour posséder l'ensemble de l'entreprise en toute liberté. Les multiples de la valeur d'entreprise sont donc plus appropriés pour comparer des entreprises ayant des effets de levier différents.

Le ratio VE/EBITDA est populaire parce que l'EBITDA se rapproche du flux de trésorerie d'exploitation avant les dépenses d'investissement. Il exclut les effets des politiques d'amortissement, des charges d'intérêt et des taux d'imposition qui peuvent différer d'une entreprise à l'autre pour des raisons qui ne sont pas liées à leurs activités sous-jacentes. Deux entreprises ayant des activités similaires mais des choix comptables différents afficheront des ratios EV/EBITDA similaires, même si leurs ratios P/E divergent.

La limite de l'EBITDA est qu'il ne tient pas compte des dépenses d'investissement, qui représentent des coûts réels pour de nombreuses entreprises. Une entreprise manufacturière ayant des besoins importants en investissements convertit une part bien moins importante de son EBITDA en flux de trésorerie disponible qu'une entreprise de logiciels ayant des investissements minimes. La comparaison de ces deux entreprises sur la seule base de l'EV/EBITDA surestime la valeur relative de l'entreprise à forte intensité de capital. Dans ce cas, l'EV-to-EBIT ou l'EV-to-cash-flow donne une image plus précise de la situation.

L'EV/EBIT inclut les charges d'amortissement, qui constituent une approximation des besoins en capital d'entretien. Il est donc plus prudent que l'EV/EBITDA et plus utile pour les entreprises à forte intensité de capital. En contrepartie, les plans d'amortissement varient d'une entreprise à l'autre et peuvent ne pas refléter avec précision les besoins réels en capitaux, ce qui introduit un ensemble différent de distorsions.

Conseil TI KR: TIKR affiche l'EV/EBITDA, l'EV/EBIT et d'autres multiples de la valeur d'entreprise dans l'onglet Valorisation. Comparez-les au P/E pour comprendre comment l'effet de levier affecte l'évaluation relative.

Créez votre propre screener pour trouver des actions avec des revenus solides à acheter aujourd'hui (gratuit avec TIKR) >>>

Multiples de revenus et de flux de trésorerie

Le rapport prix/chiffre d'affaires et le rapport valeur/chiffre d'affaires deviennent nécessaires lorsque les bénéfices sont négatifs ou trop volatils pour constituer un point d'ancrage significatif. Les entreprises à forte croissance opèrent souvent à perte car elles investissent agressivement dans l'acquisition de clients, le développement de produits et l'expansion géographique. Les évaluer sur la base des bénéfices impliquerait qu'elles ne valent rien, ce qui est manifestement faux lorsqu'elles génèrent des revenus substantiels et croissants.

Les multiples de chiffre d'affaires sont plus efficaces pour les entreprises dont le chemin vers la rentabilité est clair et dont les structures de marge sont prévisibles à grande échelle. Une société de logiciels dont le chiffre d'affaires augmente de 40 % par an avec des marges brutes de 80 % finira par générer des bénéfices substantiels une fois que les investissements de croissance seront modérés. Le multiple de chiffre d'affaires évalue implicitement ces bénéfices futurs en appliquant un multiple aux ventes d'aujourd'hui et en supposant que les marges atteindront les normes du secteur au fil du temps.

Le danger des multiples de chiffre d'affaires est qu'ils ignorent totalement la rentabilité. Une entreprise peut voir son chiffre d'affaires croître indéfiniment tout en détruisant de la valeur si son économie unitaire est fondamentalement défaillante. Deux entreprises dont le chiffre d'affaires et la croissance du chiffre d'affaires sont identiques peuvent avoir des valeurs très différentes si l'une a des marges brutes de 80 % et l'autre de 30 %. Les multiples de chiffre d'affaires doivent toujours être interprétés en fonction de la marge brute et d'un chemin réaliste vers la rentabilité.

Le ratio prix/flux de trésorerie disponible donne l'image la plus claire de ce que les actionnaires reçoivent réellement, car le flux de trésorerie disponible représente les liquidités disponibles après tous les coûts d'exploitation et les dépenses d'investissement. Ce multiple fonctionne bien pour les entreprises matures dont les besoins en capitaux sont stables et les investissements de croissance limités. Il est moins efficace pour les entreprises en croissance qui réinvestissent massivement, car leur flux de trésorerie disponible actuel sous-estime leur capacité bénéficiaire.

Conseil TIKR : Pour les entreprises non rentables, utilisez l'onglet Estimations de TIKR pour connaître la date à laquelle les analystes prévoient la rentabilité. Une entreprise dont les bénéfices sont négatifs mais qui devrait être rentable dans deux ans peut être évaluée sur la base du ratio cours/bénéfice prévisionnel à ce moment-là, puis actualisée.

Considérations sectorielles

Certains secteurs d'activité ont développé des multiples spécialisés qui permettent de mieux appréhender la manière dont la valeur est créée dans ces secteurs. L'utilisation de multiples génériques pour ces entreprises ne tient pas compte des caractéristiques importantes qui déterminent leur économie.

Les institutions financières sont généralement évaluées à l'aide de ratios cours/valeur comptable ou cours/valeur corporelle, car leurs actifs et leurs passifs sont en grande partie évalués à la valeur du marché. La valeur comptable d'une banque représente une approximation raisonnable de sa valeur de liquidation, ce qui en fait un point d'ancrage naturel. Les multiples basés sur les bénéfices sont moins utiles car les bénéfices des banques dépendent fortement de l'environnement des taux d'intérêt et du cycle du crédit, ce qui peut fausser les résultats au cours d'une période donnée.

Les FPI et les autres sociétés immobilières sont évaluées sur la base du ratio prix/fonds d'exploitation ou du ratio prix/flux d'exploitation ajustés. Les bénéfices standard incluent des charges d'amortissement qui peuvent ne pas refléter les baisses réelles de la valeur des biens immobiliers, ce qui sous-estime la rentabilité économique. Les fonds d'exploitation rajoutent les amortissements pour donner une image plus claire des liquidités générées par les biens immobiliers.

Les compagnies d'assurance sont souvent évaluées sur la base de la valeur comptable, avec des ajustements pour tenir compte de l'adéquation des réserves. La valeur comptable déclarée d'un assureur dépend fortement des estimations des sinistres futurs, qui peuvent être erronées dans un sens comme dans l'autre. Il est essentiel de comprendre les hypothèses de provisionnement avant de comparer les compagnies d'assurance sur la base des multiples de la valeur comptable.

Les entreprises d'abonnements et de SaaS sont parfois évaluées sur la base de l'EV par rapport au chiffre d'affaires annuel récurrent, car l'ARR englobe la partie contractuelle et prévisible de leur activité. Ce multiple est judicieux pour les entreprises ayant des taux de rétention élevés et dont le RCA est susceptible de perdurer. Il est moins approprié pour les entreprises à fort taux de désabonnement, où l'ARR d'aujourd'hui peut ne pas se traduire par les revenus de demain.

Conseil de TIKR : Lorsque vous analysez une entreprise dans un secteur que vous ne connaissez pas, utilisez l'onglet "Concurrents" de TIKR pour voir quels sont les multiples privilégiés par les analystes pour les entreprises comparables. Les conventions sectorielles reflètent la sagesse accumulée sur les paramètres qui comptent.

Comparaison dans le temps et entre pairs

Un multiple n'a de sens que dans son contexte. Un PER de 20 fois peut être bon marché pour une entreprise et cher pour une autre, en fonction des taux de croissance, de la qualité et des normes historiques. La bonne comparaison dépend de la question à laquelle vous essayez de répondre.

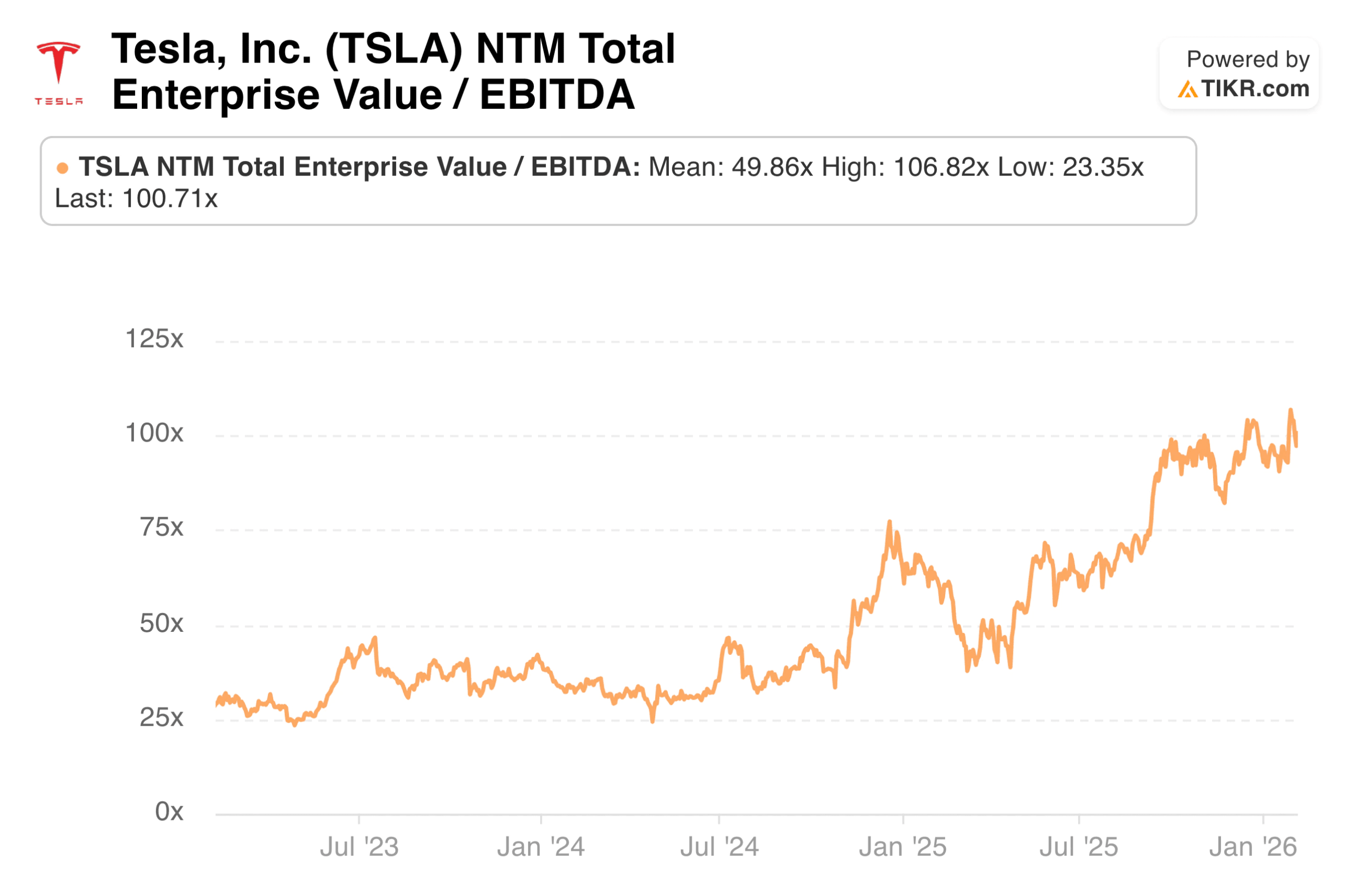

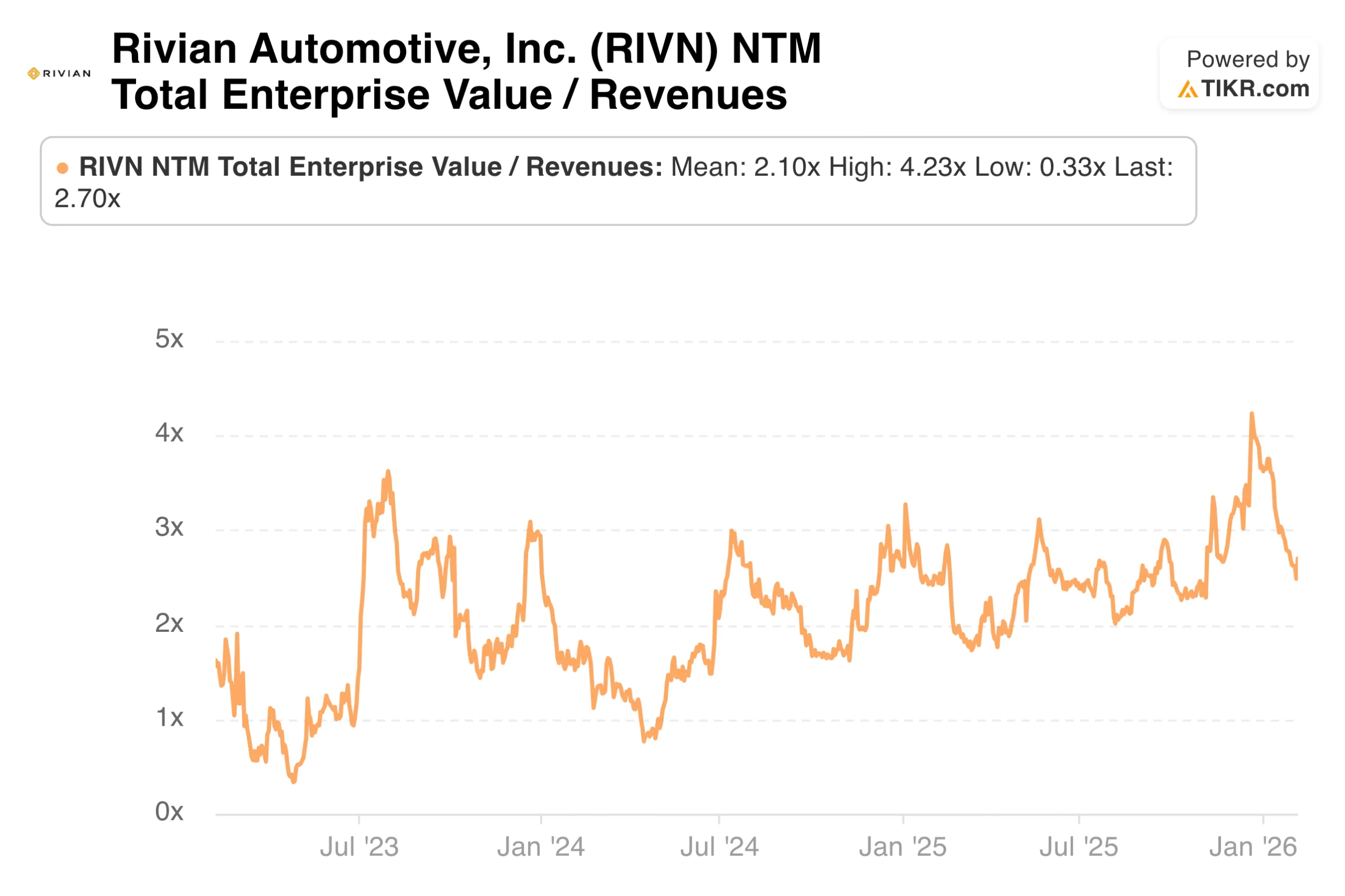

Une comparaison historique permet de déterminer si une action est bon marché ou chère par rapport à son propre historique. Une société qui s'est négociée entre 12 et 20 fois les bénéfices futurs au cours de la dernière décennie et qui se négocie actuellement à 13 fois est proche de la limite inférieure de sa fourchette historique. Cela peut être le signe d'une opportunité si les fondamentaux restent solides, ou d'une véritable détérioration qui justifie une baisse du multiple. La fourchette historique fournit un contexte ; c'est le jugement qui détermine l'interprétation.

La comparaison avec les pairs permet de déterminer si un titre est bon marché ou cher par rapport à ses concurrents. Une société dont les bénéfices se négocient à 15 fois ceux de ses pairs à 20 fois peut être sous-évaluée par le marché ou mériter cette décote en raison d'une croissance, de marges ou d'un rendement du capital inférieurs. Comparez les multiples avec les paramètres fondamentaux qui devraient déterminer les différences d'évaluation.

La comparaison avec le marché fournit le contexte le plus large, mais le moins précis. Le fait de savoir qu'une action se négocie avec une prime ou une décote par rapport à la moyenne du marché est révélateur, mais les actions ne doivent pas toutes se négocier au même multiple. Les entreprises composées de grande qualité méritent des primes. Les entreprises en déclin méritent des décotes. L'évaluation relative au marché est un point de départ, pas une conclusion.

Le taux de croissance est essentiel à l'interprétation de tout multiple. Une action dont les bénéfices sont multipliés par 25 et qui croît de 20 % par an est moins chère, sur la base d'une croissance ajustée, qu'une action dont les bénéfices sont multipliés par 15 et qui croît de 5 %. Le ratio PEG formalise cette comparaison en divisant le P/E par le taux de croissance, bien qu'il présente des limites en cas de taux de croissance extrêmes.

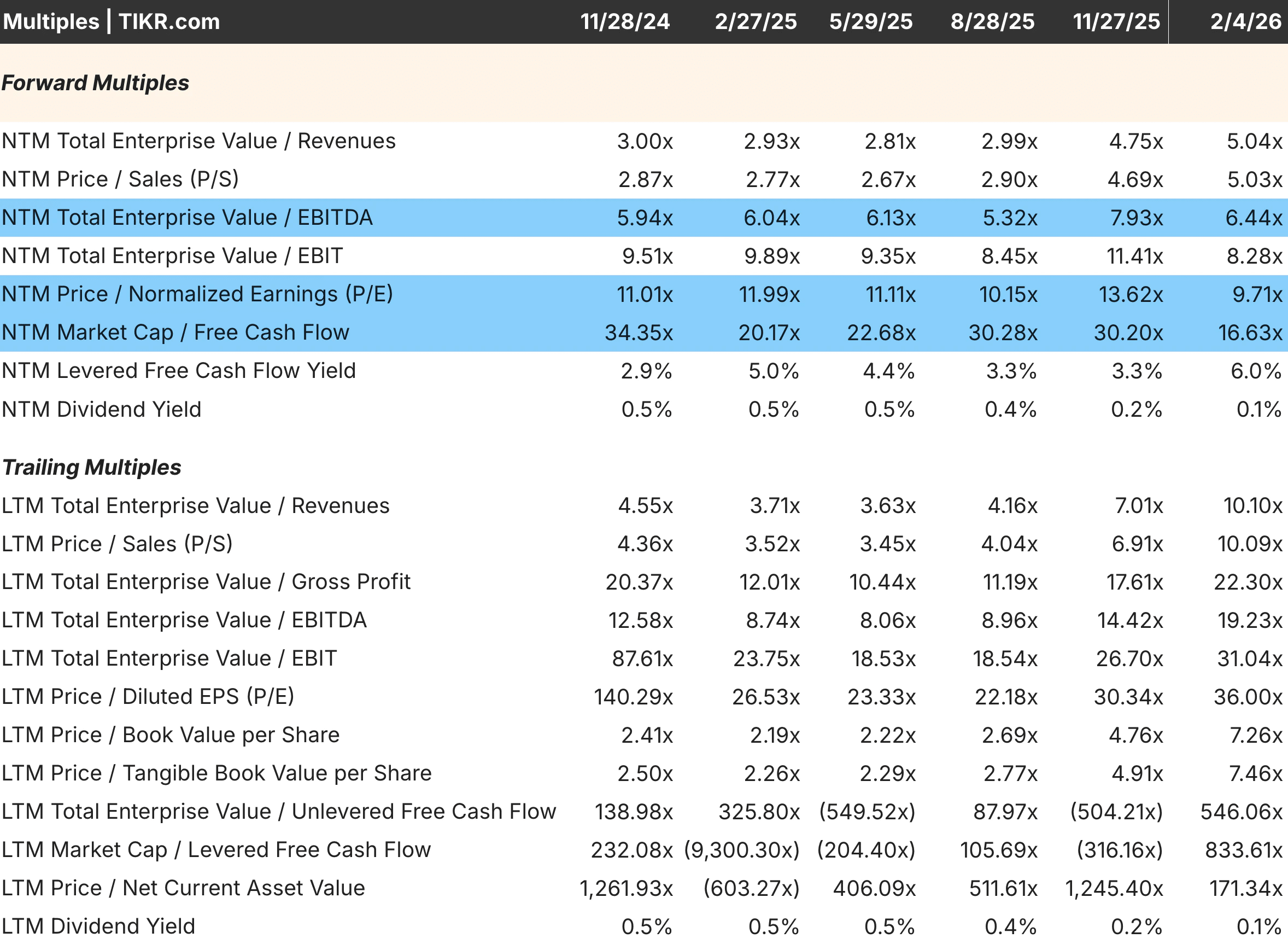

Conseil TIKR : L'onglet Valorisation de TIKR affiche les multiples actuels ainsi que les moyennes historiques. L'onglet Concurrents affiche les multiples des pairs pour une comparaison directe. Utilisez les deux pour obtenir une image complète de l'évaluation relative.

Erreurs courantes à éviter

Même avec le bon multiple, des erreurs courantes peuvent conduire à des conclusions erronées. La connaissance de ces pièges vous permet d'éviter les écueils qui guettent les investisseurs les moins attentifs.

L'utilisation de multiples de suivi lorsque l'avenir est différent du passé fausse la donne. Une entreprise dont les bénéfices sont sur le point de chuter de 50 % semble bon marché si l'on se réfère au ratio cours/bénéfice de la période écoulée, mais chère si l'on se réfère au ratio cours/bénéfice futur. Il faut toujours se demander si les résultats de la période en cours représentent une performance normalisée ou un pic ou un creux cyclique.

Ignorer la qualité du dénominateur conduit à des comparaisons trompeuses. Les bénéfices peuvent être gonflés par une comptabilité agressive, des gains exceptionnels ou des marges insoutenables. Deux entreprises dont le ratio cours/bénéfice est identique, mais dont la qualité des bénéfices est différente, ont des valorisations réelles très différentes. Confirmez que les bénéfices, l'EBITDA ou le chiffre d'affaires que vous utilisez reflètent la réalité économique.

Oublier que les multiples reflètent les attentes peut entraîner une certaine confusion quant à la signification des termes "bon marché" ou "cher". Une action dont le multiple est élevé peut baisser même si les résultats sont bons, parce que ces bons résultats étaient déjà pris en compte. Une action dont le multiple est faible peut augmenter malgré des résultats médiocres si les prévisions étaient encore plus mauvaises. L'évaluation concerne le prix par rapport aux attentes, et non le prix par rapport aux résultats.

L'application d'un même multiple à différents modèles d'entreprise conduit à des comparaisons erronées. Une entreprise à faible intensité capitalistique convertissant 90 % de l'EBITDA en flux de trésorerie disponible vaut plus qu'une entreprise à forte intensité capitalistique convertissant 40 % de l'EBITDA, même à EV/EBITDA égal. Ajustez les différences d'intensité capitalistique, de taux de croissance et de rendement du capital lors des comparaisons entre entreprises.

Conseil de TIKR : Avant de conclure qu'une action est bon marché ou chère, utilisez les données financières détaillées de TIKR pour vérifier que les données fondamentales de votre multiple sont viables. Un multiple faible sur des bénéfices gonflés n'est pas vraiment bon marché.

Ce qu'il faut retenir de TIKR

Le choix du bon multiple d'évaluation est essentiel à une bonne analyse des investissements. Un mauvais multiple peut donner l'impression qu'une action bon marché est chère ou qu'une action chère est bon marché, ce qui peut conduire à des opportunités manquées ou à des erreurs coûteuses. L'adéquation entre le multiple et l'entreprise garantit la pertinence des comparaisons.

Les multiples basés sur les bénéfices, comme le ratio cours/bénéfice, fonctionnent bien pour les entreprises rentables et stables, mais s'effondrent lorsque les bénéfices sont négatifs ou volatils. Les multiples de la valeur d'entreprise, tels que EV/EBITDA, tiennent compte des différences de structure du capital, mais ignorent l'intensité capitalistique. Les multiples de chiffre d'affaires fournissent des points d'ancrage pour les entreprises non rentables, mais ignorent totalement la rentabilité. Les multiples spécialisés pour les sociétés financières, les sociétés de placement immobilier et les sociétés d'abonnement saisissent les facteurs de valeur spécifiques à l'industrie.

TIKR fournit tous ces multiples dans une seule plateforme, ce qui vous permet de choisir la bonne mesure pour chaque situation. Les fourchettes historiques indiquent si l'évaluation actuelle est élevée ou faible par rapport aux performances passées de l'entreprise. Les comparaisons entre pairs révèlent le positionnement relatif au sein d'un secteur. Ensemble, ces outils vous aident à élaborer des évaluations fondées sur les paramètres qui comptent réellement.

Les meilleurs investisseurs savent que les multiples de valorisation sont des outils, pas des réponses. Le bon multiple pour la situation, interprété avec un jugement sur la qualité, la croissance et la durabilité, fournit un aperçu que les comparaisons génériques ne peuvent pas égaler.

Évaluer n'importe quelle action en moins de 60 secondes avec TIKR

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent, afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !