Principaux enseignements :

- Surcharge réglementaire : Netflix doit faire face à une surveillance accrue en 2026 lorsque les régulateurs américains examineront l'accord proposé avec Warner, ce qui introduit un risque d'exécution parallèlement à la croissance des revenus de Netflix de près de 16 % en 2025.

- Positionnement stratégique : L'élargissement de la gamme de contenus mondiaux de Netflix et sa discipline en matière de prix soutiennent des marges de revenu net supérieures à 30 % dans le cas moyen, renforçant les avantages d'échelle malgré la pression antitrust.

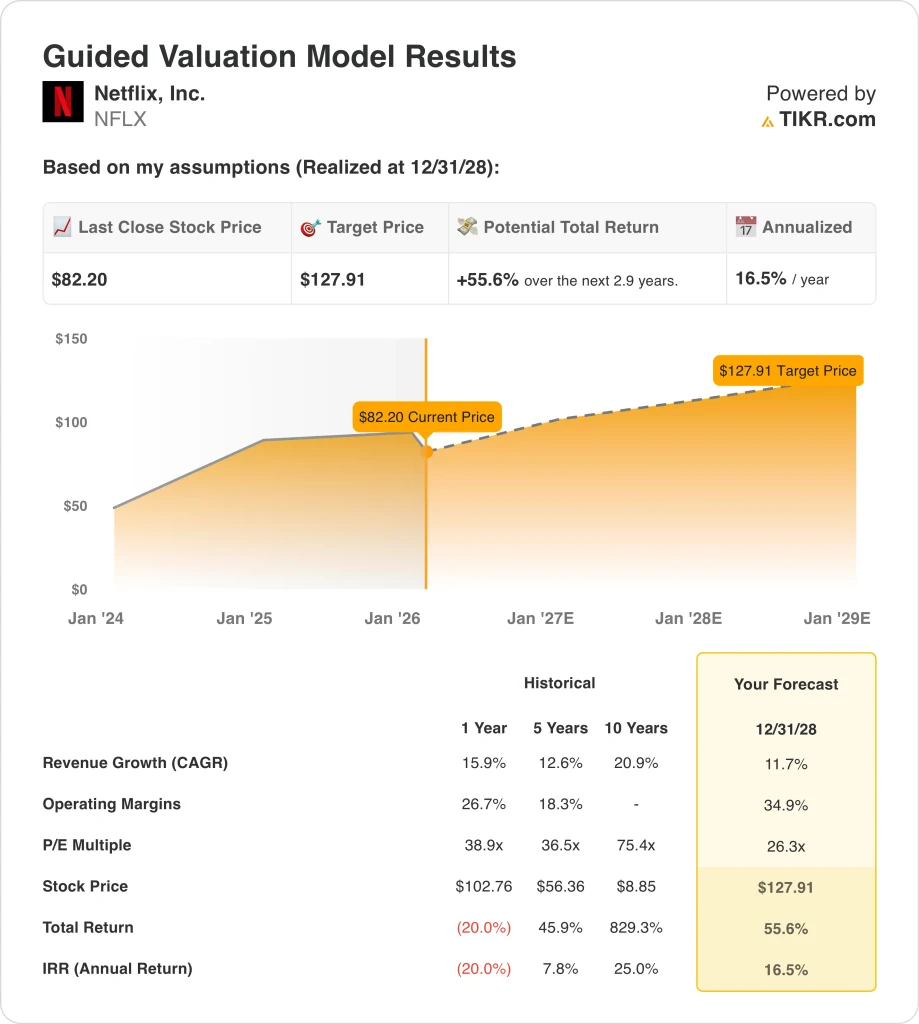

- Objectif de cours : Sur la base d'une croissance du chiffre d'affaires de 10 %, de marges nettes de 34 % et d'une normalisation des multiples, l'action Netflix pourrait atteindre 166 dollars d'ici 2030 dans le cadre du scénario moyen.

- Profil de rendement : L'objectif de 166 dollars implique une hausse totale de 102 % par rapport au cours actuel de 82 dollars, ce qui se traduit par un rendement annualisé de 15 % pour les investisseurs de Netflix.

Netflix, Inc.(NFLX) est une société mondiale de divertissement par abonnement qui monétise des contenus originaux et sous licence à travers la télévision, les films, les jeux et la programmation en direct, générant 45 milliards de dollars de revenus en 2025 dans plus de 190 pays.

En 2025, Netflix a généré 22 milliards de dollars de marge brute, a maintenu ses dépenses d'exploitation à près de 32 milliards de dollars et a dégagé un bénéfice d'exploitation de 13 milliards de dollars, portant les marges d'exploitation à près de 30 %.

Cette expansion des marges fait suite à une solide politique de prix et à une croissance du nombre d'abonnés, les revenus ayant augmenté de 16 % d'une année sur l'autre et le bénéfice net normalisé atteignant 11 milliards de dollars.

Sur le plan stratégique, Netflix a entamé l'année 2026 au cœur des débats sur la consolidation du secteur, Warner Bros. Discovery ayant réaffirmé sa confiance dans l'approbation réglementaire d'une fusion avec Netflix, rejetée par 93 % des actionnaires dans le cadre d'une offre concurrente de 108 milliards de dollars de Paramount.

L'attention des autorités réglementaires s'est intensifiée lorsque le ministère américain de la justice a ouvert une enquête pour déterminer si Netflix avait eu un comportement anticoncurrentiel dans le cadre de la transaction proposée.

La société a clairement défini sa position pendant le conflit, un co-chef de Netflix déclarant que seul un "très petit" nombre d'actions de Warner soutenait l'offre de Paramount.

L'action reflète aujourd'hui une tension entre une entreprise dont les bénéfices sont composés à plus de 15 % par an et une revalorisation due à l'incertitude antitrust, ce qui fait que le chemin vers 166 $ d'ici 2030 dépend de l'exécution plutôt que du sentiment.

Ce que dit le modèle pour l'action NFLX

L'échelle mondiale de Netflix, l'effet de levier élevé sur le contenu et les besoins limités en capitaux supplémentaires soutiennent des attentes élevées malgré la surveillance réglementaire et les pressions de consolidation de l'industrie.

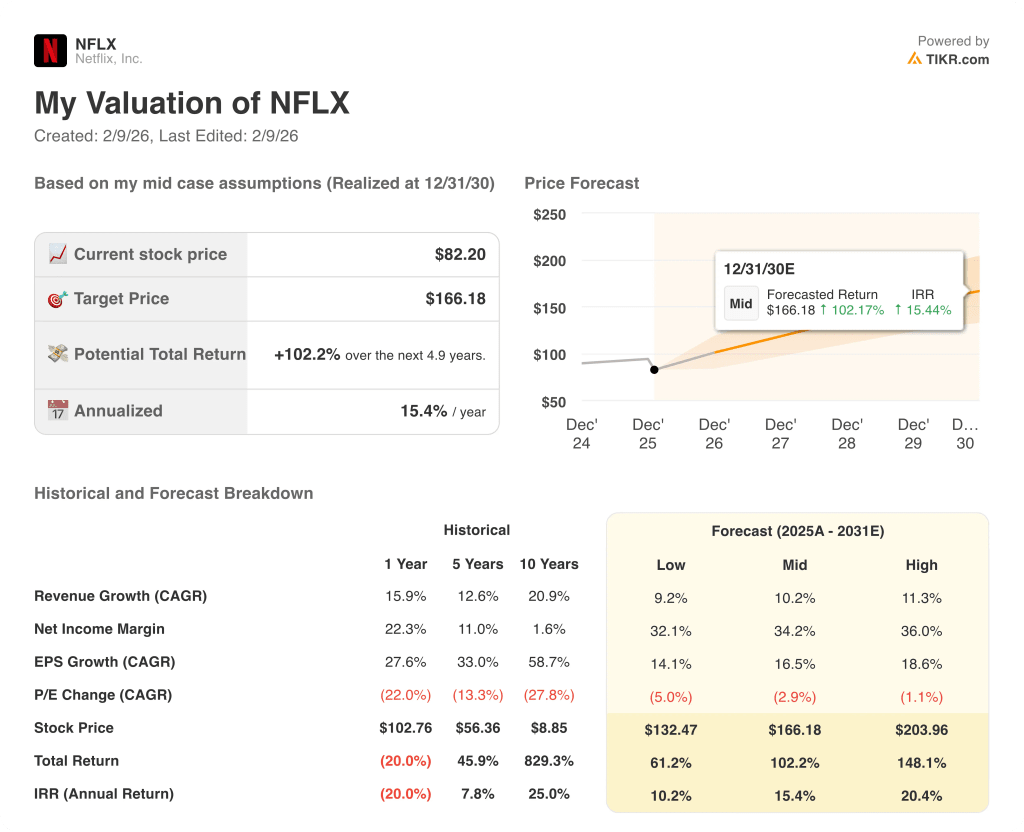

Le modèle suppose une croissance des revenus de 10,2 %, des marges nettes de 34,2 % et une compression du multiple de sortie de 2,9 %, ce qui donne un prix cible de 166,18 $ d'ici 2030.

La hausse totale de 102,2 % et le rendement annualisé de 15,4 % dépassent les coûts d'opportunité habituels et compensent les risques liés à la réglementation, à l'exécution et à la concurrence.

Le modèle indique un achat, car un rendement annualisé de 15,4 % dépasse les taux de rendement minimal des actions et soutient l'appréciation du capital dans le cadre d'une logique d'évaluation disciplinée.

Avec un rendement annualisé modélisé de 15,4 % supérieur à un taux plancher de 10 %, l'évaluation compense le risque de réglementation et d'exécution, favorise l'appréciation du capital plutôt que sa préservation et justifie un achat fondé sur une discipline d'allocation du capital ajustée au risque.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Netflix :

1. Croissance du chiffre d'affaires : 11,7

Les revenus de l'action Netflix ont augmenté de 16 % au cours de l'année dernière, la croissance du nombre d'abonnés, les mesures tarifaires et la traction publicitaire ayant compensé l'arrivée à maturité de la base de streaming nord-américaine.

L'exécution actuelle prévoit un chiffre d'affaires de 45 milliards de dollars avec une croissance à deux chiffres soutenue par l'augmentation de la publicité, l'application du partage des mots de passe et l'augmentation régulière du nombre d'abonnés internationaux.

Pour maintenir une croissance de 11,7 %, il faut poursuivre la monétisation publicitaire et l'efficacité du contenu, tandis qu'un engagement plus faible ou une résistance à la tarification pèseraient rapidement sur la dynamique du chiffre d'affaires.

Ce chiffre est inférieur à la croissance historique de 16 % sur un an, ce qui indique que le modèle suppose une modération conforme à l'échelle et à la maturité du streaming mondial.

2. Marges d'exploitation : 34.9%

Les marges d'exploitation de l'action Netflix ont augmenté à 27% l'année dernière, car la discipline d'amortissement du contenu et l'effet de levier sur les revenus ont amélioré la rentabilité dans toutes les régions.

Les résultats actuels montrent un bénéfice d'exploitation de 13 milliards de dollars et des marges proches de 30 % qui sont tous soutenus par le ralentissement de la croissance des dépenses de contenu et l'augmentation du revenu moyen par utilisateur.

Pour atteindre des marges de 34,9 %, il faut un budget de contenu serré et un taux de désabonnement stable, tandis que des coûts de production plus élevés ou des appels d'offres concurrentiels réduiraient la progression des marges.

Cette marge est supérieure à la marge d'exploitation historique de 27 % sur un an, ce qui indique que le modèle suppose de nouveaux gains d'efficacité plutôt qu'une accélération du réinvestissement des coûts.

3. Multiple de rentabilité de sortie : 26,3x

Le multiple de sortie de 26,3× capitalise sur les bénéfices durables d'une plateforme mondiale à grande échelle avec des flux de trésorerie d'abonnement prévisibles et une intensité de capital plus faible.

Le modèle intègre déjà l'expansion des marges et la croissance des revenus, ce qui limite la justification de l'expansion du multiple au-delà des valorisations normalisées des médias à grande capitalisation.

Toute déception concernant la croissance du nombre d'abonnés ou la pression réglementaire comprimerait rapidement le multiple, car le soutien de la valorisation repose sur une exécution soutenue plutôt que sur le sentiment.

Ce multiple est inférieur au PER historique sur un an de 39×, ce qui indique que le modèle suppose une normalisation de la valorisation plutôt qu'une réévaluation en dépit d'une amélioration de la rentabilité.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les trajectoires de l'action Netflix dépendent de la monétisation des abonnés, de l'échelle publicitaire, de la discipline en matière de contenu et des résultats réglementaires, ce qui donne lieu à des résultats divergents axés sur l'exécution jusqu'en 2030.

- Cas faible : si la monétisation des abonnés ralentit et que les coûts de contenu restent rigides, le chiffre d'affaires augmente de 9,2 % avec des marges proches de 32,1 % → rendement annualisé de 10,2 %.

- Cas moyen : Avec une traction sur la publicité et un contrôle des dépenses, le chiffre d'affaires augmente de 10,2 % et les marges atteignent 34,2 % → 15,4 % de rendement annualisé.

- Cas élevé : Si la publicité se développe efficacement et que l'engagement reste fort, le chiffre d'affaires augmente de 11,3 % et les marges approchent 36,0 % → 20,4 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Netflix à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !