Principaux enseignements :

- Transformation du réseau : UPS réduit le volume d'Amazon de 1 million de colis par jour tout en automatisant 68 % des installations.

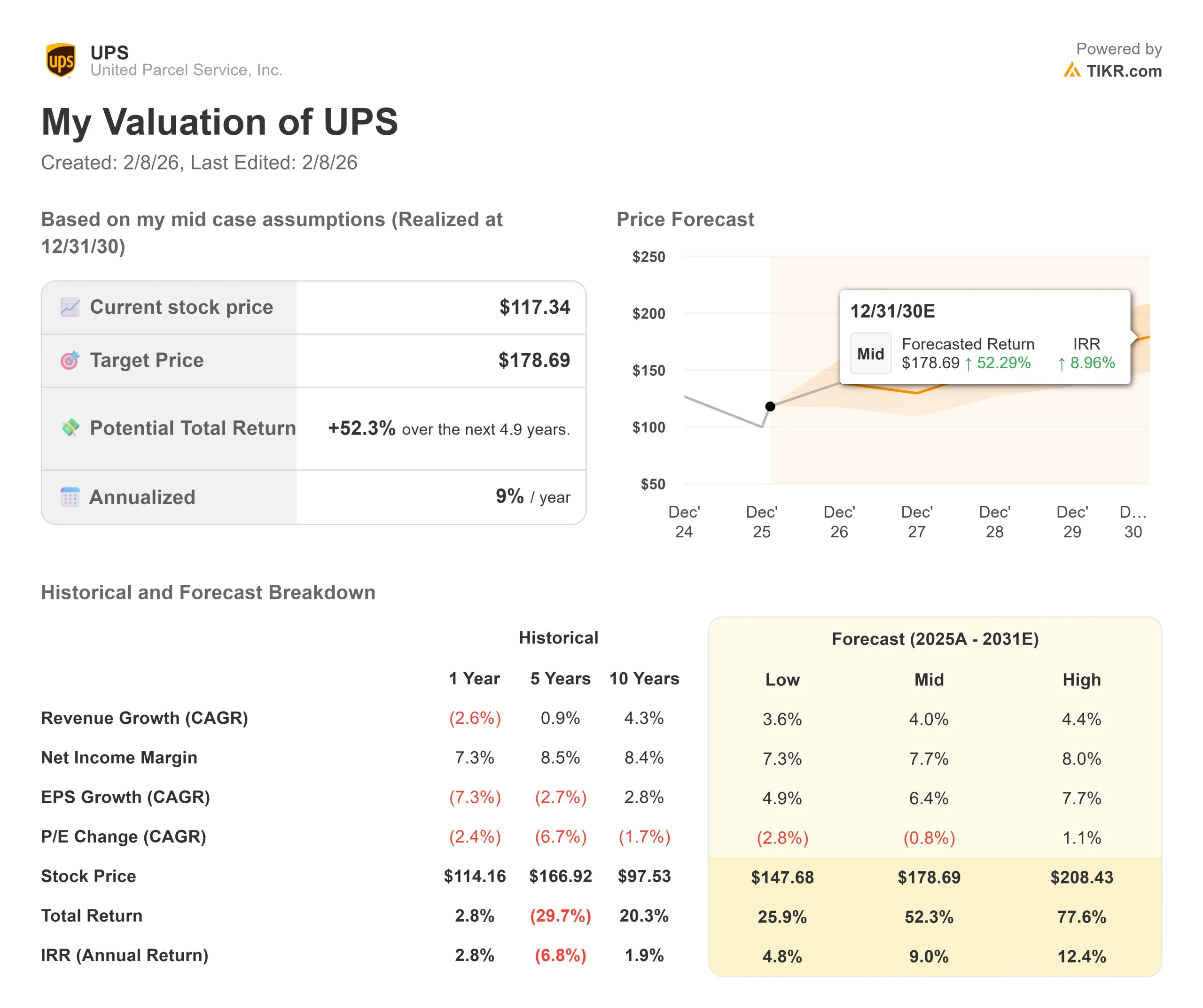

- Projection de prix : Sur la base de l'exécution actuelle, l'action UPS pourrait atteindre 141 $ d'ici décembre 2028.

- Gains potentiels : Cet objectif implique un rendement total de 20 % par rapport au cours actuel de 117 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 6,6 % au cours des 2,9 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

United Parcel Service(UPS) est en pleine transformation. La société a enregistré un chiffre d'affaires de 24,5 milliards de dollars au quatrième trimestre et de 88,7 milliards de dollars pour l'ensemble de l'année, mais ces chiffres ne représentent qu'une partie de l'histoire.

La PDG Carol Tomé met en œuvre une stratégie délibérée visant à réduire le réseau, à améliorer les marges et à positionner UPS sur la voie d'une croissance durable.

- L'entreprise a réduit le volume d'Amazon d'environ un million de pièces par jour en 2025 et prévoit d'en réduire encore un million en 2026.

- Cette réduction a permis à UPS de fermer 93 bâtiments, de réduire les heures de travail de 26,9 millions et de supprimer 48 000 postes opérationnels.

- Malgré la baisse des volumes, UPS a réalisé 3,5 milliards de dollars d'économies et a maintenu un service de premier ordre pour la huitième année consécutive.

Le directeur financier Brian Dykes a souligné que 2026 sera une année de transition avec des moitiés différentes. Le premier semestre est confronté à des vents contraires liés à la réduction progressive des activités d'Amazon, à l'externalisation d'une partie de Ground Saver à USPS et aux coûts de retrait de la flotte de MD-11.

Le second semestre devrait afficher une croissance du bénéfice d'exploitation, UPS quittant l'entreprise avec un réseau allégé et plus efficace, construit pour l'expansion des marges.

Ce que dit le modèle pour l'action UPS

Nous avons analysé UPS à travers sa transformation en un opérateur logistique plus efficace, axé sur les clients haut de gamme et les services à forte valeur ajoutée.

La société s'éloigne du volume de commerce électronique à faible marge.

- Au quatrième trimestre, la pénétration des petites et moyennes entreprises (PME) a atteint 31,2 % du volume total aux États-Unis, soit le taux de pénétration le plus élevé de l'histoire de l'entreprise pour un quatrième trimestre.

- Le volume interentreprises (B2B) a atteint 37,5 %, soit le meilleur taux de pénétration au quatrième trimestre depuis six ans. Cette amélioration du mix a permis au revenu par pièce d'augmenter de 8,3 % d'une année sur l'autre, soit la plus forte croissance en quatre ans.

- UPS traite désormais 66,5 % de son volume dans des installations automatisées, dont le coût par pièce est inférieur de 28 % à celui des installations conventionnelles.

- L'entreprise prévoit de porter l'automatisation à 68 % d'ici la fin de l'année 2026, en ajoutant 24 nouvelles installations automatisées et en fermant au moins 24 autres bâtiments conventionnels au cours du seul premier semestre.

En utilisant une prévision de croissance annuelle des revenus de 2,6 % et des marges d'exploitation de 10,3 %, notre modèle prévoit que l'action atteindra 141 $ d'ici 2,9 ans. Cela suppose un multiple cours/bénéfice de 13,9 fois.

Cela représente une compression par rapport aux moyennes historiques du P/E d'UPS de 15,9x (cinq ans) et 16,4x (dix ans).

Le multiple inférieur reflète les risques d'exécution liés à la transformation du réseau, la pression sur les marges à court terme au cours du premier semestre 2026 et l'incertitude entourant les politiques commerciales internationales.

La valeur réelle réside dans l'achèvement de la reconfiguration du réseau tout en capturant la croissance dans les PME, les soins de santé et les services haut de gamme qui commandent des marges plus élevées.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action UPS :

1. Croissance du chiffre d'affaires: 2,6

UPS s'attend à une croissance modeste alors qu'elle achève sa transformation stratégique.

La société prévoit une stagnation du chiffre d'affaires aux États-Unis en 2026, avec des baisses au premier semestre compensées par une croissance au second semestre. Le chiffre d'affaires des PME et des entreprises devrait connaître une faible croissance à un chiffre en S1, puis s'accélérer à un taux moyen à un chiffre en S2, à mesure que la baisse progressive d'Amazon s'achèvera.

Le chiffre d'affaires international est confronté à des vents contraires liés aux changements tarifaires et à la suppression de l'exemption de minimis, qui a entraîné une baisse de 24,4 % du volume des importations américaines par rapport à l'année précédente au quatrième trimestre.

Cependant, UPS enregistre une croissance à deux chiffres sur les marchés asiatiques en dehors de la Chine, avec de nouveaux hubs au Vietnam, aux Philippines et à Hong Kong qui augmentent la capacité sur des voies commerciales en expansion.

2. Marges d'exploitation: 10.3%

UPS vise une amélioration soutenue des marges grâce à l'efficacité opérationnelle.

La société a réalisé une marge d'exploitation de 9,8 % en 2025 malgré la baisse des volumes. La direction s'attend à une stagnation des marges en 2026, les coûts de transition du premier semestre compensant les améliorations du second semestre. La marge d'exploitation nationale américaine devrait sortir de 2026 avec une augmentation après avoir chuté à un chiffre moyen au 1er trimestre.

UPS prévoit de réaliser 3 milliards de dollars d'économies dans le cadre de la phase finale de la réduction progressive des activités d'Amazon, dont 25 millions d'heures d'exploitation en moins et jusqu'à 30 000 suppressions de postes par le biais d'attritions et de départs volontaires de chauffeurs.

L'externalisation de Ground Saver à USPS améliorera la situation économique, bien que les avantages ne se matérialiseront pas avant 2027.

3. Multiple P/E de sortie : 13,9x

Le marché évalue UPS à 16,6 fois les bénéfices. Nous supposons que le P/E se comprimera à 13,9x au cours de notre période de prévision.

La complexité de l'exécution à court terme pèse sur le multiple. La société est confrontée à une pression sur les marges au premier trimestre 2026 en raison des coûts de transition de Ground Saver, des retards dans l'élimination des dépenses liées à Amazon et des coûts supplémentaires de location d'avions liés à la mise hors service du MD-11.

Si UPS fait preuve d'une exécution cohérente au cours du second semestre 2026 et prouve qu'elle peut croître tout en augmentant ses marges, le multiple devrait se stabiliser. Les investissements de la société dans des capacités telles que la technologie RFID permettent déjà de remporter des contrats commerciaux, les contrats remportés au quatrième trimestre ayant augmenté de 25 % d'une année sur l'autre.

Créez votre propre modèle d'évaluation pour valoriser n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les entreprises de logistique sont confrontées à des cycles économiques et à des pressions concurrentielles. Voici comment l'action UPS pourrait évoluer selon différents scénarios jusqu'en décembre 2028 :

- Scénario faible : Si la croissance du chiffre d'affaires ralentit à 3,6 % et que les marges sont de 7,3 %, les investisseurs obtiennent encore un rendement total de 25,9 % (4,8 % par an).

- Cas moyen : Avec une croissance de 4,0 % et des marges de 7,7 %, nous prévoyons un rendement total de 52,3 % (9 % par an).

- Cas élevé : Si la transformation du réseau dépasse les attentes et qu'UPS parvient à accélérer la croissance des PME et des soins de santé à 4,4 %, tout en augmentant les marges de 8 % plus rapidement que prévu, les rendements pourraient être nettement plus élevés, à environ 77,6 % (12,4 % par an).

Voir ce que les analystes pensent de l'action UPS en ce moment (Gratuit avec TIKR) >>>

La fourchette dépend de l'achèvement de la descente en flèche d'Amazon sans problèmes de service, de la capture de parts de marché rentables dans des segments ciblés et du maintien de l'expansion des marges malgré les augmentations des coûts de main-d'œuvre prévues pour la deuxième moitié du contrat avec les Teamsters.

Quelle est l'ampleur de la hausse de l'action UPS à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !