Principaux enseignements :

- La montée en puissance des réseaux d'IA : objectif de 2,75 milliards de dollars de revenus d'IA pour 2026, contre 1,5 milliard de dollars en 2025.

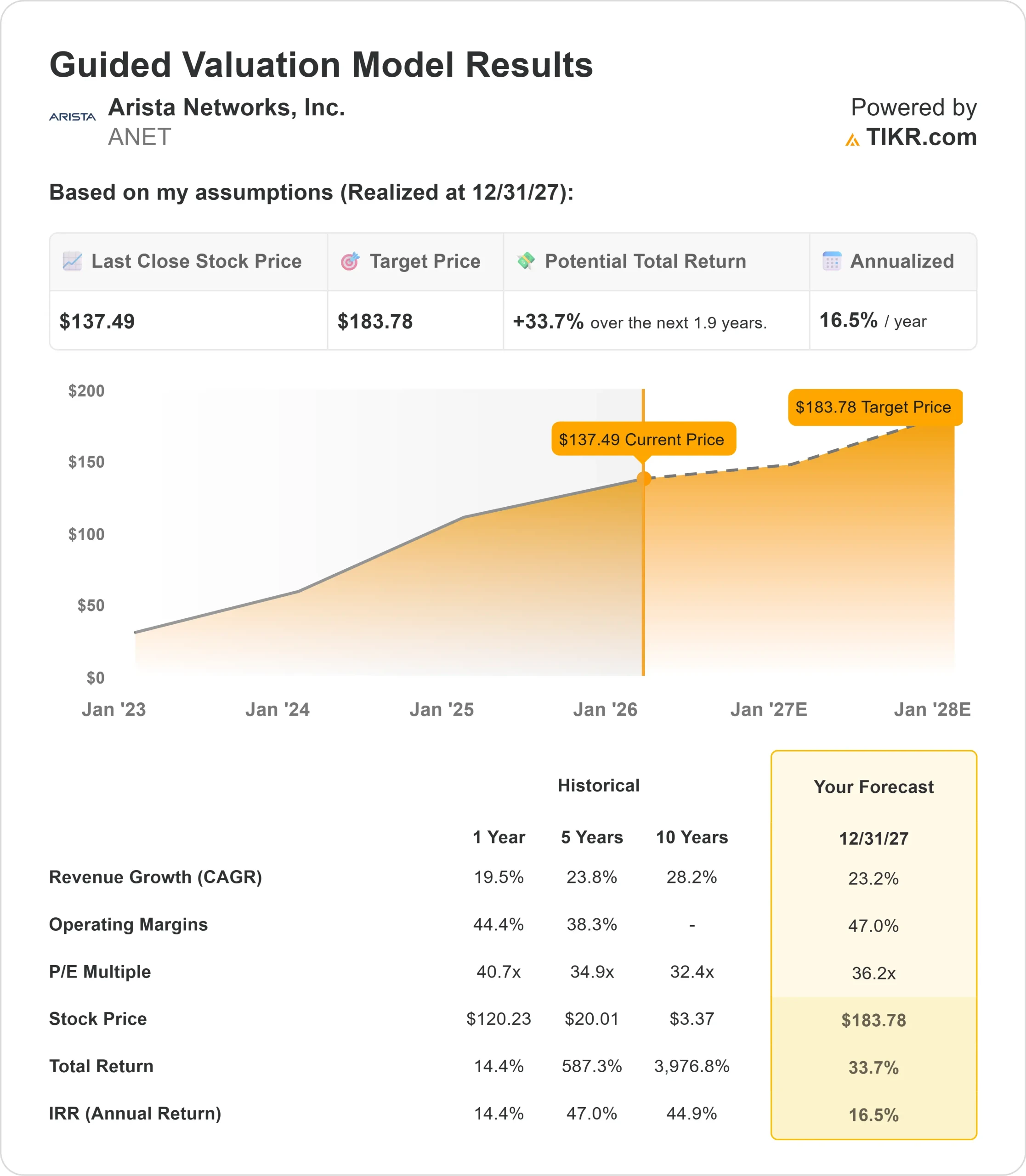

- Projection de prix : Sur la base de l'exécution actuelle, l'action ANET pourrait atteindre 184 $ d'ici décembre 2027.

- Gains potentiels : Cet objectif implique un rendement total de 34 % par rapport au prix actuel de 137 $.

- Rendement annuel : Les investisseurs pourraient bénéficier d'une croissance d'environ 16,5 % au cours des 1,9 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Arista Networks(ANET) vient d'enregistrer son 19e trimestre record consécutif avec des revenus atteignant 2,31 milliards de dollars au troisième trimestre 2025, en hausse de 27,5 % d'une année sur l'autre. Le leader des réseaux capitalise sur le boom de l'infrastructure de l'IA tout en maintenant une marge brute de 65,2%, la meilleure du secteur.

Le PDG Jayshree Ullal et le président et directeur technique Ken Duda, nouvellement promu, mettent en œuvre une stratégie agressive centrée sur la mise en réseau des centres de données avec l'IA.

La société a prévu un chiffre d'affaires de 8,87 milliards de dollars pour l'exercice 2025 (croissance de 26 à 27 %) et a relevé ses perspectives pour 2026 à 10,65 milliards de dollars, ce qui représente une croissance de 20 % sur une base beaucoup plus large.

Le chiffre d'affaires des réseaux IA d'Arista s'accélère fortement, passant d'un objectif de 1,5 milliard de dollars en 2025 à 2,75 milliards de dollars en 2026.

L'entreprise gagne à la fois sur les réseaux d'entraînement à l'IA en back-end et sur les déploiements d'inférence en front-end chez les titans du cloud, tandis que son activité sur les campus continue de croître régulièrement pour atteindre 1,25 milliard de dollars.

Malgré cette dynamique, l'action Arista se négocie à 137 $, offrant une hausse significative aux investisseurs qui reconnaissent la position dominante de l'entreprise dans l'infrastructure de réseau d'IA.

Ce que dit le modèle pour l'action Arista Networks

Nous avons analysé la transformation d'Arista en premier fournisseur de réseaux pour les centres de données d'IA, avec des capacités logicielles et des relations clients inégalées.

La société capture des parts dans de multiples segments de réseaux d'IA. Alors que des concurrents comme NVIDIA associent les réseaux aux GPU et que les fournisseurs de solutions " boîte blanche " proposent des solutions de base, Arista offre la " meilleure " option - un matériel supérieur avec des diagnostics intégrés et le système d'exploitation EOS le plus fiable de l'industrie.

Arista travaille désormais en étroite collaboration avec des développeurs de modèles d'IA tels qu'OpenAI et Anthropic, et non plus seulement avec des fournisseurs d'infrastructure.

Le portefeuille Etherlink de l'entreprise prend aujourd'hui en charge les réseaux scale-out et est positionné pour les opportunités de scale-up à mesure que les normes Ethernet telles que ESUN arrivent à maturité. Avec les titans du cloud qui construisent des clusters de plus de 100 000 GPU et des centres de données gourmands en énergie à l'échelle du gigawatt, Arista se trouve au centre d'une demande sans précédent en matière de réseaux.

En utilisant une prévision de croissance annuelle des revenus de 23,2 % et des marges d'exploitation de 47 %, notre modèle prévoit que l'action atteindra 184 $ d'ici 1,9 an. Cela suppose un multiple cours/bénéfice de 36,2x.

Cela représente une compression modeste par rapport aux moyennes historiques du P/E d'Arista de 40,7x (un an) et 34,9x (cinq ans). Ce multiple légèrement inférieur tient compte d'une modération potentielle des dépenses d'infrastructure en matière d'IA et de la dynamique concurrentielle, tout en reflétant la position privilégiée d'Arista.

La véritable valeur réside dans le maintien du leadership en matière de réseaux d'IA, dans l'expansion des architectures de mise à l'échelle et dans le maintien de marges plus élevées grâce à l'excellence opérationnelle.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action ANET :

1. Croissance du chiffre d'affaires: 23,2

La croissance d'Arista est alimentée par une demande explosive de réseaux d'IA dans de multiples segments de clientèle.

La société a atteint son objectif de 1,5 milliard de dollars en matière d'IA pour 2025 et prévoit maintenant 2,75 milliards de dollars en 2026 - une augmentation de 83% du chiffre d'affaires de l'IA à lui seul. La direction considère la mise en réseau de l'IA comme un moteur de croissance à long terme à mesure que les modèles s'étendent, nécessitant des réseaux d'entraînement massifs en back-end et une infrastructure d'inférence en front-end en expansion.

Au-delà de l'IA, l'activité campus d'Arista continue de gagner du terrain suite à l'acquisition de VeloCloud. L'entreprise vise un chiffre d'affaires de 1,25 milliard de dollars pour 2026, contre environ 750 à 800 millions de dollars en 2025. L'expansion internationale et l'acquisition de nouveaux clients constituent une piste supplémentaire.

2. Marges d'exploitation: 47%

Arista maintient une excellente rentabilité grâce à sa discipline opérationnelle et à la différenciation de ses logiciels.

La société a réalisé une marge d'exploitation de 48,6% au troisième trimestre 2025, démontrant ainsi sa capacité à maintenir son efficacité dans un contexte de croissance rapide. Les prévisions de 47-48% de marge d'exploitation pour le quatrième trimestre et de 43-45% pour 2026 reflètent les investissements dans l'expansion du marché et le développement de produits, tout en dépassant de loin les pairs de l'industrie.

Les marges brutes restent élevées, entre 64 et 65 %, grâce aux revenus des logiciels et des services qui représentent près de 19 % du chiffre d'affaires total. Même si le mix client évolue vers des titans du cloud à haut volume, la valeur logicielle et l'excellence opérationnelle d'Arista maintiennent une rentabilité à la pointe du secteur.

3. Multiple P/E de sortie : 36,2x

Le marché évalue actuellement Arista à 42,9 fois les bénéfices. Nous supposons une compression à 36,2x au cours de notre période de prévision.

L'incertitude à court terme concernant les modèles de dépenses en infrastructure d'IA et l'intensité concurrentielle des solutions groupées justifient une certaine compression des multiples.

Cependant, l'historique d'Arista, avec 19 trimestres consécutifs de résultats record, des relations clients approfondies avec tous les principaux fournisseurs de cloud et un marché total adressable en expansion, justifie une valorisation supérieure.

Comme la société fait preuve d'une exécution cohérente à une échelle de revenus de plus de 10 milliards de dollars et maintient la différenciation grâce à l'innovation logicielle, le multiple devrait se stabiliser bien au-dessus de la moyenne de l'industrie des réseaux.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

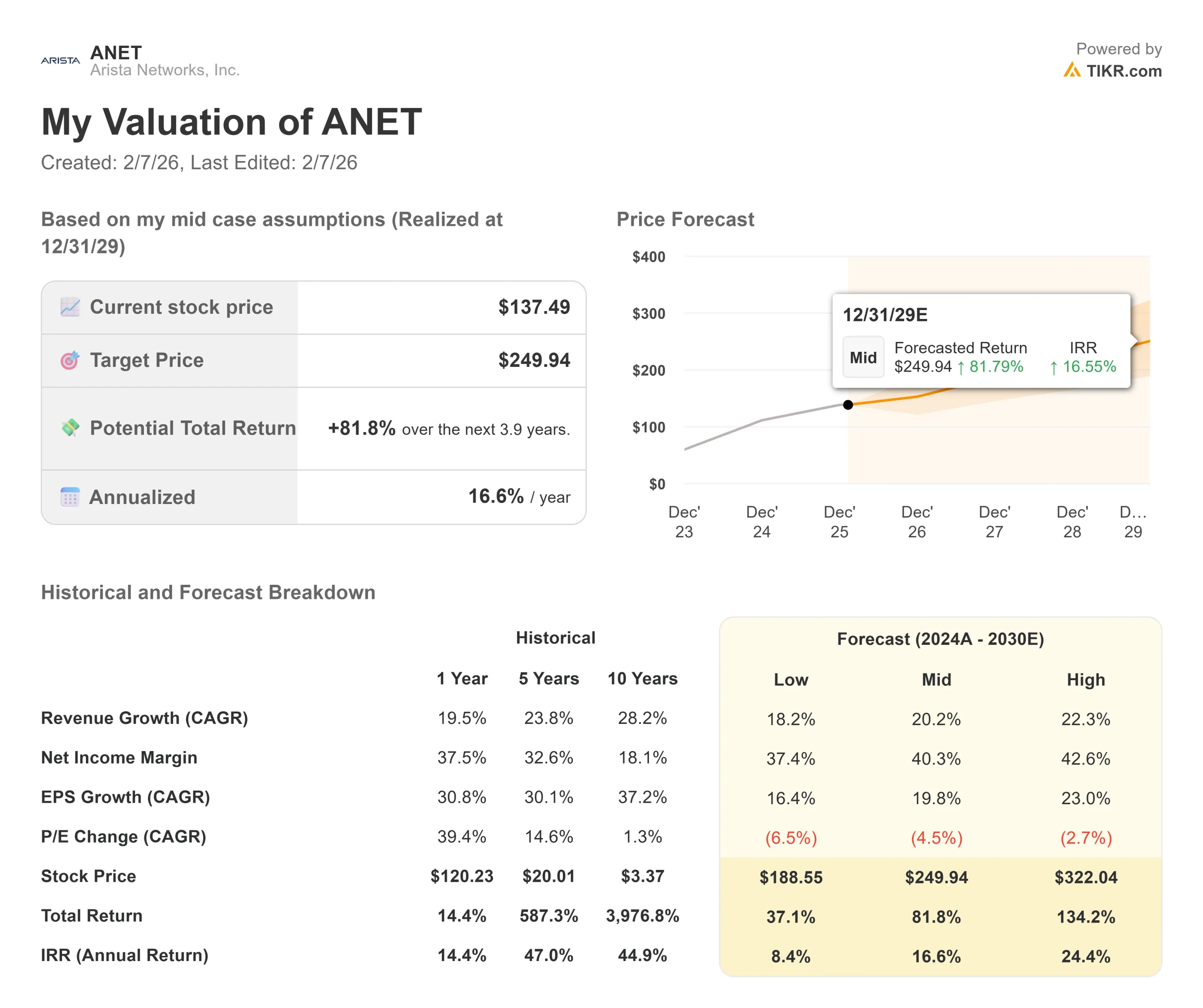

Les réseaux d'IA sont confrontés à la fois à des opportunités massives et à des défis d'exécution. Voici comment l'action Arista pourrait évoluer selon différents scénarios jusqu'en décembre 2029 :

- Cas faible : Si la croissance du chiffre d'affaires ralentit à 18,2% et que les marges de revenu net se compriment à 37,4%, les investisseurs bénéficient toujours d'un rendement total de 37,1% (8,4% par an).

- Cas moyen : Avec une croissance de 20,2 % et des marges de 40,3 %, nous prévoyons un rendement total de 81,8 % (16,6 % par an).

- Cas élevé : Si l'infrastructure de l'IA s'accélère et qu'Arista maintient des marges de 42,6 % tout en enregistrant une croissance de 22,3 %, le rendement total pourrait atteindre 134,2 % (24,4 % par an).

Voir ce que les analystes pensent de l'action ANET en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète l'exécution de la demande de réseaux d'IA, l'adoption réussie d'Ethernet et le maintien de la discipline des marges au fur et à mesure que l'entreprise se développe.

Dans le cas le plus défavorable, les dépenses en matière d'IA diminuent ou les pressions concurrentielles exercées par les solutions groupées s'intensifient.

Dans le cas le plus favorable, la demande d'infrastructure d'IA dépasse les attentes, Arista gagne des parts de marché dans les réseaux de mise à l'échelle plus tôt que prévu, et l'activité des campus s'accélère plus rapidement que prévu.

Quelle est l'ampleur de la hausse de l'action Arista Networks à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !