Principaux enseignements :

- Révision stratégique : Mastercard a achevé une révision stratégique et réduit son personnel de 4 % tout en prenant une charge de restructuration de 200 millions de dollars au premier trimestre afin de réorienter les dépenses vers les domaines de croissance prioritaires.

- Le partage du réseau gagne : Mastercard a étendu son partenariat avec Capital One et est entré en 2026 avec des revenus nets en hausse de 15% au 4ème trimestre et des services en hausse de 22%, renforçant les gains de parts dans l'émission et la monétisation au-delà des frais de balayage.

- Evolution du prix : L'action Mastercard pourrait atteindre 838 dollars d'ici 2028, le modèle capitalisant sur une croissance des revenus de 12 %, des marges d'exploitation de 60 % et un multiple de sortie de 28 fois.

- Calcul du rendement : L'objectif de 838 $ de Mastercard implique une hausse de 53 % par rapport à 549 $ aujourd'hui, ce qui se traduit par un rendement annualisé de 16 % au cours des trois prochaines années.

Mastercard Incorporated(MA) gère un réseau mondial de cartes et une plateforme de services qui perçoit des commissions sur les volumes de transactions entre les émetteurs, les commerçants et les partenaires numériques dans 200 pays.

Mastercard a bien résisté en 2025, avec des revenus nets en hausse de 15 % au quatrième trimestre et des revenus de services à valeur ajoutée en hausse de 22 %, les données de paiement ayant augmenté les taux d'attachement.

La marge brute n'a pas été fournie dans les documents, mais le levier d'exploitation est resté fort avec un revenu d'exploitation en hausse de 17% sur des dépenses d'exploitation en hausse de 12%.

La direction a lié le changement à la discipline des coûts, le responsable des relations avec les investisseurs Devin Corr déclarant lors de l'appel téléphonique du quatrième trimestre 2025 : "Récemment, nous avons achevé un examen stratégique de notre entreprise", parallèlement à une charge de restructuration de 200 millions de dollars pour le premier trimestre 2026 et à une réduction de 4% de la main-d'œuvre.

Les tendances en matière de volume sont restées favorables, avec une hausse de 7 % du chiffre d'affaires brut au quatrième trimestre, une augmentation de 14 % du volume transfrontalier et une pénétration du sans contact de 77 %, tandis que près de 4 milliards de cartes en vigueur soutiennent l'utilité du réseau.

L'évaluation suppose que les marges se maintiennent à près de 60 %, même si le multiple de sortie se comprime à 28x, ce qui laisse 838 $ d'ici 2028, à condition que l'exécution reste en tête de la surveillance croissante de la souveraineté des paiements en Europe.

Ce que dit le modèle pour l'action MA

Le réseau de paiement à grande échelle de Mastercard, sa structure légère et sa gamme de services à marge élevée soutiennent les attentes élevées malgré l'examen réglementaire et concurrentiel.

Le modèle suppose une croissance des revenus de 12,4 %, des marges d'exploitation de 59,9 % et un multiple de sortie de 28,2, générant un prix cible de 838,49 $ d'ici 2028.

L'augmentation totale de 52,8 % et le rendement annualisé de 15,7 % dépassent les coûts d'opportunité typiques des actions, offrant une compensation par rapport à l'exposition au risque des grandes capitalisations.

Le modèle signale un achat, car un rendement annualisé de 15,7 % favorise l'appréciation du capital dans le cadre d'une logique disciplinée d'évaluation ajustée au risque.

Avec un rendement annualisé projeté de 15,7 % au-dessus d'un seuil standard de 10 %, l'évaluation compense le risque de réglementation et d'exécution, favorise l'appréciation du capital plutôt que sa préservation et justifie un achat sur la base d'un raisonnement discipliné d'allocation du capital.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Mastercard :

1. Croissance du chiffre d'affaires : 12,4

Les revenus de l'action Mastercard ont augmenté à un TCAC de 16,4 % sur un an, reflétant les volumes transfrontaliers importants, la force des prix et la contribution croissante des services à valeur ajoutée à travers un réseau mondial de cartes.

La croissance actuelle est soutenue par les tendances à deux chiffres des volumes de paiement, l'expansion continue de la gamme de services et la stabilité des dépenses de consommation, ce qui permet de maintenir une base de revenus mesurée en dizaines de milliards.

Cette hypothèse dépend de la résistance de la consommation mondiale, de la limitation des perturbations réglementaires et du maintien du pouvoir de fixation des prix, alors qu'un ralentissement de la reprise des voyages ou une pression sur les commissions des commerçants affaiblirait rapidement la dynamique des résultats.

Ce niveau est inférieur à la croissance historique du chiffre d'affaires sur un an, qui est de 16,4 %, et le modèle prévoit une expansion plus lente à mesure que l'échelle augmente et que la maturité du marché s'accroît.

2. Marges d'exploitation : 59.9%

Les marges d'exploitation se sont élevées en moyenne à 58,4 % au cours de l'année écoulée, reflétant des marges incrémentales élevées provenant de l'économie du réseau et d'un contrôle rigoureux des dépenses en matière de technologie et de personnel.

L'exécution récente comprend une croissance du chiffre d'affaires de l'ordre de 10 % contre une croissance des dépenses de l'ordre de deux chiffres, soutenant l'expansion des marges vers 59,9 % lorsque les avantages de l'échelle l'emportent sur les réinvestissements supplémentaires.

Pour maintenir ce niveau, il faut une discipline en matière de coûts, une inflation limitée des coûts réglementaires et des gains continus dans la gamme des services, alors que la pression sur les salaires ou les dépenses de mise en conformité entraîneraient une compression rapide des marges.

Ce niveau est supérieur à la marge d'exploitation historique de 58,4 % sur un an, ce qui indique que le modèle suppose une efficacité accrue plutôt qu'un réinvestissement agressif.

3. Multiple P/E de sortie : 28,2x

Mastercard s'est négocié à un P/E de 32,7x au cours de l'année écoulée, soutenu par des bénéfices durables, des rendements élevés du capital et une cyclicité limitée par rapport à des pairs financiers plus larges.

Un multiple de sortie de 28,2x suppose une qualité durable des bénéfices et une forte génération de liquidités, tandis que le sentiment du marché se normalise et qu'il réévalue les baisses potentielles d'ici 2028.

Ce chiffre est inférieur au multiple C/B historique sur un an de 32,7x, ce qui indique que le modèle suppose une compression de la valorisation malgré des fondamentaux commerciaux durables.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les performances de l'action Mastercard dépendent des dépenses de consommation mondiales, des volumes de paiements transfrontaliers et d'un contrôle rigoureux des coûts, ce qui ouvre la voie à plusieurs scénarios possibles jusqu'en 2030.

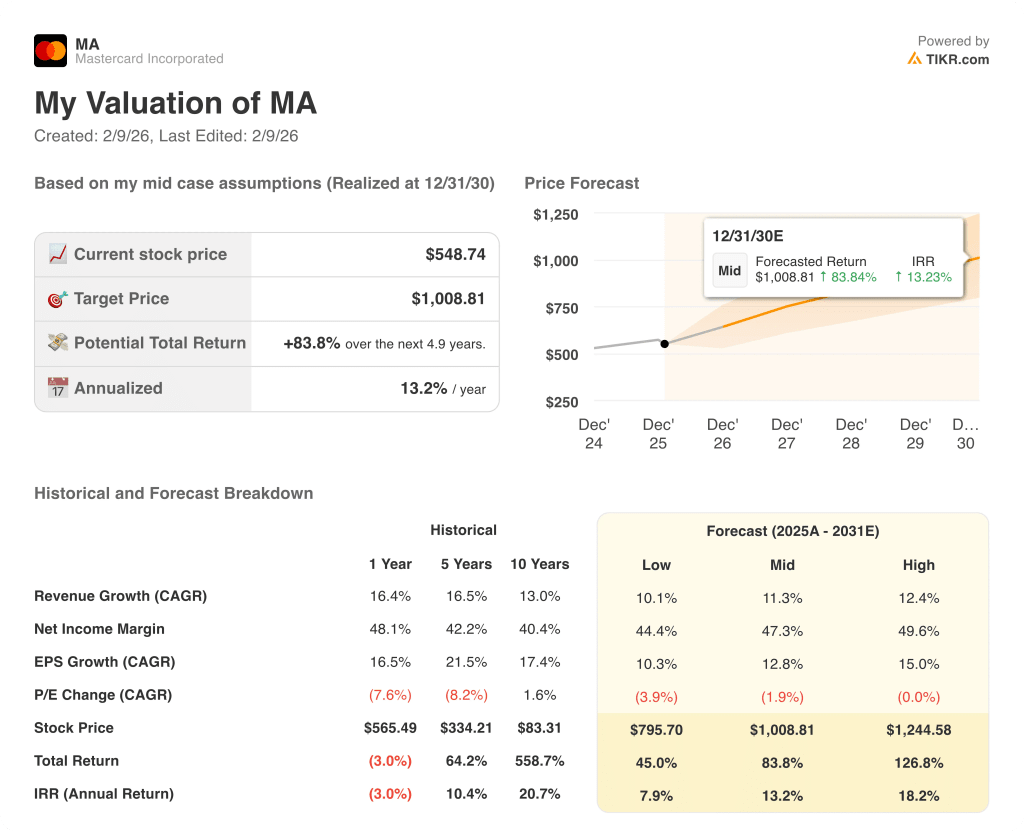

- Cas faible : si la pression réglementaire augmente et que la croissance des volumes se ralentit, le chiffre d'affaires augmente de près de 10,1 % et les marges restent autour de 44,4 % → rendement annualisé de 7,9 %.

- Cas moyen : Avec des dépenses de consommation stables et une expansion des services intacte, le chiffre d'affaires augmente de près de 11,3 % et les marges s'améliorent pour atteindre 47,3 % → 13,2 % de rendement annualisé.

- Cas élevé : si les voyages transfrontaliers s'accélèrent et que la discipline en matière de coûts se maintient, le chiffre d'affaires atteint 12,4 % et les marges s'approchent de 49,6 % → 18,2 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Mastercard à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !