Chiffres clés de l'action Palo Alto Networks

- Cours actuel : 345,55 $

- Cours cible (moyen) : environ 475 $

- Rendement total potentiel : environ 37 %

- Taux de rendement interne annualisé : environ 8 % par an

- Réaction aux résultats : (5,64 %)

Disponible dès maintenant : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Palo Alto Networks (PANW) est confrontée à un problème que la plupart des entreprises lui envieraient. Le titre ne cesse d’atteindre de nouveaux records, et Wall Street ne cesse de le propulser à la hausse. Le 1er juillet, Michael Turrin, analyste chez Wells Fargo, a relevé son objectif de cours de 325 $ à 420 $ (le plus haut niveau du marché), a maintenu sa recommandation « Surpondérer » et a ajouté le titre à la liste des idées tactiques de la société pour le troisième trimestre. PANW a bondi de plus de 3 % ce jour-là et a atteint un nouveau plus haut sur 52 semaines, les données de TIKR indiquant un plus haut à 358,10 dollars au cours de l’année écoulée.

Cette révision à la hausse n’est pas restée isolée. Le même jour, Gray Powell, analyste chez BTIG, a relevé son objectif de cours de 333 $ à 380 $ et a désigné PANW comme son premier choix parmi les valeurs du secteur de la cybersécurité. Ces deux décisions font suite à un troisième trimestre fiscal record qui a traduit le discours sur les menaces liées à l’IA en chiffres concrets. L’action se négocie aujourd’hui autour de 345 dollars, en hausse d’environ 22 % sur les cinq derniers jours à l’approche des sommets de juillet, et affiche désormais un ratio cours/bénéfice prévisionnel de près de 88.

La question n’est donc pas de savoir si l’entreprise tient ses engagements. C’est le cas. La question est de savoir si l’enthousiasme de Wall Street n’a pas pris le pas sur ce que les chiffres vous rapporteront réellement à partir de maintenant. Les optimistes y voient le cycle de demande le plus important de l’histoire de l’entreprise. Les sceptiques y voient un multiple surévalué, avec des initiés qui vendent pendant la hausse. Les deux ne peuvent pas avoir entièrement raison.

Pourquoi Wall Street ne cesse de relever ses objectifs

Le catalyseur est simple. Wells Fargo a déclaré s’attendre à ce que le débat entre croissance organique et croissance par acquisitions s’estompe une fois que Palo Alto passera à un nouveau système de reporting par segment au cours de l’exercice 2027, un changement qu’elle interprète comme un signe de solidité plutôt que de manque de transparence. Ce changement de reporting est important car il élimine le seul argument sur lequel les sceptiques se sont appuyés depuis la conclusion de l’accord avec CyberArk.

Les fondamentaux à l’origine de ces révisions à la hausse sont bien réels. Au troisième trimestre de l’exercice 2026, publié le 2 juin, le chiffre d’affaires a progressé de 31 % en glissement annuel pour atteindre 3,0 milliards de dollars, et le bénéfice ajusté de 0,85 dollar a dépassé de 0,05 dollar la fourchette haute des prévisions. L’ARR de sécurité de nouvelle génération (NGS ARR), c’est-à-dire la valeur annualisée des produits d’abonnement récurrents de l’entreprise, a atteint 8,13 milliards de dollars, soit une hausse de 60 %. La direction a revu à la hausse ses prévisions pour l’ensemble de l’exercice sur tous les indicateurs.

Cette dynamique de la demande repose sur une affirmation spécifique de la direction. Le PDG Nikesh Arora a fait valoir que l’IA de pointe a considérablement raccourci le délai d’exécution d’une attaque. « Lorsqu’ils sont utilisés à des fins malveillantes par des adversaires, ces modèles de pointe peuvent identifier et exploiter des vulnérabilités en quelques minutes seulement, un processus qui nécessitait auparavant des mois de travail manuel », a-t-il déclaré aux analystes. Cela a son importance car cela fait passer les budgets de cybersécurité du statut de dépenses discrétionnaires à celui de dépenses urgentes. M. Arora est allé plus loin, affirmant aux analystes que le modèle Mythos d’Anthropic avait « augmenté la valeur terminale de l’ensemble du secteur de la cybersécurité ». La valeur terminale correspond à la valeur à long terme d’une entreprise, et c’est précisément son augmentation qui justifie un multiple plus élevé.

Les chiffres viennent étayer ce discours. Prisma AIRS, la plateforme de sécurité basée sur l’IA de l’entreprise, a triplé son nombre de clients en un seul trimestre pour dépasser les 300, et la direction entrevoit clairement la possibilité d’atteindre 100 millions de dollars de chiffre d’affaires récurrent annuel (ARR) pour un produit qui n’existait pas il y a un an. Les commandes de pare-feu de nouvelle génération ont augmenté de près de 40 %, ce qui représente le meilleur trimestre en matière de matériel depuis une décennie, les centres de données IA s’étant imposés comme une nouvelle catégorie d’acheteurs. XSIAM, la plateforme d’opérations de sécurité pilotée par l’IA, a franchi la barre des 600 millions de dollars de chiffre d’affaires récurrent annuel (ARR), doublant ainsi son chiffre d’affaires par rapport à l’année précédente.

Consultez les estimations historiques et prévisionnelles pour l’action Palo Alto Networks (c’est gratuit !) >>>

Les calculs de valorisation que Wall Street passe sous silence

C’est là qu’un deuxième avis prend tout son sens. PANW se négocie à environ 88 fois le PER NTM et 56,84 fois l’EV/EBITDA NTM. Le ratio valeur d’entreprise/chiffre d’affaires s’établit à 21,16 fois sur une base prévisionnelle. Ces chiffres ne laissent aucune marge d’erreur.

La comparaison avec les concurrents met encore plus en évidence ce point. Parmi les éditeurs de logiciels figurant sur la page « Concurrents » de TIKR, CrowdStrike (CRWD) se négocie à des niveaux encore plus élevés, avec un ratio EV/chiffre d’affaires NTM de 31,02 et un ratio EV/EBITDA NTM de 102,44, tandis que Fortinet (FTNT), le concurrent plus mature dans le domaine de la sécurité réseau, affiche des ratios bien plus modérés de 13,99 fois le chiffre d’affaires et 38,54 fois l’EBITDA. Palo Alto se situe entre les deux, évalué comme une entreprise à forte croissance plutôt que comme le fournisseur de pare-feu qu’il était autrefois. La prime par rapport à Fortinet se justifie compte tenu de la croissance de 60 % de l’ARR de Palo Alto et de sa plateforme plus étendue, mais la décote par rapport à CrowdStrike indique que le marché anticipe encore davantage de potentiel de hausse pour CRWD. C’est là la tension que le multiple ne peut résoudre à lui seul.

Il convient également de noter la tendance du consensus. L’aperçu de TIKR situe l’objectif moyen du marché à près de 318 dollars, mais ce chiffre est déjà en train d’être dépassé : les trois dernières révisions des analystes se situent entre 380 et 420 dollars, de sorte que la moyenne grimpe de semaine en semaine à mesure que les analystes rattrapent leur retard sur la hausse.

Les résultats comptables (GAAP) constituent un autre motif de prudence. Palo Alto a annoncé une perte nette de 0,22 dollar par action pour le trimestre, due aux coûts d’acquisition et d’intégration liés à CyberArk et Chronosphere. Le BPA non-GAAP s’est révélé solide à 0,85 dollar, mais c’est dans l’écart entre ces deux chiffres que réside le risque lié à l’intégration. La rémunération en actions a atteint 17 % du chiffre d’affaires ; le directeur financier, Dipak Golechha, prévoit un retour aux niveaux d’avant l’acquisition d’ici 12 à 18 mois. Le flux de trésorerie disponible, c’est-à-dire les liquidités générées par l’entreprise après ses dépenses d’investissement, présente un tableau plus rassurant : le flux de trésorerie disponible ajusté a atteint 910 millions de dollars au cours du trimestre, en hausse de 57 %, et la marge sur les douze derniers mois s’est établie à 38,5 %.

La question structurelle la plus importante est de savoir si la demande décrite par Arora se concrétisera selon son calendrier plutôt que selon un rythme plus lent. La direction table sur une marge de flux de trésorerie disponible de 40 % pour l’exercice 2028 et affirme avoir désormais trois à six mois d’avance sur le calendrier prévu pour aligner la rentabilité de CyberArk sur la sienne. Si cela se confirme, la prime se réduira progressivement à mesure que les bénéfices rattraperont leur retard. En revanche, si l’intégration prend du retard ou si la croissance organique ralentit une fois que la contribution de la société acquise ne sera plus présentée séparément, les sceptiques disposeront alors de leur première preuve tangible que le marché a surévalué l’opération.

Analyse avancée du modèle TIKR

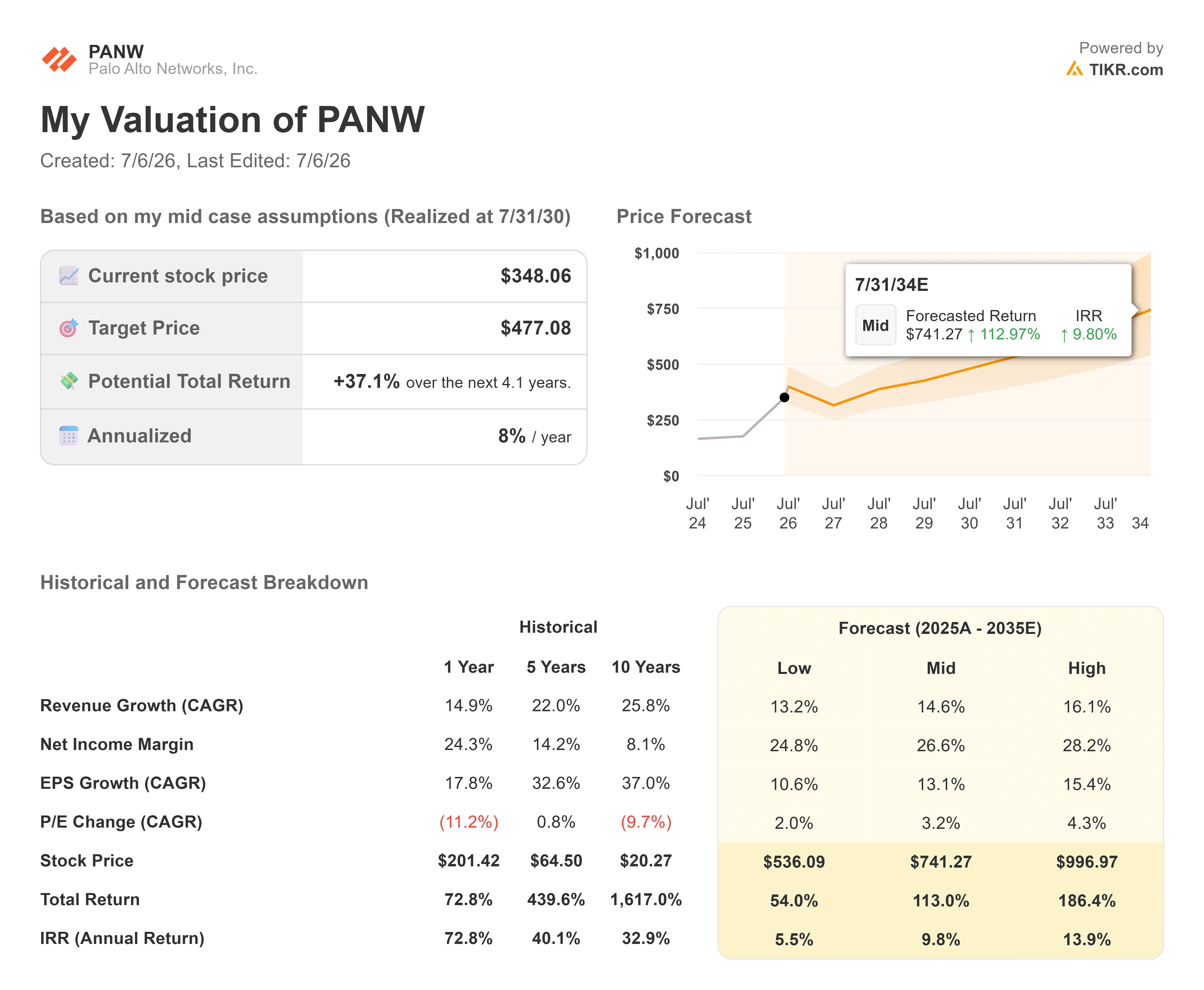

- Cours actuel : 348,06 $

- Cours cible (moyen) : ~475 $

- Rendement total potentiel : environ 37 %

- Taux de rendement interne annualisé : environ 8 % par an

En se basant sur le scénario médian, le modèle TIKR indique un objectif de cours d’environ 475 $, soit un rendement total implicite d’environ 37 % et un rendement annualisé d’environ 8 % par an. Il convient de noter que cet objectif de scénario central se situe au-dessus de la moyenne actuelle du marché, mais que le rendement annualisé reste modeste, car le multiple de départ est si élevé que la majeure partie du gain s’étale sur plusieurs années.

Deux moteurs de chiffre d’affaires sous-tendent ce scénario. Le premier est la « platformisation », qui consiste pour les clients à regrouper leurs dépenses sur les plateformes réseau, cloud et d’opérations de sécurité de Palo Alto, ce qui augmente le chiffre d’affaires par compte. Le second est l’ajout de solutions de sécurité basées sur l’IA, menées par Prisma AIRS et XSIAM, qui ouvre des lignes d’abonnement entièrement nouvelles à mesure que les entreprises mettent en production leurs charges de travail liées à l’IA. Le moteur des marges est la transition vers les logiciels à revenus récurrents, qui représentent désormais 46 % du chiffre d’affaires des produits sur les douze derniers mois, contre 22 % il y a trois ans. Le principal risque réside dans la compression des multiples : avec un ratio cours/bénéfice prévisionnel de 88, même une exécution solide peut générer des rendements médiocres si ce ratio se normalise plus rapidement que la croissance des bénéfices.

Le potentiel de hausse : si la demande tirée par l’IA pousse la croissance du chiffre d’affaires vers le scénario optimiste d’un TCAC de 16 % avec des marges dépassant 27 %, le scénario haut du modèle laisse entrevoir des rendements proches de 14 % par an.

Le scénario pessimiste : si la croissance se stabilise plus près du scénario bas de 13 % et que le multiple se comprime, le rendement annualisé tombe vers un faible pourcentage à un chiffre.

Conclusion

Le signal à surveiller est la publication des résultats du quatrième trimestre fiscal, le 17 août. Un scénario favorable consisterait à voir le chiffre d’affaires récurrent annuel (ARR) de NGS atteindre ou dépasser la fourchette de 8,9 milliards de dollars, avec la réaffirmation de l’objectif de marge de flux de trésorerie disponible pour l’exercice 2028, ce qui validerait la tendance haussière du marché vers les 420 dollars. Le scénario défavorable consisterait en un ralentissement de la croissance organique au moment même où l’entreprise cesse de ventiler la contribution des acquisitions, ce qui correspond exactement au point faible sur lequel les sceptiques se sont penchés. Wells Fargo parie que ce changement de présentation des résultats est un signe de confiance. C’est en août que la direction devra le prouver. Avec un ratio cours/bénéfice prévisionnel de 88, le cours record atteint par Palo Alto place la barre très haut.

Faut-il investir dans Palo Alto Networks ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez le profil de Palo Alto Networks et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Palo Alto Networks ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez gratuitement Palo Alto Networks sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente de titres. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !