Principaux enseignements :

- Moody's Corporation fournit des notations de crédit par le biais de Moody's Investors Service et des logiciels d'analyse par le biais de Moody's Analytics, et son BPA ajusté du 1er trimestre de l'exercice 2026 a augmenté de 13 % en glissement annuel pour atteindre 4,33 $, tandis que les revenus ont augmenté de 8 % pour atteindre 2,1 milliards de dollars.

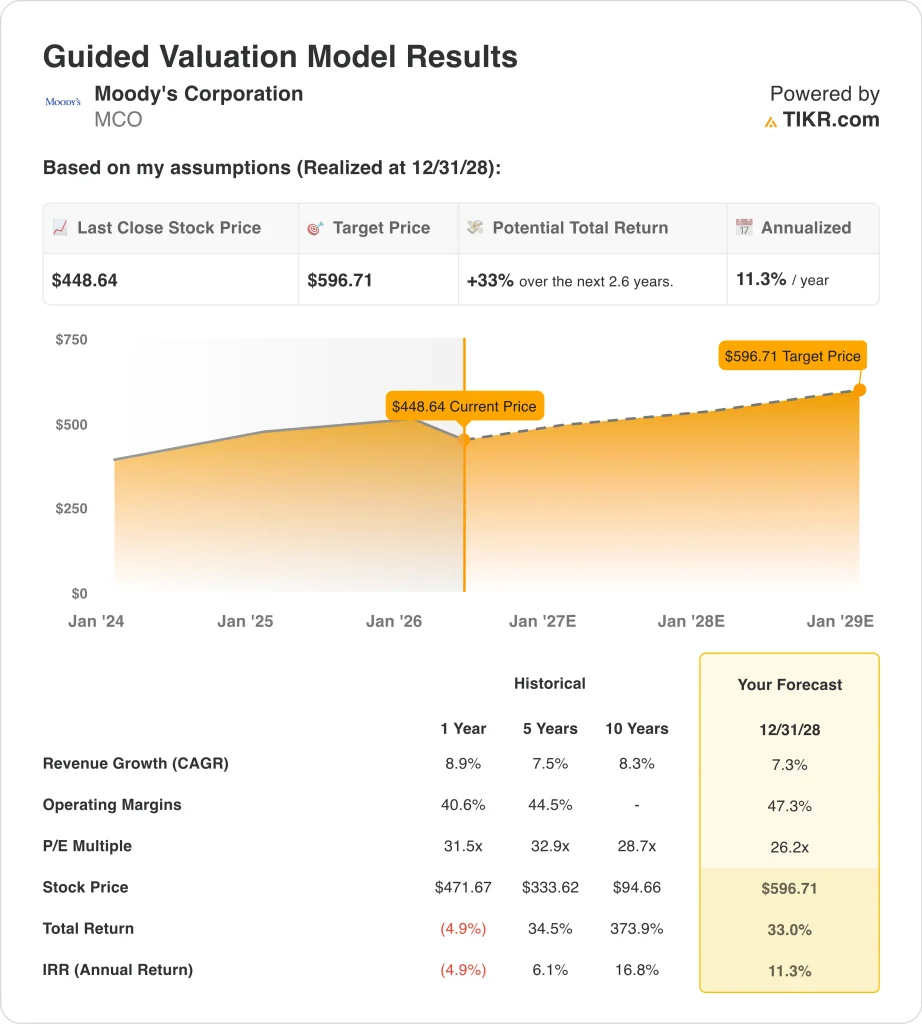

- L'action MCO pourrait raisonnablement atteindre 597 $ par action à la fin de 2028, sur la base de nos hypothèses d'évaluation.

- Cela implique un rendement total de 33 % par rapport au cours actuel de 449 $, avec un rendement annualisé de 11,3 % au cours des 2,6 prochaines années.

Que s'est-il passé ?

Moody's Corporation (MCO) a bien démarré l'exercice 2026. Le BPA ajusté de la société au premier trimestre a augmenté de 13 % par rapport à l'année précédente pour atteindre 4,33 $, et les revenus ont augmenté de 8 % pour atteindre 2,1 milliards de dollars, selon Reuters. Moody's a également réaffirmé ses prévisions de revenus pour l'ensemble de l'année après le trimestre. Les investisseurs ont donc reçu un signal clair que l'entreprise reste sur la bonne voie.

Les développements stratégiques sont tout aussi importants que la progression des bénéfices. Moody's a étendu son partenariat avec Microsoft en avril 2026, en intégrant son intelligence de crédit directement dans Microsoft 365 Copilot. Copilot est l'assistant de productivité de Microsoft alimenté par l'IA et utilisé par des millions d'employés d'entreprises. Moody's a également conclu un partenariat avec Anthropic pour intégrer les flux de travail liés au risque agentique dans la plateforme Claude AI, selon Reuters.

Moody's a également nommé Christina Kosmowski au poste de PDG de Moody's Analytics, sa division de logiciels et de données. Elle a établi un nouveau siège régional à Riyad, en Arabie saoudite. L'entreprise renforce donc à la fois ses capacités en matière d'IA et son empreinte commerciale mondiale. MCO a également déclaré un dividende trimestriel en espèces de 1,03 $, prolongeant ainsi son historique de rendement du capital.

La marge EBIT LTM de la société s'élève à 44,9%, et sa marge brute LTM est de 74,4%. Mais MCO a reculé d'environ 18% par rapport à son plus haut de 52 semaines de 547 dollars, pour se négocier à près de 449 dollars. Et le prix cible de 535 $ fixé par la Bourse implique une hausse significative par rapport aux niveaux actuels.

Voici pourquoi l'action Moody's pourrait offrir des rendements à deux chiffres attrayants jusqu'en 2028, l'intégration de l'IA renforçant à la fois ses activités de notation et d'analyse.

Ce que dit le modèle pour l'action MCO

Nous avons analysé le potentiel de hausse de l'action Moody's sur la base de la forte croissance de ses activités d'analyse, de l'expansion de ses offres d'intelligence du risque alimentées par l'IA et des revenus d'abonnement récurrents provenant du segment Moody's Analytics.

Sur la base des estimations d'une croissance annuelle des revenus de 7,3 %, de marges d'exploitation de 47,3 % et d'un multiple C/B normalisé de 26,2x, le modèle prévoit que l'action Moody's pourrait passer de 449 $ à 597 $ par action.

Cela représenterait un rendement total de 33 %, soit un rendement annualisé de 11,3 % au cours des 2,6 prochaines années.

Nos hypothèses de valorisation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action MCO :

1. Croissance du chiffre d'affaires : 7,3

Le chiffre d'affaires de Moody's pour le premier trimestre de l'exercice 2026 a augmenté de 8 % par rapport à l'année précédente, grâce à de solides résultats analytiques. Le taux de croissance annuel composé (CAGR) des revenus de la société sur deux ans est prévu à environ 7,1%. Son taux de croissance annuel moyen sur trois ans, de 12,2 %, reflète les effets structurels de l'activité du marché mondial du crédit.

Moody's Analytics bénéficie de l'expansion des revenus d'abonnement, et Moody's Investors Service (MIS) est lié aux volumes d'émission de dette mondiale. Les deux segments sont bien positionnés pour l'intégration de données alimentées par l'IA avec des plateformes d'entreprise telles que Microsoft 365 Copilot.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une prévision de croissance du chiffre d'affaires de 7,3 % pour MCO. Cela reflète la dynamique soutenue des abonnements aux services d'analyse, l'activité continue du marché de la dette et l'émergence de revenus provenant d'outils d'intelligence du risque basés sur l'IA et intégrés dans les flux de travail des entreprises.

2. Marges d'exploitation : 47.3%

La marge EBIT LTM de Moody's de 44,9% reflète le modèle d'entreprise hautement évolutif de la société. Son activité de notation génère des marges exceptionnelles car le coût de production d'évaluations de crédit supplémentaires est minime par rapport aux commissions perçues. Et le segment analytique bénéficie de flux de revenus récurrents de type logiciel.

L'EBITDA CAGR de 19,2 % sur trois ans reflète à la fois la croissance des revenus et une gestion disciplinée des coûts. Et l'intégration de l'IA pourrait générer un effet de levier opérationnel supplémentaire en améliorant l'efficacité de la production de recherche.

Sur la base des estimations consensuelles des analystes, nous avons utilisé une hypothèse de marge d'exploitation de 47,3% pour MCO. Cela reflète un effet de levier opérationnel continu provenant de la croissance des abonnements et des gains d'efficacité liés à l'IA dans les opérations de recherche et de notation.

3. Multiple P/E de sortie : 26,2x

MCO se négocie actuellement à un P/E NTM de 26,2x, reflétant son profil de bénéfices de haute qualité et son fossé réglementaire en tant que l'une des trois agences de notation de crédit mondiales dominantes. Son P/E LTM est de 32,2x, et l'objectif de 535 $ confirme la confiance des analystes dans les fondamentaux à court terme.

Sur la base des estimations consensuelles des analystes, nous avons utilisé un multiple P/E de sortie de 26,2x pour MCO. Cela suppose une compression modeste du multiple par rapport aux niveaux actuels, à mesure que la croissance ralentit, tout en reflétant les avantages concurrentiels durables de Moody's et son pouvoir de fixation des prix.

Le rendement du dividende de 1,0 % de MCO et le dividende trimestriel en espèces de 1,03 $ par action ajoutent une modeste composante de revenu aux rendements totaux. Enfin, le PDG Robert Fauber continue de mettre en œuvre une discipline stratégique cohérente.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action MCO jusqu'en 2030 montrent des résultats variés basés sur la croissance de l'analyse, les conditions du marché de la dette et la monétisation des produits d'IA (il s'agit d'estimations, pas de rendements garantis) :

- Scénario bas : L'émission de dette ralentit et l'adoption des produits d'IA est décevante → 6,6 % de rendement annuel

- Cas moyen : Les abonnements aux services d'analyse augmentent régulièrement et les outils d'IA gagnent du terrain → 9,7 % de rendement annuel.

- Cas élevé : L'intelligence du risque alimentée par l'IA débloque une croissance plus rapide et une expansion des marges → 12,6 % de rendements annuels.

À l'avenir, la configuration de Moody's est solide mais pas exceptionnelle aux prix actuels. Le rendement annualisé de 11,3 % du modèle guidé est supérieur au seuil de 10 % qui indique généralement un investissement à long terme intéressant. Mais les investisseurs devraient surveiller les tendances d'émission de dette et le rythme de monétisation des produits d'IA de Moody's comme indicateurs clés pour savoir si les scénarios de rendement les plus élevés deviennent réalisables.

Voir ce que les analystes pensent de l'action MCO en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans Moody's Corporation ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez MCO et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre MCO ainsi que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser l'action Moody's de Moody's sur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !