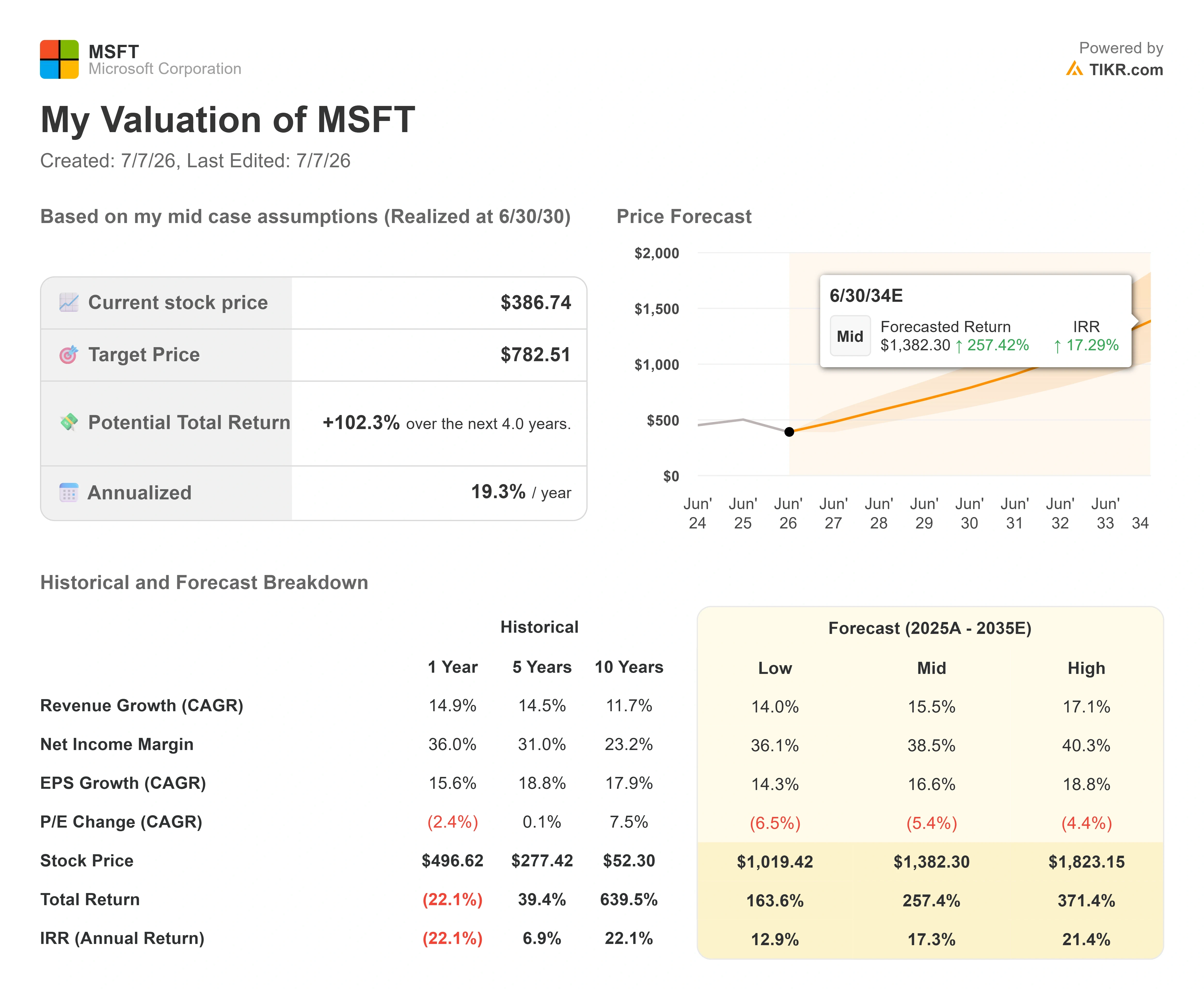

Chiffres clés de l'action Microsoft

- Cours actuel : 386,74 $

- Cours cible (moyen) : environ 780 $

- Cours cible du marché : environ 560 $

- Rendement total potentiel : environ 100 %

- Taux de rendement interne annualisé : environ 19 % par an

- Réaction aux résultats : -3,93 % (29 avril 2026)

- Perdue maximale : 34,91 % (25 juin 2026)

C'est parti : découvrez le potentiel de hausse de vos actions préférées grâce au nouveau modèle de valorisation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Microsoft (MSFT) a passé l’année 2026 à être pénalisé pour de mauvaises raisons. L'action a clôturé à 386,74 dollars le 6 juillet, soit environ 30 % en dessous de son plus haut sur 52 semaines (555,45 dollars), et a enregistré une baisse maximale de 34,91 % le 25 juin, sa pire performance de l'année. Pour une entreprise qui vient d’enregistrer une croissance de 18 % de son chiffre d’affaires et dont l’activité dans le domaine de l’IA a franchi la barre des 37 milliards de dollars de chiffre d’affaires annuel, c’est une situation étrange sur les marchés. Le marché ne se demande pas si Microsoft est sur la bonne voie. Il se demande quand cette réussite se traduira par des flux de trésorerie, et cet écart entre une activité solide et un cours de l’action faible est la question centrale à l’approche du second semestre.

La crainte est bien réelle. La directrice financière, Amy Hood, a annoncé des dépenses d’investissement d’environ 190 milliards de dollars pour l’année civile 2026, un chiffre si élevé qu’il a limité le flux de trésorerie disponible à 15,8 milliards de dollars au dernier trimestre, contre 46,7 milliards de dollars de flux de trésorerie d’exploitation. Lorsqu’une entreprise dépense 31,9 milliards de dollars en un seul trimestre pour des centres de données et des puces, ces dépenses apparaissent dans le compte de résultat en tant que coûts bien avant de se traduire en bénéfices. Les pessimistes y voient une entreprise qui s’enfonce dans le rouge à force de dépenser. La question à laquelle le marché ne peut pas encore répondre est de savoir si ces dépenses permettent d’acquérir une demande réelle et contractuelle, ou s’il s’agit simplement d’une option sur un boom qui pourrait bien s’essouffler.

Les indices viennent de changer, et le marché l’a à peine remarqué

Deux éléments apparus fin juin et début juillet contredisent l’argumentaire baissier. Le 29 juin, Haleon, l’entreprise de santé grand public à l’origine de Sensodyne et d’Advil, a signé un accord de cinq ans pour déployer Microsoft 365 Copilot, Azure et l’IA agentique dans l’ensemble de ses activités réparties dans 170 pays. C’est important car, tout au long de l’année, on a reproché à Microsoft que personne n’achetait Copilot à grande échelle. Un engagement de cinq ans au sein d’une entreprise mondiale soumise à une réglementation, couvrant les prévisions de la chaîne d’approvisionnement et le contenu clinique, n’est pas un simple projet pilote. L’action a progressé d’environ 4 % le 1er juillet, cette nouvelle coïncidant avec une rotation des capitaux des valeurs des semi-conducteurs vers les logiciels.

Un deuxième signal est venu de Jefferies. Dans une enquête menée auprès des DSI par l’analyste Brent Thill, Azure, la plateforme cloud de Microsoft, est désormais le principal fournisseur de cloud pour 55 % des directeurs des systèmes d’information américains interrogés, contre 28 % pour Amazon Web Services. Cet écart s’est creusé par rapport aux 7 points seulement enregistrés lors de l’enquête de décembre 2025. En termes de dépenses, Azure représente désormais 46 % des budgets cloud prévus, contre 29 % pour AWS. Un contrat fait la une, et une enquête n’est qu’un instantané, mais ensemble, ils pointent dans la même direction : l’offre d’infrastructure de Microsoft semble séduire les clients les plus dépensiers.

Consultez les estimations historiques et prévisionnelles pour l’action Microsoft (c’est gratuit !) >>>

Ce qu’a réellement déclaré la direction

La raison pour laquelle ces dépenses sont justifiables remonte à la conférence téléphonique sur les résultats du 29 avril, où le ton portait moins sur la croissance que sur la manière dont Microsoft est rémunéré. Le PDG Satya Nadella a présenté la transition vers l’IA en termes structurels : « Nous sommes à l’aube de l’une des évolutions de plateforme les plus déterminantes, qui va transformer l’ensemble de la pile technologique à mesure que les agents se multiplient et deviennent la charge de travail dominante. » Cela redéfinit le débat sur les dépenses d’investissement. Si les agents deviennent la charge de travail par défaut des entreprises, l’infrastructure est un sésame, et non une dépense excessive.

L’analyse plus approfondie portait sur le changement de modèle économique qui se cache derrière les chiffres. Microsoft fait évoluer son modèle commercial, passant d’un système de licences par poste à un système combinant postes et consommation. Nadella l’a décrit sans détour, affirmant que toute activité de Microsoft facturée par utilisateur, « qu’il s’agisse de productivité, de codage ou de sécurité, deviendra une activité facturée par utilisateur et à l’utilisation ». Cela transparaît déjà dans les données. Près de 60 % des clients des services Dynamics 365 achètent désormais des crédits basés sur l’utilisation en plus de leurs licences par poste, et GitHub Copilot est passé à une tarification à l’utilisation le 1er juin. Un modèle purement basé sur les licences par poste plafonne le chiffre d’affaires au produit du prix par licence multiplié par le nombre d’utilisateurs. Une couche de tarification à la consommation augmente le chiffre d’affaires par client à mesure que l’utilisation croît, sans nécessiter de nouvelles ventes. C’est ainsi qu’une franchise logicielle mature retrouve son élan, et c’est la partie de l’histoire que la baisse ignore.

Le carnet de commandes chiffrent concrètement cet argument. M. Hood a confirmé que les obligations de performance restantes, c’est-à-dire le carnet de commandes sous contrat de l’entreprise, dépassaient les 627 milliards de dollars, soit une hausse de 99 % en glissement annuel, dont environ 25 % seront convertis en chiffre d’affaires au cours des 12 prochains mois. Il s’agit d’une demande déjà signée, en attente d’une capacité suffisante pour être comptabilisée.

Cette décote est-elle justifiée ?

C’est là que la valorisation devient difficile à contester. Le ratio EV/EBITDA de Microsoft sur les douze prochains mois (NTM) s’établit à 12,71x, proche d’un plus bas depuis plusieurs années et bien en deçà de la fourchette d’environ 17x à 22x qu’il a maintenue tout au long de l’année 2025. Son ratio cours/bénéfice (P/E) sur les douze prochains mois, à 20,89x, est en baisse par rapport à une moyenne sur dix ans plus proche de 30x, selon des données de marché externes. Le marché applique un multiple propre aux entreprises du matériel à forte intensité capitalistique à une entreprise qui réalise encore des marges dignes du secteur des logiciels, avec une marge brute de 68 % et une marge d’EBIT de 46,8 %.

Par rapport à ses pairs, la situation est nuancée plutôt que de constituer une aubaine évidente. Le ratio EV/EBITDA prévisionnel de Microsoft, à 12,71x, se situe au-dessus de celui d’Oracle (10,98x), mais bien en deçà de celui des entreprises de logiciels de croissance : Palo Alto Networks à 58,40x, CrowdStrike à 105,35x et Palantir à 60,01x. Microsoft est l’une des rares entreprises à combiner une exposition à l’IA à très grande échelle avec la rentabilité d’une méga-capitalisation, mais son titre se négocie pourtant près du bas de la fourchette de ce groupe de pairs en termes de multiples de flux de trésorerie. La prime par rapport à Oracle se justifie par les gains de parts de marché d’Azure et le potentiel de monétisation de Copilot. La décote par rapport aux valeurs de sécurité à forte croissance reflète la taille de Microsoft, et non une dynamique économique plus faible.

Le contrepoids est bien réel. Si les coûts des composants restent élevés et que les dépenses en IA dépassent les retours sur investissement, le creux des flux de trésorerie disponibles s’accentuera et le multiple restera comprimé, quelle que soit la solidité apparente du chiffre d’affaires. M. Hood a clairement indiqué que l’offre resterait limitée au moins jusqu’à la fin de l’année civile 2026 ; les difficultés en matière de flux de trésorerie précéderont donc la reprise. Le scénario haussier repose sur le fait que le cycle des dépenses d’investissement atteigne son pic dans les délais prévus. Le scénario baissier se contente d’un simple retard.

Analyse avancée du modèle TIKR

- Cours actuel : 386,74 $

- Cours cible (moyen) : ~780 $

- Rendement total potentiel : ~100 % (sur environ 4 ans)

- Taux de rendement interne annualisé : environ 19 % par an

Ce scénario intermédiaire est retenu car il correspond aux estimations consensuelles plutôt qu’à un scénario optimiste, et l’objectif moyen des analystes, situé autour de 560 $, implique déjà un potentiel de hausse d’environ 45 % ; ainsi, même cette estimation prudente laisse entrevoir une progression.

- Moteur de chiffre d’affaires n° 1 : Azure gagne des parts de marché dans le cloud d’entreprise à mesure que les charges de travail liées à l’IA se développent, sur la base d’un carnet de commandes de 627 milliards de dollars, une évolution que l’enquête de Jefferies aide à quantifier.

- Moteur de chiffre d’affaires n° 2 : Microsoft 365 Copilot renforce sa monétisation à mesure que le modèle « licence + consommation » arrive à maturité sur plus de 20 millions de licences payantes. Le scénario intermédiaire table sur un TCAC du chiffre d’affaires d’environ 16 %.

- Facteur de marge : l’effet de levier opérationnel, à mesure que le cycle de développement atteint son apogée, faisant passer la marge d’exploitation d’environ 36 % aujourd’hui à environ 39 %.

- Risque principal : le calendrier. Si le cycle d’investissement n’atteint pas son pic au cours de l’année civile 2026, la reprise des flux de trésorerie disponibles s’essouffle et les multiples restent faibles.

Potentiel de hausse : si la tarification à l’usage ajoute un moteur de consommation à une base installée déjà massive, les bénéfices progressent plus rapidement que ne le prévoient les modèles des analystes.

Risque baissier : si les dépenses en IA dépassent les retours sur investissement et que les coûts de la mémoire restent élevés, les marges se compriment et la décote persiste.

Conclusion

Le chiffre à surveiller est la croissance d’Azure à taux de change constant lors de la publication des résultats du quatrième trimestre fiscal, prévue vers le 28 juillet. M. Hood a donné une fourchette de 39 % à 40 %. Un résultat se situant dans cette fourchette ou au-dessus, associé à une première amélioration séquentielle de la marge de flux de trésorerie disponible, constituerait le signe concret que le cycle des infrastructures a atteint son apogée et que le marché a déjà anticipé une reprise qu’il peut désormais observer. Un résultat en deçà des attentes, ou une nouvelle révision à la hausse des prévisions de dépenses d’investissement sans augmentation correspondante du chiffre d’affaires, maintiendrait le scénario baissier et la décote intacte. Tous les autres éléments — le carnet de commandes, l’enquête auprès des DSI, l’accord avec Haleon — pointent dans la même direction. Le 28 juillet, les résultats seront dévoilés.

Faut-il investir dans Microsoft ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche Microsoft et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer une liste de surveillance gratuite pour suivre Microsoft ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Analysez Microsoft gratuitement sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez quelles actions les investisseurs milliardaires achètent pour suivre les mouvements des gros investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs internationaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement du TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !