Principaux enseignements :

- Expedia Group conduit la transformation numérique des voyages grâce à son portefeuille complet de marques grand public, de solutions B2B et de services publicitaires dans les domaines de l’hébergement, des vols, des locations de vacances et des activités dans le monde entier.

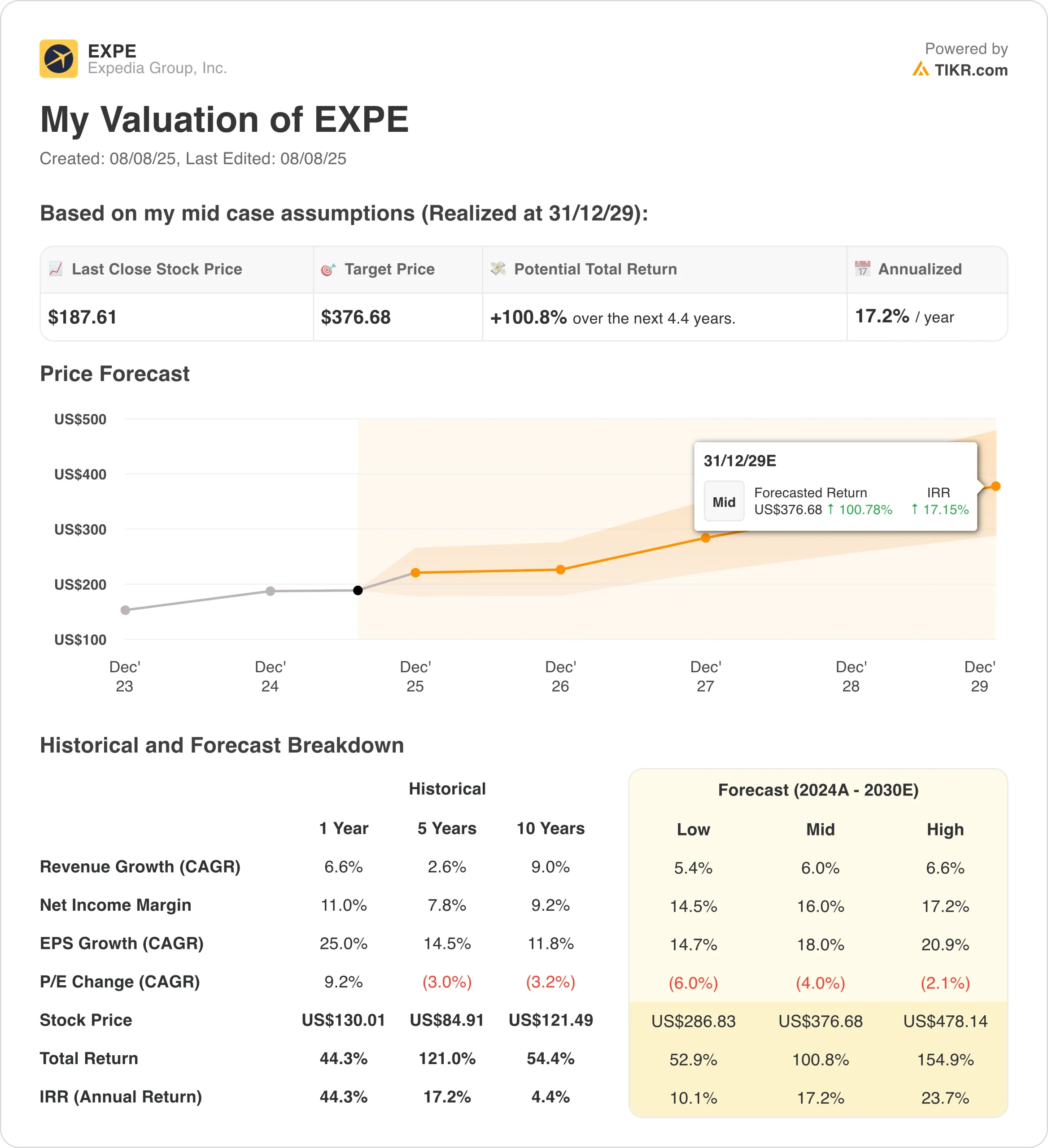

- L’action EXPE pourrait raisonnablement atteindre 257 $/action d’ici la fin de 2027, selon nos hypothèses d’évaluation.

- Cela implique un rendement total de 37 % par rapport au prix actuel de 188 $/action, avec un rendement annualisé de 14,1 % au cours des 2,4 prochaines années.

Expedia(EXPE) s’est imposée comme un leader diversifié de la technologie du voyage au service des consommateurs et des partenaires commerciaux grâce à sa plateforme multimarque, notamment Expedia, Hotels.com et Vrbo.

La plateforme de voyage associe les relations directes avec les consommateurs à une activité B2B en pleine croissance qui permet aux entreprises, aux détaillants hors ligne et aux programmes de fidélisation d’organiser des voyages dans le monde entier.

En se concentrant stratégiquement sur trois priorités essentielles, à savoir offrir plus de valeur aux voyageurs, investir dans des opportunités à forte croissance et améliorer l’efficacité opérationnelle, Expedia a créé des avantages concurrentiels durables.

L’entreprise tire parti de l’intelligence artificielle dans toutes les fonctions tout en conservant des positions de leader sur le marché dans des segments de voyage clés avec des barrières à l’entrée.

L’action EXPE bénéficie de son activité B2B dominante, réalisant 16 trimestres consécutifs de croissance à deux chiffres, de l’expansion des revenus publicitaires atteignant des niveaux record de partenaires, et des innovations alimentées par l’IA entraînant des taux de conversion plus élevés et des efficacités opérationnelles.

Son exposition géographique diversifiée et sa présence internationale croissante constituent des catalyseurs de croissance supplémentaires.

Avec des résultats solides au deuxième trimestre, montrant une croissance de 6 % du chiffre d’affaires à 3,8 milliards de dollars malgré la faible demande de voyages aux États-Unis, et des prévisions revues à la hausse pour l’ensemble de l’année reflétant l’amélioration des tendances, l’action EXPE démontre une exécution résiliente tout en construisant des plateformes technologiques évolutives pour la création de valeur à long terme dans la transformation de la numérisation des voyages.

Voici pourquoi l’action EXPE pourrait rapporter 14 % par an jusqu’en 2027, car l’entreprise capitalise sur les tendances de reprise des voyages et tire parti de l’IA pour accroître ses marges tout en augmentant sa part de marché dans les segments grand public et B2B.

Ce que dit le modèle pour l’action EXPE

Nous avons analysé le potentiel de hausse de l’action EXPE en utilisant des hypothèses de valorisation basées sur le positionnement stratégique et la trajectoire de redressement de l’entreprise.

Les analystes voient une opportunité significative à venir pour Expedia, compte tenu de son modèle d’entreprise diversifié avec des segments B2B et publicitaires à forte croissance, de la mise en œuvre réussie de l’IA entraînant des améliorations opérationnelles, et du potentiel d’expansion des marges à mesure que la demande de voyages se normalise et que l’entreprise atteint un plus grand effet de levier marketing.

Sur la base d’estimations de croissance annuelle du chiffre d’affaires de 6,0 %, de marges d’exploitation de 14,2 % et de multiples de valorisation normalisés, le modèle prévoit que l’action EXPE pourrait passer de 188 $/action à 257 $/action.

Cela représente un rendement total de 37 % et un rendement annualisé de 14 % au cours des 2,4 prochaines années.

Nos hypothèses d’évaluation

Le modèle d’évaluation de TIKR vous permet d’introduire vos propres hypothèses concernant la croissance du chiffre d’affaires, les marges d’exploitation et le ratio cours/bénéfice d’une entreprise, et de calculer les rendements attendus de l’action.

Voici ce que nous avons utilisé pour l’action EXPE :

1. Croissance du chiffre d’affaires : 6,0

Expedia a enregistré des résultats stables au deuxième trimestre avec une croissance du chiffre d’affaires de 6 % par rapport à l’année précédente, malgré des conditions de voyage difficiles aux États-Unis.

La croissance a été tirée par les excellentes performances du secteur B2B (+17% de croissance des réservations pour le 16ème trimestre consécutif d’expansion à deux chiffres) et par des revenus publicitaires robustes (+19%).

Nous avons utilisé une prévision de 6,0 %, reflétant l’approche équilibrée d’Expedia en matière de croissance pendant la reprise du marché du voyage.

Le modèle d’entreprise diversifié de la société, sa forte exposition internationale et ses investissements technologiques lui permettent de profiter de la reprise de la demande de voyages tout en maintenant une exécution disciplinée.

2. Marges d’exploitation : 14%

Expedia démontre un potentiel d’expansion des marges avec des marges d’EBITDA ajustées de 24% au T2, en hausse de près de deux points par rapport à l’année précédente.

Elle a réalisé cette expansion malgré des conditions de marché difficiles grâce à une gestion disciplinée des coûts et à un effet de levier opérationnel.

L’accent mis par Expedia sur les améliorations de la productivité alimentées par l’IA, l’effet de levier du marketing dans l’activité B2C et la poursuite de la croissance B2B à des marges plus élevées crée une voie claire vers une expansion durable des marges à mesure que les revenus augmentent et que les efficacités opérationnelles s’additionnent.

3. Multiple de sortie : 11,3x

L’action EXPE se négocie à des multiples raisonnables pour une plateforme de voyage en ligne leader avec des flux de revenus diversifiés, une exécution éprouvée à travers les cycles du marché, et des avantages concurrentiels clairs à la fois sur les marchés grand public et B2B.

Nous maintenons les niveaux d’évaluation actuels compte tenu du profil de croissance équilibré d’Expedia, de sa forte capacité à générer des liquidités et de son positionnement stratégique pour bénéficier des tendances à long terme de la numérisation de l’industrie du voyage, tout en offrant un rendement constant aux actionnaires par le biais de rachats d’actions.

Que se passe-t-il si les choses s’améliorent ou se dégradent ?

Différents scénarios pour les actions d’Expedia jusqu’en 2030 montrent des résultats variés en fonction du rythme de reprise des voyages et de l’exécution concurrentielle : (il s’agit d’estimations et non de rendements garantis) :

- Hypothèse basse : ralentissement de la reprise des voyages et pression concurrentielle → 10 % de rendement annuel

- Cas moyen : mise en œuvre réussie de l’IA et expansion des marges → 17 % de rendement annuel

- Cas fort : fort rebond des voyages et leadership sur le marché B2B → rendements annuels de 24%+.

Même dans le cas le plus prudent, l’action EXPE offre des rendements attrayants grâce à son modèle d’entreprise diversifié et à son solide positionnement concurrentiel.

Le scénario haussier pour l’action Expedia pourrait offrir une performance supérieure si la demande de voyages s’accélère et si la société obtient un effet de levier marketing significatif tout en augmentant sa part de marché B2B.

Les analystes de Wall Street sont optimistes sur ces 5 composés sous-évalués au potentiel battant le marché

TIKR vient de publier un nouveau rapport gratuit sur 5 sociétés composées qui semblent sous-évaluées, qui ont battu le marché par le passé et qui pourraient continuer à surperformer sur une période de 1 à 5 ans sur la base des estimations des analystes.

À l’intérieur, vous obtiendrez une ventilation de 5 entreprises de haute qualité avec :

- Forte croissance du chiffre d’affaires et avantages concurrentiels durables

- Valorisations attrayantes basées sur les bénéfices prévisionnels et la croissance attendue des bénéfices

- Potentiel de hausse à long terme soutenu par les prévisions des analystes et les modèles d’évaluation de TIKR

C’est le genre d’actions qui peuvent produire des rendements massifs à long terme, surtout si vous les attrapez pendant qu’elles se négocient encore à un prix réduit.

Que vous soyez un investisseur à long terme ou que vous recherchiez simplement des entreprises qui se négocient en dessous de leur juste valeur, ce rapport vous aidera à repérer les opportunités les plus intéressantes.

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent afin que vous puissiez suivre l’argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils financiers ou d’investissement de la part de TIKR ou de notre équipe de contenu, et qu’ils ne constituent pas non plus des recommandations d’achat ou de vente d’actions. Nous créons notre contenu en nous basant sur les données d’investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l’entreprise ou des mises à jour importantes. TIKR n’a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !