La Banque de Nouvelle-Écosse(BNS) est l'une des plus grandes institutions financières du Canada et un acteur clé dans les domaines de la banque de détail, des prêts commerciaux, de la gestion de patrimoine et de la banque internationale, en particulier en Amérique latine. L'action a fortement rebondi cette année, soutenue par l'apaisement des inquiétudes concernant le crédit, des niveaux de capitaux plus élevés et un meilleur sentiment à l'égard des banques canadiennes.

La banque continue d'ajuster la composition de son portefeuille, s'efforçant d'obtenir des bénéfices plus stables grâce au contrôle des coûts et à une croissance ciblée des prêts aux entreprises et des prêts de gestion de patrimoine. Dans le même temps, la direction réorganise l'exposition au risque dans son segment international afin de réduire la volatilité. La combinaison d'un capital plus important, de dépôts solides et de priorités stratégiques plus claires a permis à l'action de retrouver son élan.

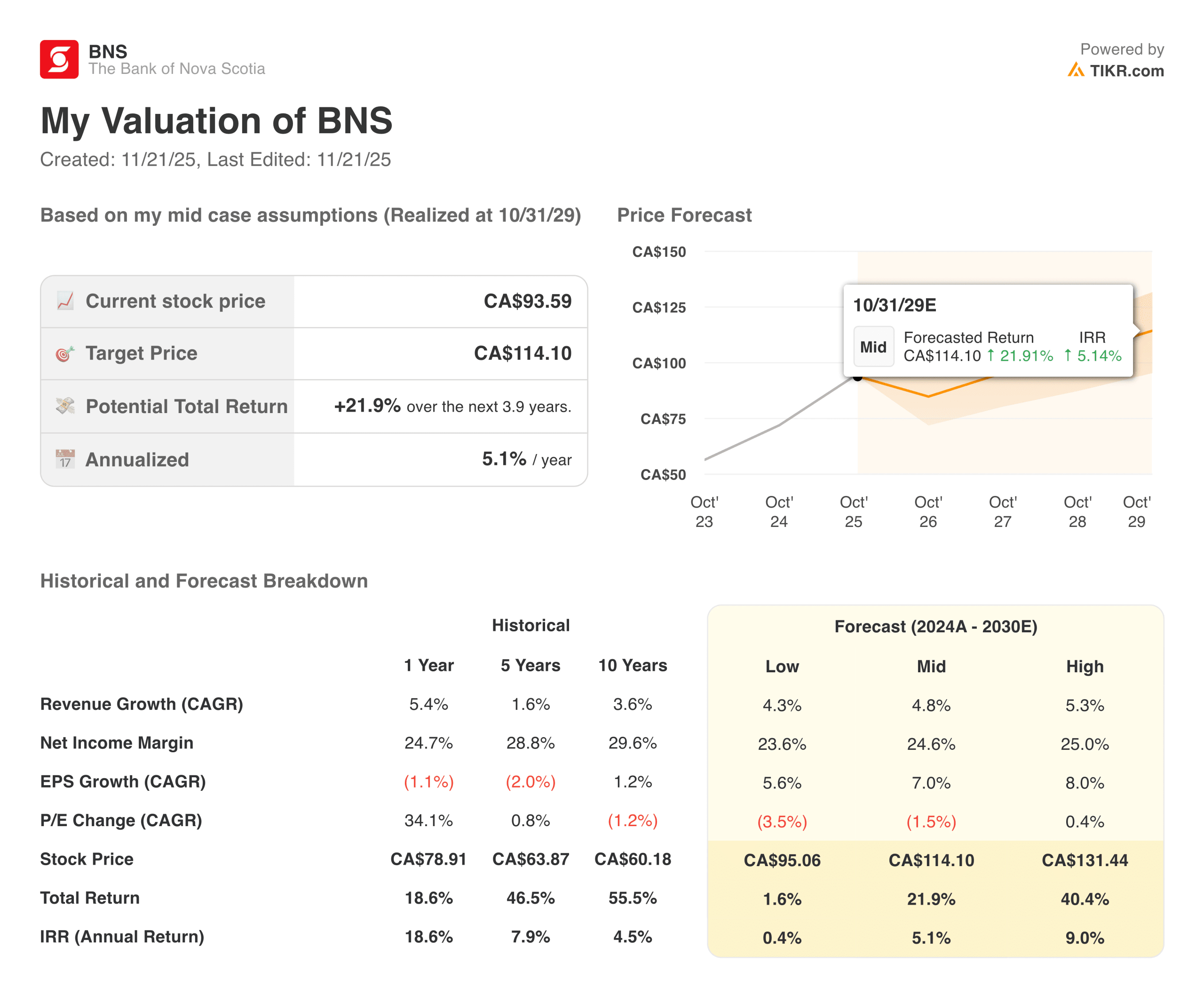

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit)>>>

BNS reste concentré sur la réduction des dépenses et l'amélioration de la rentabilité après plusieurs trimestres inégaux. Les provisions de crédit ont été élevées, mais les tendances ont commencé à évoluer dans une direction plus stable à mesure que les conditions de crédit à la consommation et commerciales se normalisent.

Le ratio de capital CET1 de la banque est maintenant confortablement au-dessus des niveaux réglementaires, ce qui offre une certaine flexibilité pour les dividendes et les investissements à long terme. Si la croissance des revenus reste modeste, la croissance des prêts s'est accélérée dans certains domaines, les unités internationales et de gestion de patrimoine étant les plus dynamiques. La performance globale reflète une banque en transition, qui évolue vers un profil de bénéfices plus équilibré.

Article financier

La Banque de Nouvelle-Écosse a enregistré des résultats plus stables au cours du dernier trimestre, le revenu net d'intérêt s'étant maintenu et les revenus autres que d'intérêt s'étant améliorés. Les dépenses demeurent une préoccupation majeure, la direction continuant à cibler des améliorations de l'efficacité après plusieurs années de pression sur les coûts.

Les provisions pour pertes de crédit sont restées élevées, mais ont commencé à diminuer, ce qui a permis aux résultats globaux d'être plus cohérents. La position en capital reste solide et la banque a maintenu son dividende, qui continue d'être un élément central de son attrait pour les investisseurs. La croissance des prêts a été soutenue par la stabilité des volumes de vente au détail au Canada et par la reprise de la demande internationale.

| Indicateur | Trimestre en cours | Variation séquentielle | Variation d'une année sur l'autre |

|---|---|---|---|

| Revenu net | $2.2B | +7% | +4% |

| Chiffre d'affaires | $8.4B | +3% | +5% |

| Marge d'intérêt nette | 2.30% | Sans changement | -5 points de base |

| Provisions pour pertes sur créances | $962M | -4% | +9% |

| Ratio de capital CET1 | 13.5% | +20 points de base | +60 points de base |

| Dépenses | $4.1B | -1% | +2% |

La solidité du bilan de la banque a contribué à rétablir la confiance des investisseurs. Les dépôts ont augmenté à un rythme sain, la couverture des liquidités est restée solide et les réserves pour pertes sur prêts restent bien positionnées pour un environnement de crédit plus modéré. Les services bancaires internationaux ont connu une amélioration séquentielle, soutenue par des marges plus substantielles et un meilleur contrôle des coûts. Les marchés de la richesse et des capitaux ont également contribué à des gains d'un trimestre à l'autre, améliorant la composition des bénéfices. Le tableau d'ensemble montre une banque qui se stabilise progressivement après une période de forte volatilité.

Contexte général du marché

Les banques canadiennes ont été confrontées pendant plusieurs années à des pressions sur les marges et à une croissance lente des prêts en raison des hausses de taux, de la faiblesse des consommateurs et de la faiblesse de l'activité dans le secteur de l'habitation. Alors que les conditions se normalisent, le secteur montre des signes précoces de stabilisation, en particulier en ce qui concerne les prêts de détail et le rendement du crédit. Les investisseurs surveillent de près la rapidité avec laquelle les banques peuvent à nouveau accroître leurs bénéfices après des années de faible rentabilité. Le contrôle des coûts et la solidité du capital sont devenus des thèmes centraux dans le secteur, les équipes de direction s'efforçant d'augmenter les rendements. Dans ce contexte, une banque disposant d'une solide base de dépôts et de sources de revenus diversifiées se distingue.

L'exposition internationale reste un facteur de différenciation de la BNS par rapport aux autres banques canadiennes. Les marchés sud-américains ont connu des conditions économiques inégales, mais l'amélioration de la stabilité des devises et la reprise de la demande ont permis d'améliorer les résultats. La banque s'est efforcée de repositionner son empreinte internationale vers des segments à plus haut rendement et de réduire les catégories à plus haut risque. Cette réorientation a permis de modérer la volatilité des bénéfices, même si le segment reste très surveillé par les investisseurs. Si les conditions de crédit mondiales continuent à se stabiliser, les activités internationales pourraient à nouveau contribuer à la croissance.

1. Performance de la banque de détail et de la banque commerciale

La banque de détail a enregistré des résultats plus réguliers, avec des marges stables et des volumes de dépôts en hausse. La croissance des prêts hypothécaires est restée modérée, mais les prêts à la consommation ont enregistré des gains séquentiels modestes, en particulier pour les cartes de crédit et les prêts personnels. Le contrôle des dépenses a joué un rôle significatif dans le soutien de la rentabilité après plusieurs trimestres de pression. Les dépôts des clients ont augmenté, aidant à compenser un environnement de taux plus compétitif qui a pesé sur les marges d'intérêt nettes. Ces tendances donnent à l'unité de détail une base plus solide pour le prochain exercice.

La banque commerciale a enregistré une demande de prêts stable dans la plupart des secteurs, soutenue par l'amélioration des performances de crédit des entreprises clientes. Les marges sont restées stables malgré un environnement de prêt concurrentiel, et les revenus de commissions ont augmenté en raison d'une plus grande activité de transaction. La direction continue de se concentrer sur la croissance ajustée au risque plutôt que sur une large expansion, en mettant l'accent sur l'efficacité du capital. La confiance des entreprises continuant à s'améliorer, les prêts commerciaux pourraient devenir un moteur plus significatif. La division reste un contributeur essentiel à la stabilité des bénéfices.

2. L'élan de la banque internationale

La banque internationale a enregistré de meilleurs résultats séquentiels, l'expansion des marges et la réduction des dépenses contribuant au redressement de la rentabilité. La banque a enregistré une croissance plus forte des prêts dans les régions clés, soutenue par des tendances de la demande plus saines et par les premiers signes de stabilisation macroéconomique. La direction a mis l'accent sur l'amélioration de la gestion des risques et de la discipline opérationnelle sur les marchés internationaux, ce qui a contribué à une meilleure cohérence des résultats. Les mouvements de change restent un facteur de fluctuation, mais les tendances en matière de revenus et de bénéfices indiquent une amélioration de la dynamique sous-jacente. Ce segment reste une opportunité de croissance à long terme pour la banque.

Parallèlement, les provisions pour pertes sur créances restent plus élevées sur les marchés internationaux qu'au Canada, reflétant un environnement plus volatil. Toutefois, la tendance s'améliore à mesure que les conditions économiques se stabilisent dans plusieurs économies d'Amérique latine. BNS a également réorienté son portefeuille international vers des produits et des marchés à rendement plus élevé, réduisant ainsi son exposition aux catégories qui ont historiquement contribué à la volatilité des bénéfices. Si ces ajustements se poursuivent, l'activité internationale pourrait redevenir un moteur de revenus plus fiable. Ce segment reste l'un des plus importants à surveiller.

Valoriser des actions comme la Banque de Nouvelle-Écosse en moins de 60 secondes avec TIKR (C'est gratuit) >>>

3. Gestion de patrimoine et marchés des capitaux

Le secteur de la gestion de patrimoine a enregistré une croissance solide, soutenue par l'augmentation de l'activité des clients et une meilleure performance du marché. Les revenus basés sur les commissions ont augmenté, et les tendances des ventes nettes se sont améliorées à la fois dans le domaine du conseil et de la gestion d'actifs. Le segment a également bénéficié de gains d'efficacité opérationnelle, ce qui a contribué à l'augmentation des marges. Avec l'augmentation du patrimoine des ménages, la plateforme est en mesure de contribuer de manière plus significative aux bénéfices à long terme. Ce secteur reste un axe stratégique de diversification.

Les marchés des capitaux ont enregistré une performance plus stable ce trimestre, grâce à l'amélioration de l'activité de souscription et de conseil. Les revenus du négoce ont été stables, soutenus par des conditions de marché plus favorables et une demande saine de la part des clients. Les efforts de gestion des coûts au sein de la division ont permis de compenser les poches de faiblesse des revenus sur certains desks. La banque continue d'investir dans la technologie et les systèmes de gestion des risques afin de soutenir une performance plus résiliente. Bien que les résultats puissent fluctuer, la division a fait preuve d'une plus grande régularité au cours des derniers trimestres.

L'apport de TIKR

La Banque de Nouvelle-Écosse semble plus stable qu'il y a un an, grâce à un capital plus solide, à l'amélioration des tendances en matière de crédit et à des bénéfices plus équilibrés entre les différents segments. La banque de détail et la banque commerciale se stabilisent, les activités internationales affichent une meilleure traction, et les marchés de la richesse et des capitaux apportent une contribution plus cohérente.

La banque reste en transition, mais la direction s'améliore. Les investisseurs observeront si la direction peut continuer à réduire la volatilité et à renforcer la rentabilité à long terme.

Devriez-vous acheter, vendre ou conserver les actions de la Banque de Nouvelle-Écosse en 2025 ?

La Banque de Nouvelle-Écosse est toujours en phase de reconstruction, mais les résultats récents montrent une voie plus claire vers l'avenir. Une base de capital plus solide, l'amélioration des conditions de crédit et un meilleur contrôle des dépenses soutiennent un profil de bénéfices plus stable. Les activités internationales s'orientent également vers une croissance plus saine, et la gestion de patrimoine continue de gagner en dynamisme. Dans le même temps, la banque doit encore faire face à une croissance inégale de ses revenus et à des provisions élevées. Les prochains trimestres détermineront si les améliorations se transforment en une tendance durable.

Quelle est l'ampleur de la hausse de l'action de la Banque de Nouvelle-Écosse à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !