GE HealthCare Technologies Inc. (NASDAQ : GEHC) a été sous pression au cours de l'année écoulée. Les actions se négocient à près de 76 dollars alors que la croissance s'est ralentie et que le sentiment des investisseurs s'est affaibli. Malgré le récent repli, les analystes s'attendent toujours à ce que l'entreprise affiche une amélioration constante à mesure que les marges se stabilisent et que la demande se maintient dans ses activités d'imagerie et de diagnostic.

Récemment, GE HealthCare a mis l'accent sur la dynamique des soins de précision et des outils d'imagerie pilotés par l'IA. Ces innovations gagnent du terrain auprès des hôpitaux qui recherchent des diagnostics plus rapides et plus précis. L'entreprise a également fait progresser son programme d'efficacité des coûts, renforçant son orientation vers une exécution disciplinée à l'horizon 2026. Ces développements montrent que GEHC renforce sa position concurrentielle malgré un environnement de dépenses d'investissement plus lent.

Le présent article indique où les analystes de Wall Street pensent que l'action pourrait se négocier d'ici 2027. Nous faisons référence aux attentes consensuelles et au modèle d'évaluation guidée de TIKR basé sur les estimations moyennes des analystes. Ces chiffres reflètent les hypothèses des analystes et non les prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

Le titre GEHC se négocie autour de 76 $ aujourd'hui. La dernière cible de prix moyenne des analystes est de 88 $, ce qui implique une hausse d'environ 16 % et place le titre dans la catégorie des hausses modestes.

- Estimation haute : 108

- Estimation basse : 78

- Objectif médian : 88

- Notations : 12 Achats, 3 Surperformances, 6 Conservations

Pour les investisseurs, cette configuration indique des perspectives stables mais mesurées. Les analystes pensent que GEHC peut progresser si les tendances des revenus s'améliorent et que les marges se maintiennent aux niveaux actuels. La hausse est possible, mais des gains plus importants nécessiteraient une demande d'équipement plus forte ou une reprise plus significative des dépenses hospitalières.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et valorisation de GE HealthCare

Les fondamentaux de la société semblent stables, soutenus par des prévisions de revenus cohérentes et des prévisions de marges stables. Les analystes modélisent une croissance moyenne à un chiffre avec un profil de profit équilibré qui reflète la solide base installée de GEHC et les revenus de services récurrents.

- Le chiffre d'affaires devrait augmenter d'environ 4,5 % par an jusqu'en 2027

- Les marges d'exploitation devraient se maintenir autour de 16,2 %.

- Les actions se négocient à 15,9 fois les bénéfices à venir sur la base du modèle d'évaluation.

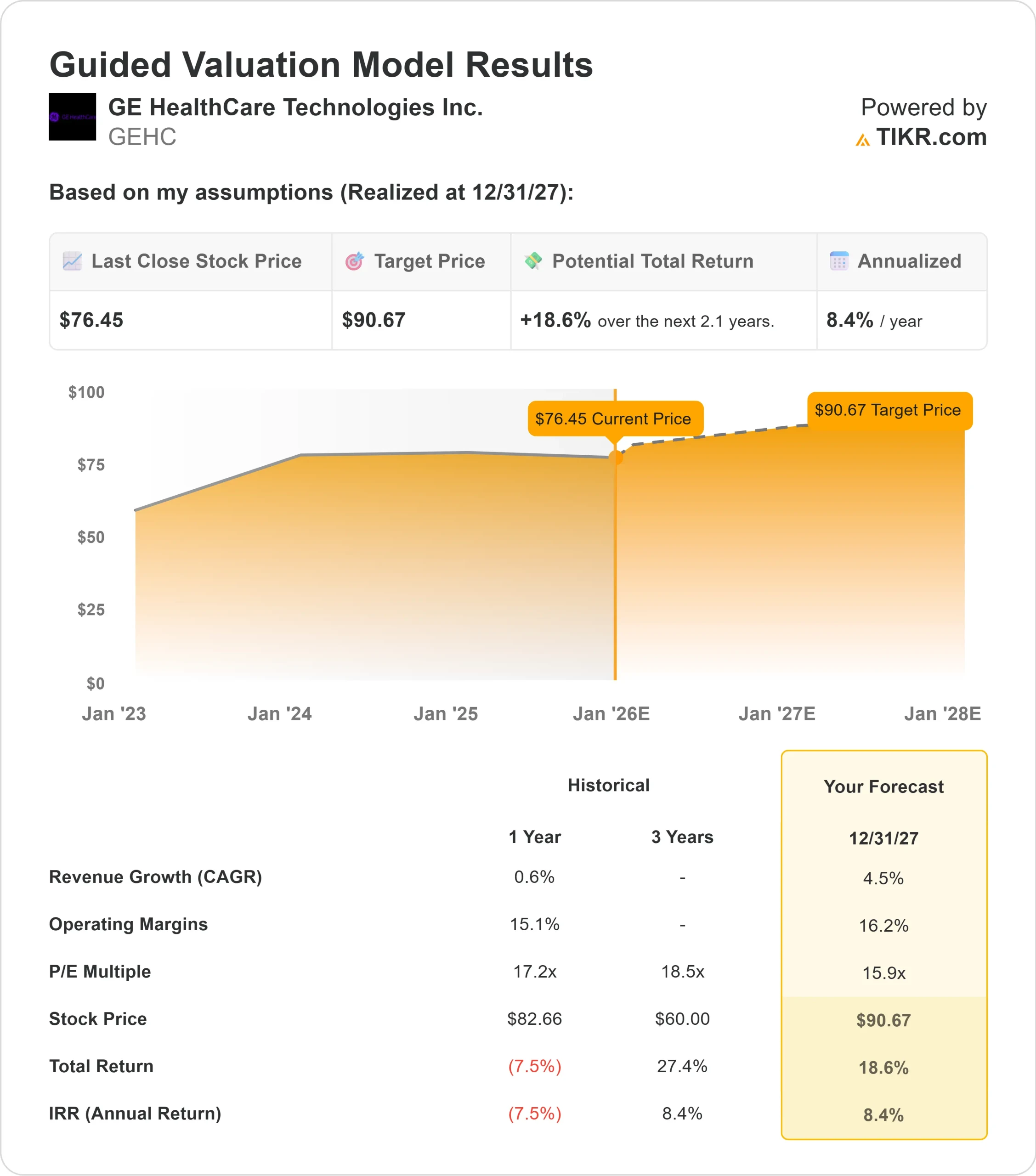

- En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 15,9 fois, suggère que GEHC pourrait atteindre environ 91 $ d'ici 2027.

- Cela implique une hausse totale d'environ 19 %, soit un rendement annualisé d'environ 8 %.

Ces chiffres suggèrent que GEHC peut se composer régulièrement sans avoir besoin d'une accélération rapide. L'action bénéficie de revenus de services prévisibles et d'une large présence mondiale, ce qui permet de compenser les cycles d'équipement plus lents. Pour les investisseurs, GEHC semble être un opérateur de soins de santé fiable avec un profil de rendement stable, bien qu'une hausse supplémentaire nécessiterait probablement des volumes de procédures plus importants ou une expansion plus nette des marges.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

GE HealthCare bénéficie d'une demande constante dans les domaines de l'imagerie, de l'échographie et du diagnostic. Ses revenus de services liés à une large base installée offrent une stabilité même lorsque les hôpitaux retardent l'achat de nouveaux équipements. L'élan récent de l'imagerie assistée par l'IA et des solutions de soins de précision renforce également le positionnement à long terme de GEHC.

L'accent mis par la direction sur l'efficacité et le contrôle des coûts contribue à maintenir la stabilité des marges. Pour les investisseurs, ces atouts créent les bases d'une amélioration progressive sans s'appuyer sur des cycles de forte croissance. GEHC dispose des outils nécessaires pour reconstituer ses bénéfices à un rythme régulier.

Scénario baissier : Croissance et pression concurrentielle

Malgré ces points positifs, GEHC évolue toujours dans un environnement à faible croissance. Les hôpitaux restent prudents en ce qui concerne les commandes d'équipement importantes et les concurrents continuent de se montrer agressifs sur les marchés mondiaux. Le ralentissement des cycles de dépenses et la pression sur les prix peuvent limiter la capacité de l'entreprise à accroître ses marges.

Les investisseurs craignent que GEHC ne produise des résultats stables, mais qu'elle ne parvienne pas à dégager des bénéfices plus importants. En l'absence de signes clairs d'accélération de la croissance ou d'expansion des marges, l'action pourrait continuer à se négocier dans une fourchette prévisible.

Perspectives pour 2027 : quelle pourrait être la valeur de GE HealthCare?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que GEHC pourrait se négocier à près de 91 $ d'ici 2027. Cela représente une hausse totale d'environ 19 % et un rendement annualisé d'environ 8 %.

Bien que ces perspectives reflètent une voie de redressement raisonnable, elles supposent déjà une exécution cohérente et des marges stables. Pour les investisseurs qui espèrent des gains plus importants, GEHC aurait besoin d'un meilleur levier d'exploitation ou d'une amélioration notable de la demande d'équipement. Sans ces catalyseurs, les rendements resteront probablement stables mais limités.

GEHC reste un titre fiable à long terme dans le secteur de la santé. Le titre offre une stabilité, des flux de trésorerie prévisibles et une voie claire vers une capitalisation modérée. Toutefois, les gains les plus importants dépendent de la capacité de la direction à stimuler une croissance plus forte dans ses principales lignes de produits.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>