Stryker Corporation (NYSE : SYK) continue de naviguer dans un environnement de croissance régulière mais plus lente. L'action se négocie à près de 369 dollars, ce qui lui permet de mieux résister que d'autres sociétés du secteur médical, bien qu'elle reste en dessous de son récent sommet de 406 dollars. Les tendances de revenus restent saines, les marges sont stables et la diversification de Stryker dans les domaines de la chirurgie médicale, de l'orthopédie et des technologies chirurgicales renforce la confiance dans la constance à long terme.

Récemment, Stryker a fait état de volumes de procédures plus importants que prévu et a souligné l'accélération de l'adoption de sa plateforme robotique Mako, alors que les hôpitaux continuent d'augmenter leur capacité de remplacement des articulations. La société a également noté une amélioration de la demande pour les équipements MedSurg, ce qui laisse penser que les dépenses d'investissement des hôpitaux sont en train de se stabiliser. Ces développements montrent que Stryker peut continuer à réaliser des performances régulières, même dans un environnement de soins de santé mitigé.

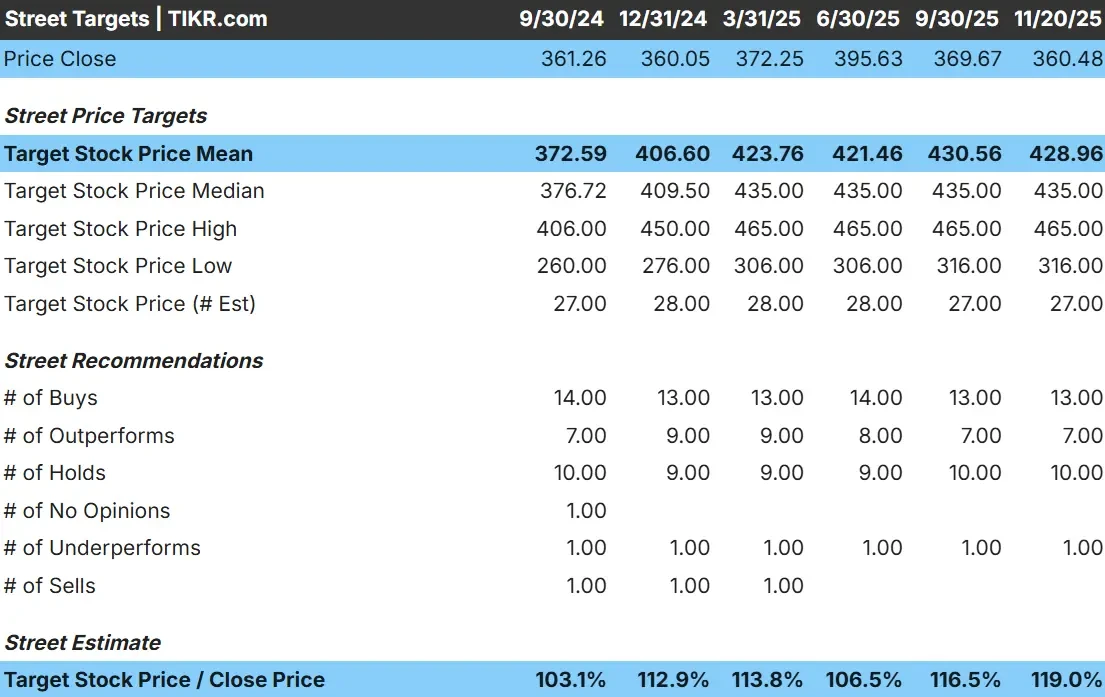

Cet article indique où les analystes de Wall Street s'attendent à ce que l'action se négocie d'ici 2028. Nous avons combiné les derniers objectifs de prix avec le modèle d'évaluation guidée de TIKR pour tracer la trajectoire potentielle de Stryker. Ces chiffres reflètent les attentes actuelles des analystes et ne sont pas des prévisions propres à TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

Stryker se négocie aujourd'hui autour de 369 $/action, et les analystes voient un chemin régulier vers la hausse. Le dernier objectif de prix moyen des analystes est de 429 $/action, ce qui implique une hausse d'environ 16 %, plaçant le titre dans la catégorie des hausses modestes. Les prévisions du groupe d'analystes restent relativement cohérentes :

- Estimation haute : 465 $/action

- Estimation basse : 316 $/action

- Objectif médian : 435 $/action

- Notations : 13 Achat, 7 Surperformance, 10 Maintien, 1 Sous-performance

La fourchette des prévisions est raisonnablement serrée, ce qui montre une conviction stable parmi les analystes. Pour les investisseurs, cela suggère que Stryker peut continuer à composer grâce à des tendances fiables en matière de procédures, à une demande stable en MedSurg et à l'adoption croissante de la robotique. L'action se positionne davantage comme un opérateur fiable à long terme que comme un titre à forte volatilité.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Stryker : Perspectives de croissance et valorisation

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidé de TIKR, qui utilise un P E à terme de 25x, suggère que Stryker pourrait atteindre environ 453 $/action d'ici 2027. Les fondamentaux de l'entreprise indiquent une performance régulière soutenue par des tendances constantes en matière de revenus et de marges :

- Le chiffre d'affaires devrait augmenter d'environ 9,3 %

- Les marges d'exploitation devraient se maintenir à près de 27,0 %.

- Les actions se négocient à un prix proche de 25 fois les bénéfices futurs, ce qui correspond à la prime à long terme de Stryker.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation indique un prix d'environ 453 $ par action.

- Cela implique une hausse d'environ 26 %, soit un rendement annualisé d'environ 11 %.

Ces chiffres montrent que Stryker peut se développer régulièrement sans dépendre d'une accélération spectaculaire de la croissance. Les perspectives s'appuient sur des augmentations de revenus à un chiffre, des marges solides et un leadership continu dans les domaines de la chirurgie médicale et de l'orthopédie.

Pour les investisseurs, Stryker se positionne comme une société à croissance régulière à long terme. Une exécution stable, une demande prévisible de la part des hôpitaux et un écosystème de produits durables créent une base qui peut soutenir des rendements fiables au fil du temps.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Stryker bénéficie d'une croissance régulière des procédures et d'une demande constante dans ses catégories orthopédiques et chirurgicales. Les hôpitaux continuent de s'appuyer sur les équipements Stryker dans les salles d'opération, et la société reste un partenaire essentiel pour les systèmes qui modernisent leurs flux de travail chirurgicaux. La plateforme robotique Mako gagne du terrain, ce qui renforce la position de Stryker dans le domaine de l'arthroplastie.

L'attention constante portée par la direction à l'innovation, à l'amélioration de la fabrication et au renforcement de l'exécution de la chaîne d'approvisionnement apporte un soutien supplémentaire. Pour les investisseurs, ces atouts permettent de croire que Stryker peut maintenir des bénéfices stables et réduire la volatilité à travers les cycles économiques.

Le cas de l'ours : Valorisation et concurrence

Le principal risque pour Stryker est la valorisation. L'action se négocie à un multiple de bénéfices élevé et le marché s'attend à ce que la croissance se poursuive. Si les dépenses hospitalières ralentissent ou si les volumes d'interventions diminuent, l'action pourrait être mise sous pression.

La concurrence reste également active dans des catégories clés telles que l'orthopédie, la robotique et la chirurgie numérique. Plusieurs acteurs investissent massivement pour conquérir des parts de marché. Pour les investisseurs, la principale préoccupation n'est pas la détérioration opérationnelle, mais la possibilité que le marché réduise la valorisation de Stryker si les conditions de l'industrie s'assouplissent.

Perspectives pour 2028 : quelle pourrait être la valeur de Stryker?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que Stryker pourrait se négocier à près de 453 $/action d'ici 2027. Cela représente une hausse d'environ 26 %, soit un rendement annualisé d'environ 11 % au cours des prochaines années.

Ce résultat marquerait une forte période de capitalisation, mais il suppose déjà des marges stables et une croissance constante. Pour que Stryker génère une hausse plus significative, la société aurait probablement besoin d'une adoption plus rapide de la robotique ou d'un rebond plus important des dépenses d'investissement dans les hôpitaux.

Pour les investisseurs, Stryker semble être une société de composition à long terme de grande qualité. Les perspectives dépendent d'une exécution régulière et du maintien de son leadership dans les domaines de l'orthopédie et des technologies chirurgicales.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Les entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>