Baxter International Inc. (NYSE : BAX) traverse une période difficile. Les revenus ont diminué, les marges se sont resserrées et l'action se négocie à près de 17 dollars après une forte reprise. Cette baisse reflète des fondamentaux plus faibles dans plusieurs divisions, mais les analystes voient encore un potentiel de redressement dans la mesure où Baxter se concentre sur la stabilisation des opérations et le rétablissement de la rentabilité.

Récemment, Baxter a poursuivi ses plans de restructuration, en se concentrant sur la simplification de ses opérations, la réduction de la dette et le resserrement de la discipline générale en matière de coûts. Ces efforts visent à créer une base de revenus plus stable et plus prévisible au fil du temps. Toutefois, les résultats les plus récents de la société ont été mitigés et le sentiment des investisseurs reste prudent. L'action a fortement chuté car les tendances en matière de revenus et de bénéfices ne se sont pas encore totalement stabilisées, et les analystes surveillent de près la capacité de Baxter à traduire ses améliorations internes en performances financières plus stables.

Cet article présente les prévisions des analystes concernant le cours de Baxter d'ici 2027 en utilisant les objectifs consensuels de Wall Street et le modèle d'évaluation de TIKR. Ces chiffres reflètent les attentes des analystes et ne sont pas des prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

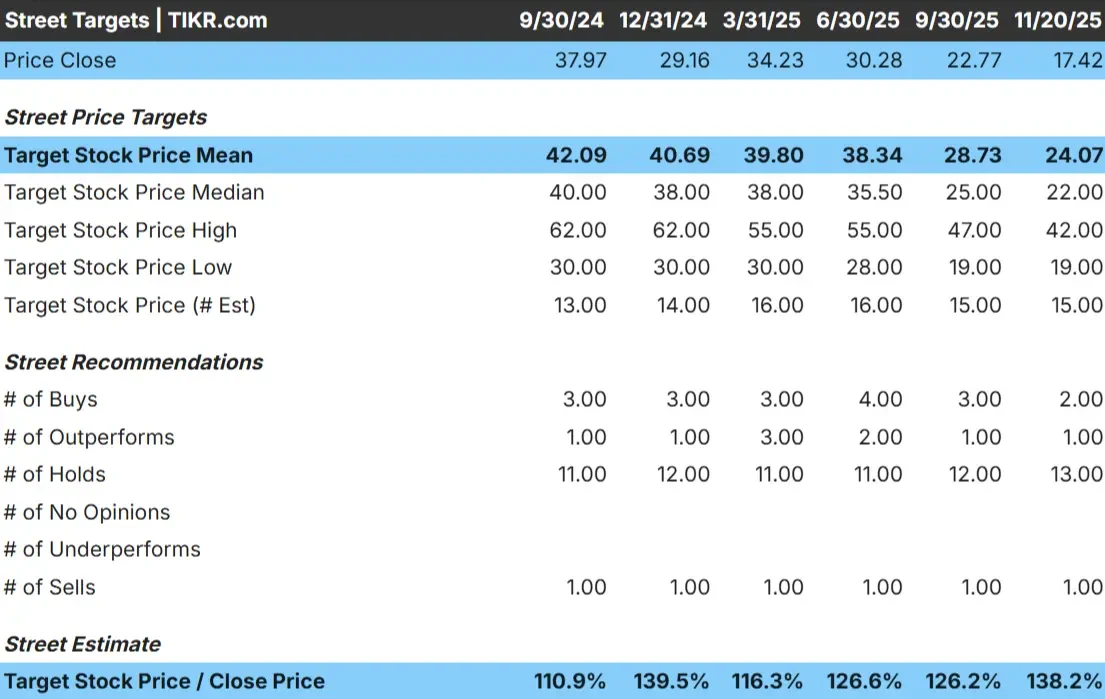

Baxter se négocie à environ 17 $/action aujourd'hui. La dernière cible de prix moyenne des analystes est de 24 $/action, ce qui indique une hausse d'environ 38 % par rapport aux niveaux actuels. Cela place Baxter dans la catégorie des hausses significatives sur la base des attentes des analystes.

Chiffres clés de la grille d'objectifs :

- Estimation haute: 42 $/action

- Estimation basse : 19 $/action

- Estimation médiane : 22 $/action

- Notations : 2 Achat, 1 Surperformance, 13 Maintien, 1 Vente

Les analystes considèrent qu'il y a de la place pour une reprise, bien que l'écart important entre les estimations basses et hautes montre que la conviction est encore mitigée. Pour les investisseurs, cela suggère que Baxter pourrait rebondir si la rentabilité continue de s'améliorer et si la société maintient une exécution plus stable. La distribution prudente des notes montre également que les attentes restent conservatrices, mais la réinitialisation de l'évaluation crée une marge de progression si la société reste sur la bonne voie.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et valorisation de Baxter

Les perspectives d'avenir de Baxter indiquent une reprise régulière, mais pas particulièrement rapide. Les données d'entrée du modèle montrent une entreprise qui se stabilise lentement plutôt qu'elle ne s'accélère.

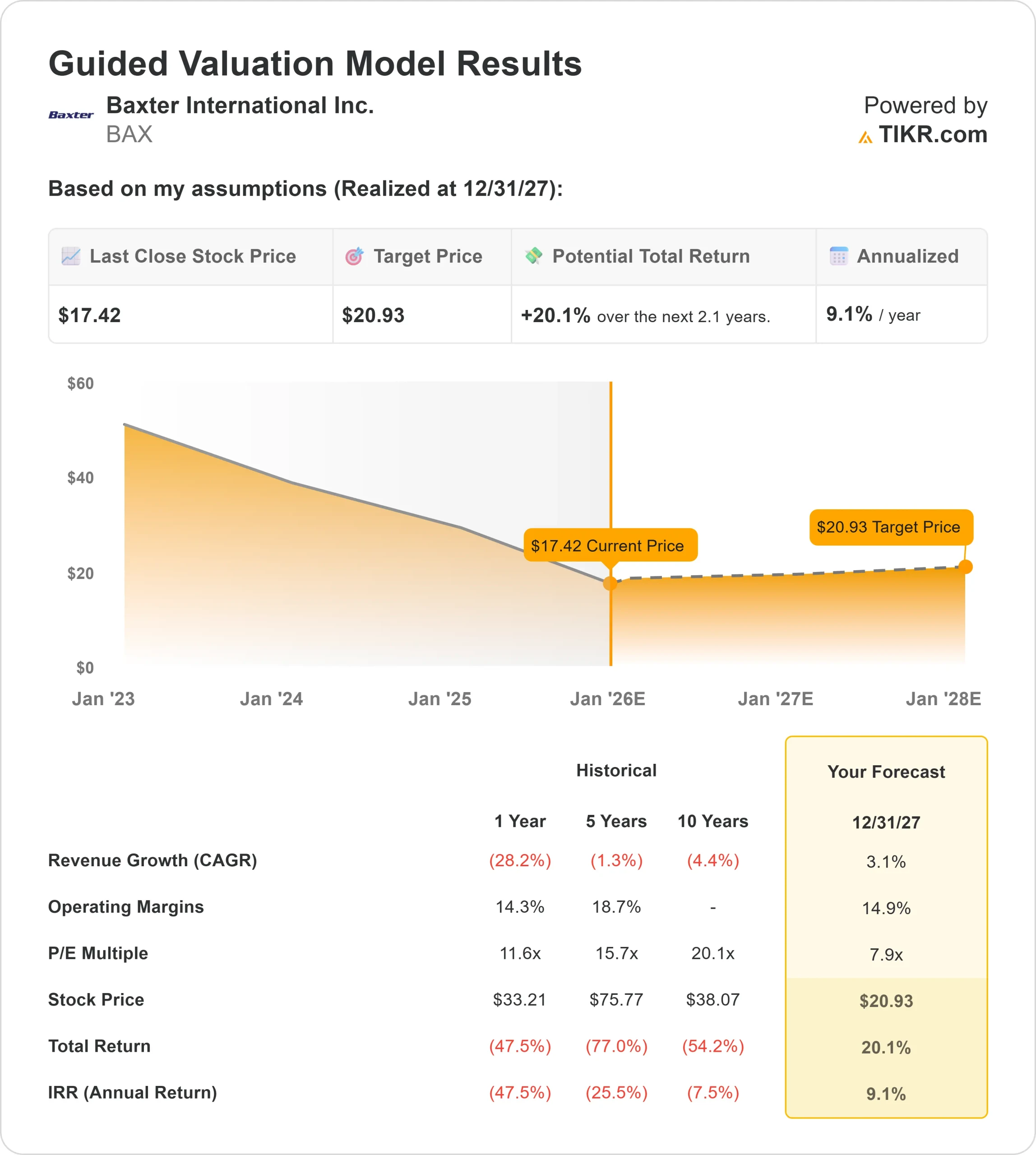

- Prévisions de croissance du chiffre d'affaires : 3.1%

- Marge d'exploitation prévue : 14,9

- P E prévisionnel : 8x

- Dernière clôture : 17 $/action

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme 8x suggère 21 $/action d'ici le 31/12/27.

- Cela implique une hausse d'environ 20 %, soit un rendement annualisé d'environ 9 %.

Ces chiffres suggèrent que Baxter peut réaliser des progrès constants, mais pas une expansion rapide. La majeure partie du potentiel de rendement provient de l'amélioration de la rentabilité et d'une valorisation qui se situe bien en deçà des niveaux historiques. Pour les investisseurs, cela signifie que Baxter n'a pas besoin d'une forte croissance pour que l'action fonctionne. La stabilité des marges et des bénéfices suffirait à soutenir une revalorisation progressive.

Pour les investisseurs, Baxter représente une histoire de reprise régulière. Le chemin vers la hausse dépend de la poursuite de l'exécution et du maintien d'une base de bénéfices plus solide plutôt que de s'appuyer sur une croissance agressive des revenus.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Malgré les défis récents, les analystes voient encore des raisons d'être constructifs. Baxter a mis l'accent sur la discipline opérationnelle, la simplification de son portefeuille et le renforcement des domaines d'activité qui génèrent des flux de trésorerie plus fiables. Ce changement aide l'entreprise à construire une base financière plus stable après des années de performances irrégulières.

L'entreprise s'efforce également de renforcer son bilan, ce qui a été une préoccupation majeure pour les investisseurs. À mesure que la pression financière diminue, Baxter gagne en flexibilité pour investir dans des opportunités de meilleure qualité et se concentrer sur des catégories de produits qui soutiennent la rentabilité à long terme. Pour les investisseurs, ces mesures montrent que la société va dans la bonne direction et rétablit la confiance dans son potentiel de bénéfices futurs.

Cas baissier : Croissance faible et risque d'exécution

Même si les tendances s'améliorent, Baxter reste confronté à des risques importants. Les attentes en matière de croissance au sein de l'entreprise restent faibles et plusieurs segments de produits ont eu du mal à générer une demande cohérente. Cela crée une incertitude quant à la rapidité avec laquelle Baxter peut rétablir une dynamique de chiffre d'affaires fiable.

Il existe également un risque d'exécution. La société a subi d'importants changements internes et il sera essentiel de maintenir la stabilité opérationnelle. Si Baxter peine à maintenir l'amélioration des marges ou ne parvient pas à fournir des résultats réguliers, la décote actuelle pourrait persister.

Pour les investisseurs, le scénario baissier se concentre sur la capacité de Baxter à maintenir ses progrès sans retomber dans des performances incohérentes.

Perspectives pour 2027 : quelle pourrait être la valeur de Baxter?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que Baxter pourrait se négocier à près de 21 $/action d'ici le 31/12/27. Cela représente une hausse d'environ 20 %, soit un rendement annualisé d'environ 9 %.

Bien que ces perspectives indiquent une reprise régulière, elles supposent que Baxter continue d'améliorer ses marges et de maintenir sa discipline financière. Une hausse plus importante nécessiterait probablement une dynamique de produits plus claire, une croissance plus cohérente entre les divisions ou des progrès plus rapides en matière d'optimisation du portefeuille.

Pour les investisseurs, Baxter est une valeur raisonnable à long terme avec une valorisation à la hausse. Le chemin vers des rendements plus élevés dépend d'une exécution cohérente et d'un renforcement continu de sa base de revenus.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Les entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>