DaVita Inc. (NYSE : DVA) a été sous pression au cours de l'année écoulée. Les actions se négocient à près de 115 dollars, soit une baisse d'environ 30 %, car l'inflation des coûts, les problèmes de main-d'œuvre et le ralentissement de la croissance des remboursements ont pesé sur le sentiment. Malgré ce recul, DaVita reste un opérateur durable, soutenu par des volumes de patients stables et des flux de trésorerie récurrents.

Récemment, DaVita a fait part de ses premiers progrès en annonçant des tendances d'exploitation meilleures que prévu et des dépenses de main-d'œuvre plus stables, l'une des principales préoccupations des opérateurs du secteur de la santé. La société développe également ses initiatives de soins basés sur la valeur, qui visent à améliorer les résultats des patients tout en réduisant les coûts totaux des soins. Ces développements suggèrent que DaVita pourrait gagner du terrain même si le paysage général des soins de santé reste difficile.

Cet article explore l'évolution du cours de DaVita d'ici 2027 selon les analystes de Wall Street. Nous avons rassemblé les objectifs de prix consensuels et le modèle d'évaluation guidée de TIKR pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

DaVita se négocie aujourd'hui autour de 115 $/action, et les analystes considèrent que l'action dispose d'une faible marge de manœuvre pour se redresser. Le dernier objectif de prix moyen des analystes est de 145 $/action, ce qui implique une hausse d'environ 26 %. La fourchette des estimations reste large, soulignant l'incertitude quant à la rapidité avec laquelle les conditions commerciales s'amélioreront :

- Estimation haute : 186 $/action

- Estimation basse : 126 $/action

- Objectif médian : 143 $/action

- Notations : 1 Acheter, 7 Maintenir, 1 Sous-performer

Pour les investisseurs, une hausse de 26 % place DaVita dans la catégorie des hausses modestes. L'action pourrait surperformer si les marges continuent de se stabiliser et si les pressions sur les coûts s'atténuent, mais l'écart important entre les objectifs montre que les analystes restent prudents. Toute reprise est susceptible d'être régulière plutôt que spectaculaire.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

DaVita : Perspectives de croissance et évaluation

Les fondamentaux de DaVita semblent stables, soutenus par une demande stable des patients et une rentabilité constante. Le modèle de valorisation met en évidence le fait que la majeure partie du rendement attendu provient de la stabilité des bénéfices et d'un multiple de valorisation actualisé plutôt que d'une croissance élevée.

- Le chiffre d'affaires devrait augmenter de 4,2 % jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 15,4 %.

- Les actions se négocient à 9,5 fois les bénéfices à venir, ce qui est inférieur aux niveaux historiques.

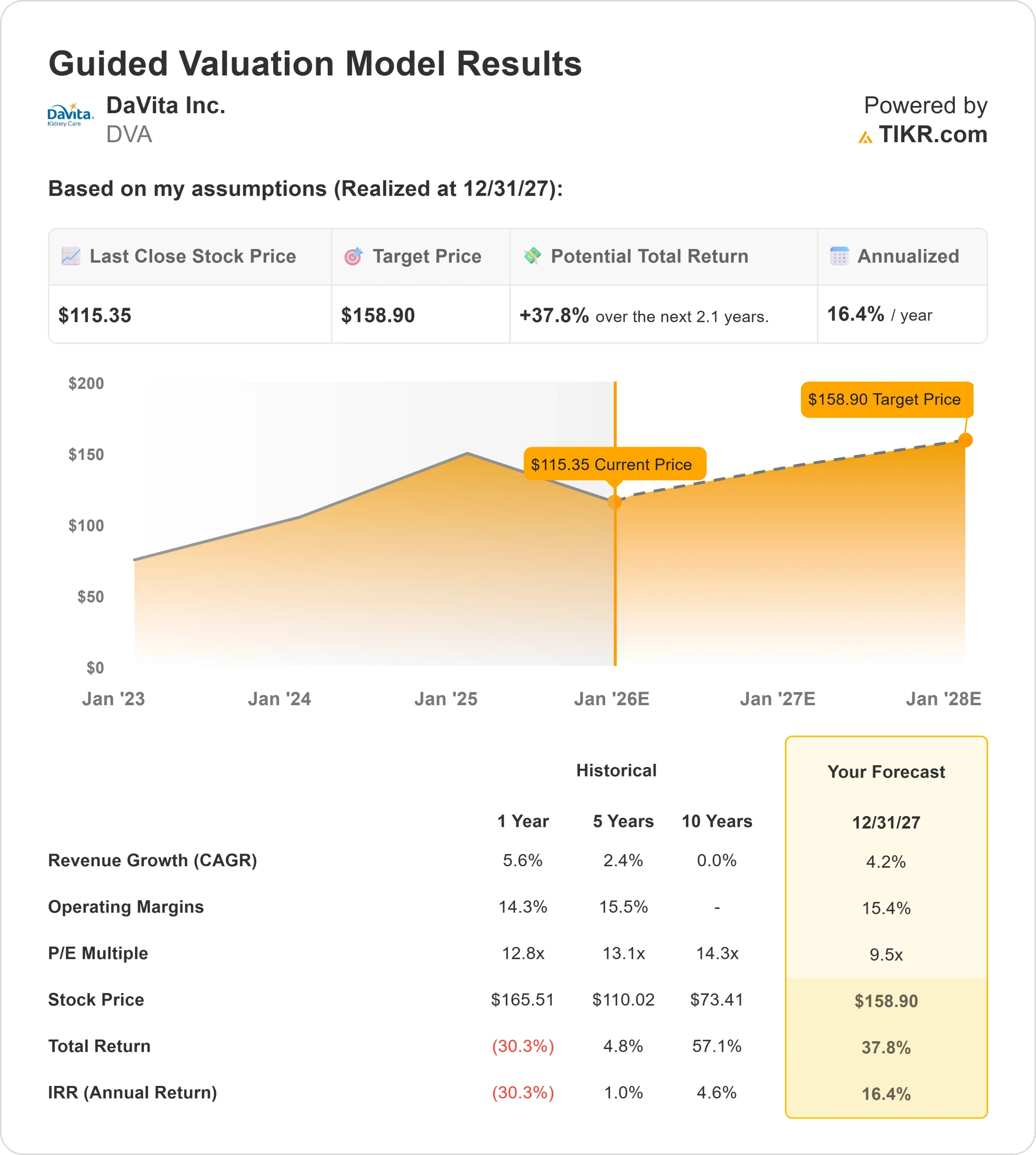

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère environ 159 $/action d'ici 12 31 27

- Cela implique une hausse de 38 %, soit un rendement annualisé d'environ 16 %.

Ces chiffres suggèrent que DaVita peut offrir des rendements significatifs même en l'absence d'une forte croissance. L'action semble raisonnablement valorisée pour une société dont la demande est récurrente et dont la visibilité sur les coûts s'améliore.

Pour les investisseurs, DaVita est davantage une société à croissance régulière qu'une société à croissance rapide. Le dossier d'investissement repose sur des marges stables, des volumes de patients prévisibles et une gestion disciplinée des coûts. Si la société maintient cette constance, les investisseurs pourraient obtenir de solides résultats à long terme, soutenus par une reprise des bénéfices et des valorisations.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

DaVita bénéficie d'un modèle d'entreprise fondé sur une demande prévisible des patients et un long historique de fiabilité opérationnelle. Les volumes de patients sont restés stables et la société a amélioré sa discipline opérationnelle après une période difficile marquée par une augmentation des coûts. Cette stabilité contribue à maintenir la confiance des investisseurs dans un contexte sectoriel incertain.

L'investissement de la direction dans des programmes de soins fondés sur la valeur renforce la thèse à long terme. Ces initiatives visent à améliorer les résultats tout en réduisant les coûts totaux des soins, ce qui pourrait renforcer le positionnement de DaVita dans le domaine des soins rénaux. Pour les investisseurs, la combinaison d'une demande récurrente et d'une amélioration progressive de la visibilité des coûts soutient une perspective constructive.

Cas baissier : Réglementation et pressions sur les coûts

Malgré les progrès récents, DaVita reste confrontée à des risques importants. Les augmentations de remboursement ont tendance à être inférieures à l'inflation, ce qui limite la flexibilité des bénéfices en cas d'augmentation des coûts. Les dépenses de main-d'œuvre, bien qu'elles s'améliorent, restent élevées par rapport aux niveaux historiques. L'entreprise a également un effet de levier plus important que beaucoup de ses homologues du secteur de la santé, ce qui ajoute un risque si les conditions de l'industrie s'affaiblissent.

La surveillance réglementaire et l'évolution des modèles de soins sont des facteurs d'incertitude supplémentaires. Pour les investisseurs, ces facteurs signifient que si la hausse est significative, elle n'est pas garantie. Le sentiment du marché peut changer rapidement si les attentes en matière de remboursement diminuent ou si la visibilité des coûts se détériore à nouveau.

Perspectives pour 2027 : quelle pourrait être la valeur de DaVita?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que DaVita pourrait se négocier à près de 159 $/action d'ici 12 31 27. Cela représenterait une hausse d'environ 38 %, soit un rendement annualisé d'environ 16 %. Ces perspectives supposent une demande stable, des marges constantes et un retour à une fourchette d'évaluation plus classique.

Bien qu'il s'agisse d'une reprise solide, elle suppose déjà des progrès en matière de stabilité des coûts. Pour générer une hausse encore plus importante, DaVita aurait probablement besoin de tendances de remboursement plus régulières et d'un succès continu dans ses efforts de soins basés sur la valeur. Sans ces facteurs, les investisseurs devraient s'attendre à des performances régulières et mesurées.

Pour les investisseurs, DaVita semble être un opérateur fiable à long terme avec une marge de progression significative à mesure que l'environnement commercial se normalise. Le cas d'investissement est centré sur la stabilité, l'exécution disciplinée et la génération durable de liquidités.

Les composés de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>