Universal Health Services (NYSE : UHS) a été l'un des acteurs les plus stables du secteur de la santé, l'action se négociant aujourd'hui autour de 229 dollars après un parcours solide tout au long de l'année. Une exécution solide, des volumes de patients stables et une amélioration de l'efficacité opérationnelle ont soutenu l'ascension de la société, bien que les analystes restent mesurés dans leurs attentes à partir de maintenant.

Récemment, UHS a mis en avant l'amélioration des tendances de croissance à venir, notamment la reprise de ses activités dans le domaine de la santé comportementale et une meilleure visibilité sur les remboursements. Ces développements ont contribué à rétablir la confiance dans les perspectives de bénéfices à long terme de la société et suggèrent qu'UHS renforce progressivement ses fondations financières après quelques années difficiles.

Cet article présente la position d'UHS d'ici 2027 selon les analystes de Wall Street. Nous passons en revue les objectifs consensuels et les modèles d'évaluation pour tracer la voie potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

UHS se négocie à environ 229 $ par action aujourd'hui. La dernière cible de prix moyenne des analystes se situe à près de 249 $ par action, ce qui suggère une hausse d'environ 9 %. Cela place UHS dans la catégorie des hausses modestes.

Détails clés des estimations des analystes :

- Estimation haute : 302 dollars par action

- Estimation basse : 190 dollars par action

- Objectif médian : 251 dollars par action

- Notations : 7 achats, 2 surperformances, 9 conservations, 1 sous-performance

Pour les investisseurs, ces objectifs montrent que les analystes s'attendent à ce qu'UHS continue d'enregistrer de bonnes performances, mais qu'ils n'appellent pas à une revalorisation majeure. L'écart entre les estimations hautes et basses témoigne d'une conviction mitigée. La prochaine évolution du titre dépendra de la capacité d'UHS à maintenir ses marges et ses volumes de patients dans les trimestres à venir.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et valorisation d'UHS

Les fondamentaux de la société semblent stables, soutenus par des attentes équilibrées en matière de croissance des revenus et de rentabilité au cours des prochaines années.

- Le chiffre d'affaires devrait augmenter d'environ 6,6 % jusqu'en 2027

- Les marges d'exploitation devraient se maintenir à près de 11,4 %.

- Les actions se négocient actuellement à environ 9,5 fois les bénéfices futurs.

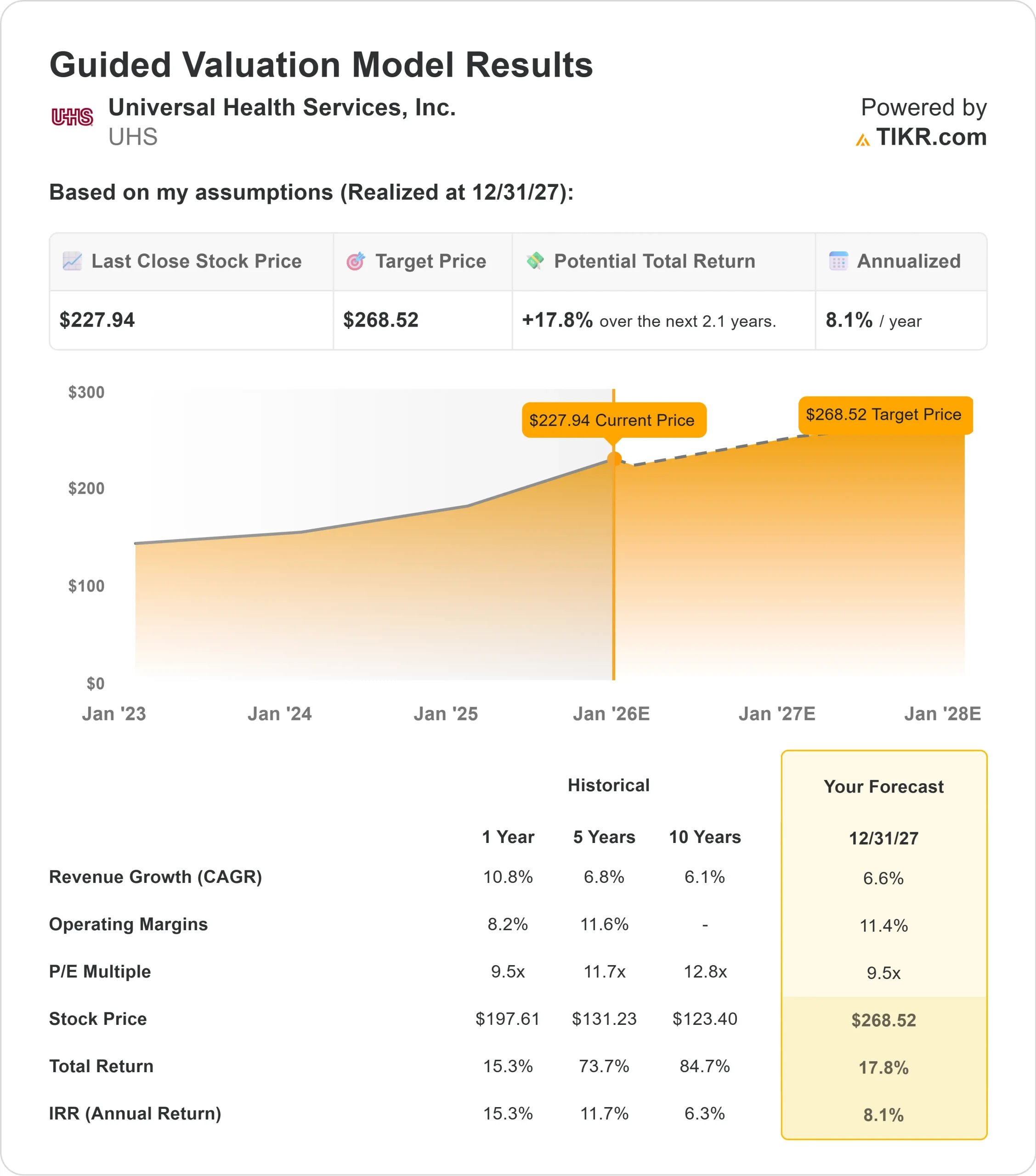

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 9,5 fois, suggère une valeur de 269 $ par action d'ici le 31/12/27.

- Cela implique une hausse totale d'environ 18 %, soit un rendement annualisé d'environ 8,1 %.

Ces chiffres indiquent une progression régulière plutôt qu'une croissance agressive. La valorisation semble raisonnable compte tenu du profil de marge de la société, et le modèle reflète un scénario dans lequel UHS maintient simplement son niveau d'exécution actuel.

Pour les investisseurs, UHS semble être un opérateur stable avec un chemin clair vers des rendements réguliers. Les bénéfices prévisibles et la gestion disciplinée des coûts, plutôt que des attentes de croissance élevées, sont les moteurs de la hausse.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Les analystes considèrent que plusieurs facteurs soutiendront UHS au cours des prochaines années. La société continue de bénéficier des tendances saines de la demande, en particulier dans son segment de la santé comportementale, où l'activité des patients et les perspectives de remboursement se sont améliorées. La discipline opérationnelle a également contribué à stabiliser les performances et à renforcer la qualité globale des bénéfices.

Le bilan reste en bonne santé, ce qui donne à UHS la souplesse nécessaire pour investir dans l'expansion des services et l'amélioration des effectifs lorsque c'est nécessaire. Pour les investisseurs, ces points forts suggèrent qu'UHS dispose d'une base durable qui peut soutenir des résultats réguliers même sans croissance agressive.

Le cas de l'ours : Risques liés à la valorisation et à l'exploitation

Malgré ses atouts, UHS est confrontée à des risques qui pourraient limiter sa progression. L'action se négocie déjà à un niveau proche de ce que de nombreux analystes considèrent comme une juste valorisation, ce qui rend moins probable une expansion significative des multiples. L'entreprise reste également exposée à des pressions sectorielles telles que les coûts de la main-d'œuvre, les pénuries de personnel et les changements dans les conditions de remboursement.

L'écart important entre les objectifs des analystes reflète cette incertitude. Certains pensent qu'UHS peut continuer à renforcer ses marges, tandis que d'autres craignent que la reprise dans le secteur de la santé comportementale ne se fasse pas sans heurts. Pour les investisseurs, le risque est qu'UHS reflète déjà une grande partie de ses progrès, ce qui laisse moins de place à une hausse surprise.

Perspectives pour 2027 : quelle pourrait être la valeur d'UHS ?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère qu'UHS pourrait se négocier à près de 269 $ par action d'ici le 31/12/27. Cela représenterait une hausse d'environ 18 % par rapport à aujourd'hui, soit un rendement annualisé d'environ 8,1 %.

Ces perspectives supposent qu'UHS continue à bien exécuter et à maintenir son profil de rentabilité actuel. Pour les investisseurs, UHS offre une histoire stable à long terme. L'action n'offre peut-être pas de gains spectaculaires, mais elle offre des marges constantes, des flux de trésorerie fiables et une valorisation qui soutient une capitalisation prévisible jusqu'en 2027.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>