Tenet Healthcare Corporation (NYSE : THC) a été l'une des entreprises les plus performantes du secteur de la santé au cours de l'année écoulée. Les volumes hospitaliers sont restés stables, les marges se sont améliorées et la demande de soins ambulatoires continue de croître. Les actions se négocient à près de 194 dollars, ce qui témoigne de la confiance dans la capacité de Tenet à fonctionner efficacement dans un environnement difficile.

Récemment, Tenet a annoncé des résultats solides, grâce à une bonne exécution dans son segment ambulatoire. La direction a également annoncé de nouveaux investissements visant à accroître la capacité chirurgicale et à améliorer la technologie dans l'ensemble de son réseau. Ces mesures soulignent l'importance accordée par Tenet aux services à plus forte marge et à l'amélioration des performances opérationnelles.

Cet article explore les prévisions des analystes de Wall Street pour Tenet d'ici 2027. Nous avons examiné les objectifs de prix consensuels et le modèle d'évaluation guidée de TIKR afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

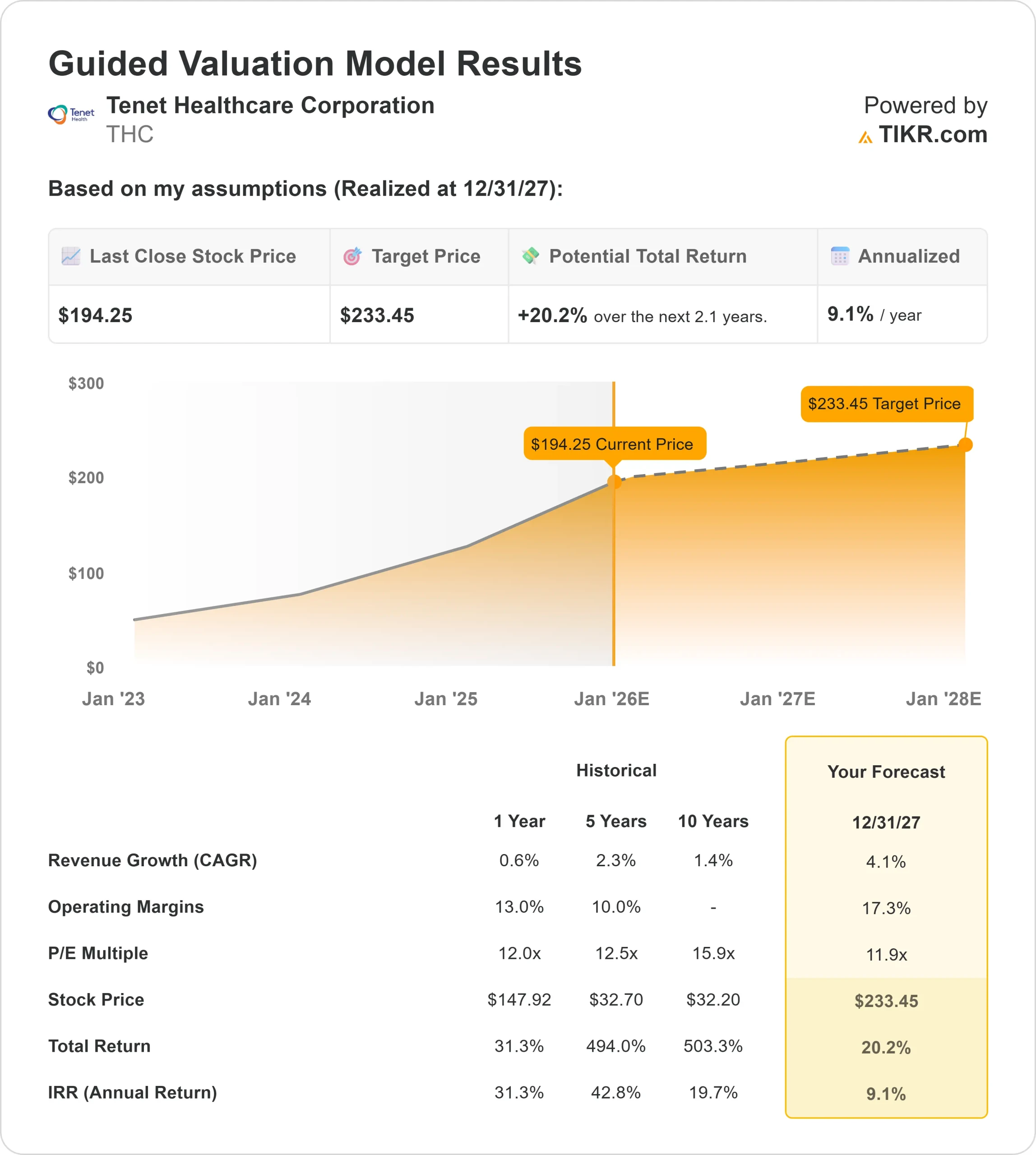

Le titre THC se négocie aujourd'hui autour de 194 $/action. La dernière cible de prix moyenne des analystes est de 233 $/action, ce qui implique une hausse d'environ 20 % au cours des deux prochaines années. Cela place le titre dans la catégorie des valeurs modérément haussières.

- Estimation haute : 260 $/action

- Estimation basse : 167 $/action

- Objectif médian : 235 $/action

- Notations : 14 achats, 5 surperformances, 3 conservations, 1 sous-performance

Pour les investisseurs, cela reflète des perspectives équilibrées. Les analystes considèrent que l'action peut progresser, mais la hausse n'est pas spectaculaire. L'écart serré entre les objectifs les plus élevés et les plus bas suggère une confiance dans la stabilité des bénéfices de Tenet. Si la société continue de dégager des marges constantes et des tendances de volume fiables, l'action peut poursuivre sa tendance à la hausse.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

THC : Perspectives de croissance et valorisation

Les fondamentaux de la société semblent stables, soutenus par une croissance stable des revenus et un profil de marge solide :

- Le chiffre d'affaires devrait croître d'environ 4,1%

- Les marges d'exploitation devraient se maintenir à près de 17,3%.

- Les actions se négocient à un prix proche de 11,9 fois les bénéfices futurs.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 11,9 fois, suggère une valeur d'environ 233 $/action d'ici le 31/12/27.

- Cela implique un rendement total d'environ 20,2 %, soit environ 9,1 % sur une base annuelle.

Ces chiffres indiquent une progression régulière mais mesurée plutôt qu'une forte croissance. La valorisation de Tenet est soutenue par la stabilité des marges, et le modèle suppose que la société maintient simplement son niveau d'exécution actuel. Une hausse significative au-delà de ce niveau nécessiterait probablement un meilleur levier d'exploitation ou une contribution plus importante de son réseau ambulatoire.

Pour les investisseurs, Tenet ressemble davantage à un opérateur stable qu'à une entreprise à forte croissance. Les rendements dépendent de la constance des performances, d'un contrôle rigoureux des coûts et de la poursuite de l'évolution vers des services ambulatoires à plus forte marge.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Les opérations de Tenet sont restées stables, soutenues par la force de son segment ambulatoire et les efforts continus pour augmenter la capacité chirurgicale. La société a également mis l'accent sur les améliorations technologiques et les initiatives d'efficacité qui soutiennent une exécution plus forte et aident à protéger la rentabilité.

Pour les investisseurs, ces éléments indiquent que l'entreprise dispose d'une capacité bénéficiaire fiable. L'accent mis par Tenet sur les services à forte marge et les améliorations opérationnelles correspond aux attentes des analystes qui prévoient une performance régulière au cours des prochaines années.

Le scénario baissier : Pression sur les coûts et vents contraires sectoriels

Plusieurs facteurs pourraient limiter la hausse. Les coûts de main-d'œuvre dans l'ensemble du système de santé restent élevés, et toute nouvelle pression sur les effectifs pourrait avoir un impact sur les marges. Les tendances en matière de remboursement sont également source d'incertitude, en particulier pour les opérateurs disposant d'un grand nombre d'hôpitaux.

La valorisation est un autre élément à prendre en compte. THC se négociant à un niveau proche du P E à terme utilisé dans le modèle, l'action est correctement valorisée mais n'est plus fortement décotée. Pour les investisseurs, cela signifie que les rendements pourraient diminuer si les marges s'affaiblissent ou si la croissance du secteur ambulatoire ralentit.

Perspectives pour 2027 : quelle pourrait être la valeur de Tenet?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère que Tenet pourrait se négocier à près de 233 $/action d'ici le 31/12/27. Cela représente une hausse d'environ 20,2 %, soit un rendement annualisé d'environ 9,1 % par rapport au cours d'aujourd'hui.

Bien qu'il s'agisse d'un profil de rendement solide, il suppose déjà des opérations stables et une exécution cohérente. Pour obtenir une hausse plus importante, Tenet aurait besoin d'une amélioration des marges supérieure aux prévisions ou d'une croissance plus rapide au sein de son réseau ambulatoire.

Pour les investisseurs, la perspective la plus réaliste est celle d'une capitalisation régulière soutenue par des opérations prévisibles. Tant que Tenet continue à gérer les coûts de main-d'œuvre, à développer sa plateforme ambulatoire et à maintenir une structure de marge solide, THC peut rester sur une trajectoire fiable à long terme.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD, ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>