Le groupe Cigna (CI) a connu une période difficile, l'action se négociant à près de 272 dollars, les investisseurs réagissant au ralentissement de la dynamique des bénéfices et à l'augmentation de la pression des coûts médicaux. Malgré le récent recul, la société reste financièrement solide, soutenue par une croissance constante des revenus et un flux de trésorerie important.

Récemment, Cigna a fait état de tendances stables en matière de coûts médicaux et a réaffirmé ses perspectives, apaisant ainsi certaines inquiétudes quant à l'utilisation accrue du système de soins de santé. La société a également développé sa plateforme de services Evernorth, renforçant sa présence dans les domaines de la santé comportementale et des soins spécialisés. Ces développements suggèrent que Cigna continue à bien exécuter dans les domaines stratégiques tout en naviguant dans les pressions concurrentielles.

Cet article indique où les analystes de Wall Street pensent que Cigna pourrait se négocier d'ici 2027. Nous examinons les objectifs de prix consensuels et le modèle d'évaluation guidée de TIKR afin de fournir une vision claire de la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et non les prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

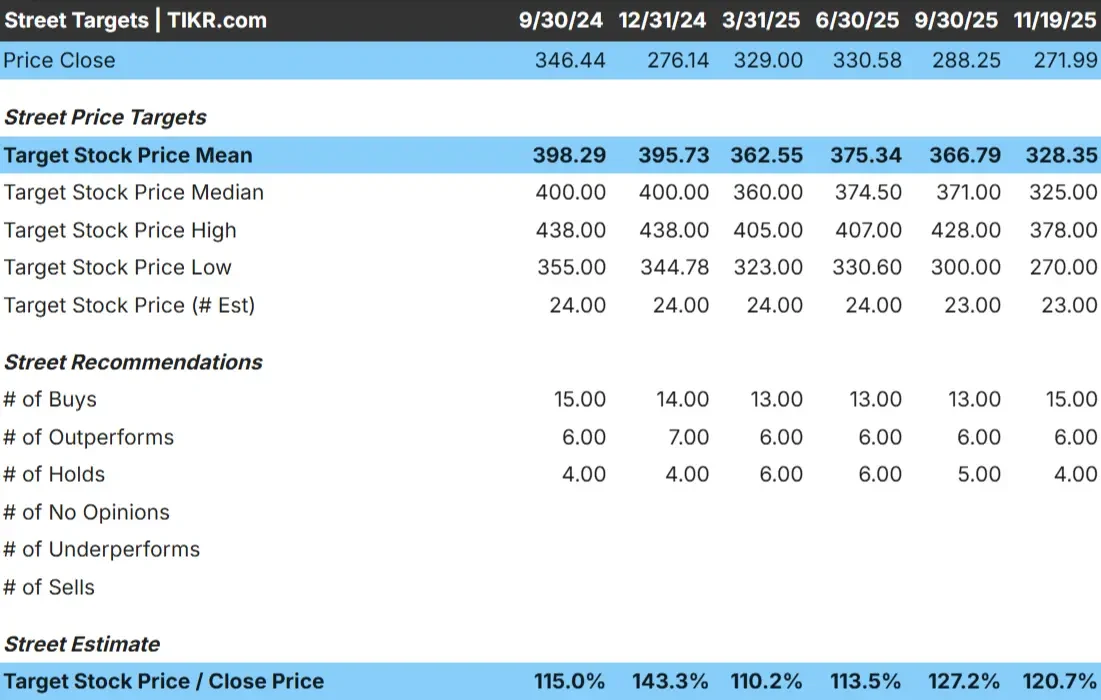

Cigna se négocie à près de 272 $/action aujourd'hui. La dernière cible de prix moyenne des analystes est de 328 $/action, ce qui implique une hausse d'environ 21 % par rapport aux niveaux actuels. Cela place CI dans la catégorie des hausses modestes plutôt que dans celle des hausses importantes.

Chiffres clés de la grille d'analyse :

- Estimation haute : 378 $/action

- Estimation basse : 270 $/action

- Objectif médian : 325 $/action

- Notations : 15 achats, 6 surperformances, 4 conservations

Pour les investisseurs, cela signifie que les analystes s'attendent à des gains réguliers si Cigna maintient des coûts médicaux stables et fournit des bénéfices prévisibles. L'écart serré entre les estimations hautes et basses montre que les attentes sont relativement alignées. Toute amélioration des tendances d'utilisation ou des contributions plus importantes d'Evernorth pourrait aider l'action à dépasser les attentes modestes calculées aujourd'hui.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (gratuit) >>>

Cigna : Perspectives de croissance et valorisation

Les fondamentaux de Cigna semblent stables, soutenus par une croissance constante des revenus et des attentes prudentes en matière de marges, tant pour ses activités d'assurance que pour la plateforme de services Evernorth.

- Le chiffre d'affaires devrait augmenter d'environ 6,8 % jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 3,5 %.

- Les actions se négocient à environ 9 fois les bénéfices à venir, ce qui est inférieur aux moyennes des pairs.

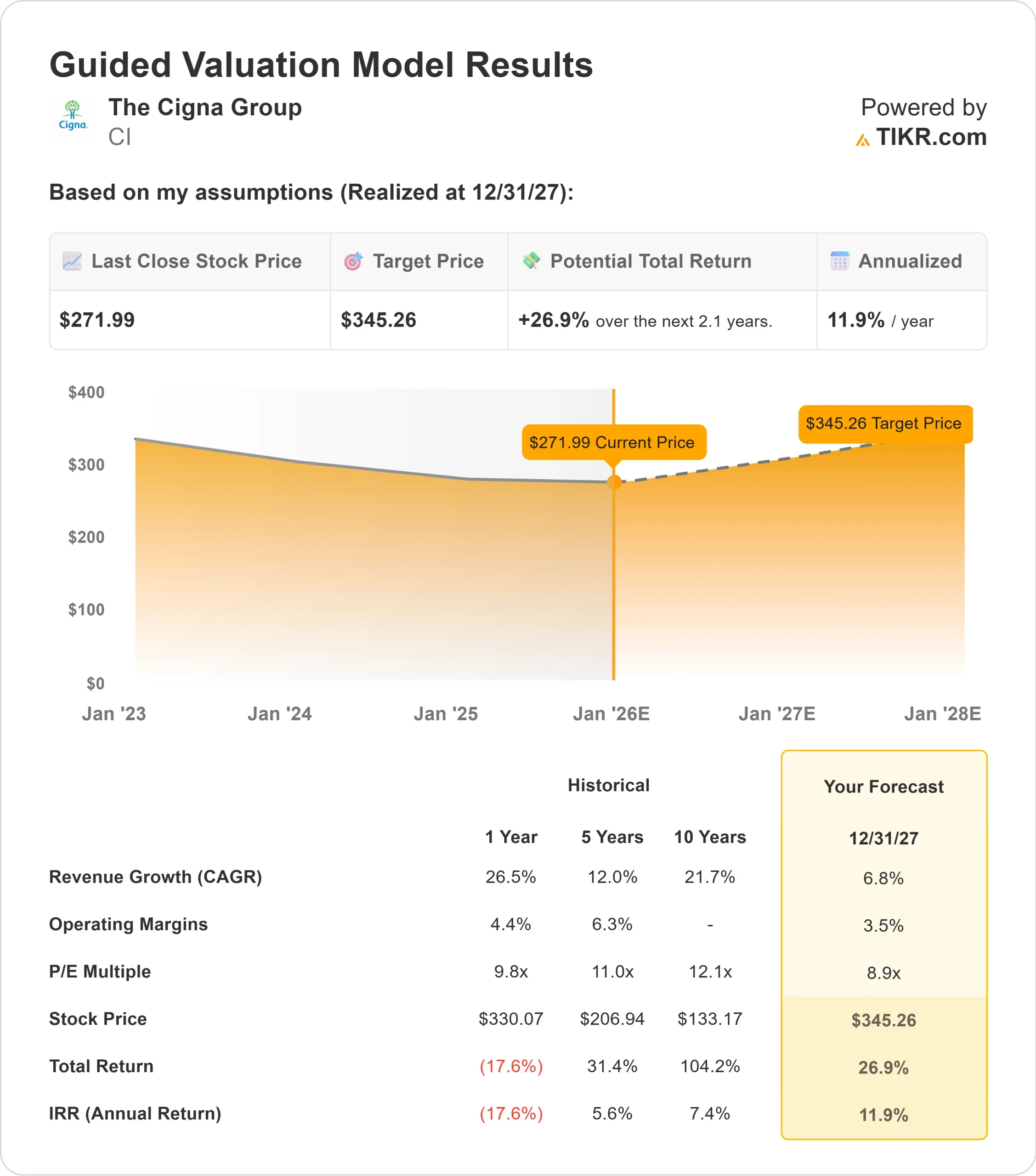

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme 9x suggère que Cigna pourrait se négocier à près de 345 $/action d'ici 12 31 27.

- Cela implique un rendement total d'environ 27 %, soit environ 12 % sur une base annuelle.

Ces chiffres indiquent que l'entreprise peut se développer régulièrement sans avoir besoin d'une croissance rapide. La valorisation semble attrayante par rapport à la stabilité de Cigna, ce qui signifie qu'une grande partie du potentiel de rendement provient de bénéfices prévisibles et d'une gestion disciplinée des coûts.

Pour les investisseurs, Cigna ressemble davantage à un opérateur fiable qu'à une entreprise à forte croissance. Les rendements sont probablement liés à la constance plutôt qu'à l'accélération, mais la valorisation actuelle offre une marge de manœuvre pour des gains significatifs si l'exécution se maintient.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Cigna bénéficie d'une base d'assurance commerciale stable, d'une tarification cohérente et d'une meilleure visibilité sur les tendances des coûts médicaux. Evernorth continue d'être une source de force, offrant des revenus diversifiés à travers les services de pharmacie, les soins spécialisés et la santé comportementale. Cette diversification permet de lisser les bénéfices même lorsque les résultats de l'assurance fluctuent.

La direction a également maintenu un contrôle rigoureux des coûts, ce qui a favorisé la stabilité opérationnelle pendant une période de volatilité pour le secteur de la santé. Pour les investisseurs, ces facteurs indiquent que l'entreprise est capable d'augmenter régulièrement ses bénéfices. Cigna n'est peut-être pas une entreprise à croissance rapide, mais elle est fiable dans un environnement incertain.

Le cas de l'ours : Marges et pression sur les coûts

Malgré ses atouts, Cigna reste confrontée à des risques importants. Les tendances en matière de coûts médicaux peuvent évoluer rapidement, et même de petites variations dans l'utilisation peuvent peser sur les marges. Par rapport à des entreprises comparables comme UnitedHealth et Elevance, Cigna opère avec des marges plus minces, ce qui lui laisse moins de marge pour absorber des augmentations de coûts inattendues.

La concurrence reste intense dans Medicare Advantage et les services pharmaceutiques, deux segments où la pression sur les prix peut limiter la rentabilité. Pour les investisseurs, le problème est que le profil de marge de Cigna n'est pas aussi défensif que celui de certains concurrents. Si les ratios de coûts augmentent ou si les remboursements deviennent moins favorables, la valorisation de l'action pourrait s'affaiblir.

Perspectives pour 2027 : quelle pourrait être la valeur de Cigna?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme 9x, suggère que Cigna pourrait se négocier à près de 345 $/action d'ici le 31 décembre 27. Cela implique une hausse d'environ 27 % par rapport aux niveaux actuels, soit un rendement annualisé d'environ 12 %.

Ces perspectives supposent une croissance régulière du chiffre d'affaires, des marges stables et l'absence de perturbations majeures dans les tendances des coûts médicaux. Pour dégager une plus grande marge de progression, Cigna aurait besoin d'une amélioration des schémas d'utilisation, d'une croissance plus forte du nombre de membres ou d'une augmentation des contributions aux bénéfices de la part d'Evernorth. Sans ces développements, les investisseurs devraient s'attendre à des rendements modérés mais constants.

Pour les investisseurs, Cigna est un opérateur équilibré à long terme. Bien qu'elle ne puisse pas réaliser des gains exceptionnels, sa combinaison de flux de trésorerie prévisibles, de prévisions prudentes et de valorisation actualisée offre une base solide pour une capitalisation régulière.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>