Elevance Health (NYSE : ELV) a connu une année difficile. L'action se négocie à près de 319 $, en baisse d'environ 19 %, la hausse des coûts médicaux et la faible rentabilité ayant pesé sur l'humeur des investisseurs. Malgré ces difficultés, les analystes considèrent toujours Elevance comme un opérateur stable, avec des revenus de primes fiables et de solides antécédents à long terme.

Récemment, Elevance a souligné les progrès réalisés en matière de gestion des coûts et la poursuite de la dynamique de Carelon, sa plateforme de services de santé en pleine croissance. Carelon est devenu un élément clé de la stratégie d'Elevance, offrant des opportunités de marges plus élevées et contribuant à réduire la volatilité des bénéfices liée aux cycles de l'assurance. Ces mises à jour montrent qu'Elevance se positionne activement pour une performance plus stable, même si les pressions sur les coûts restent élevées dans l'ensemble du système de santé.

Cet article examine où les analystes s'attendent à ce que ELV se négocie d'ici 2027 sur la base du modèle d'évaluation de TIKR et des derniers objectifs de la Bourse. Ces chiffres reflètent les attentes des analystes et ne sont pas des prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

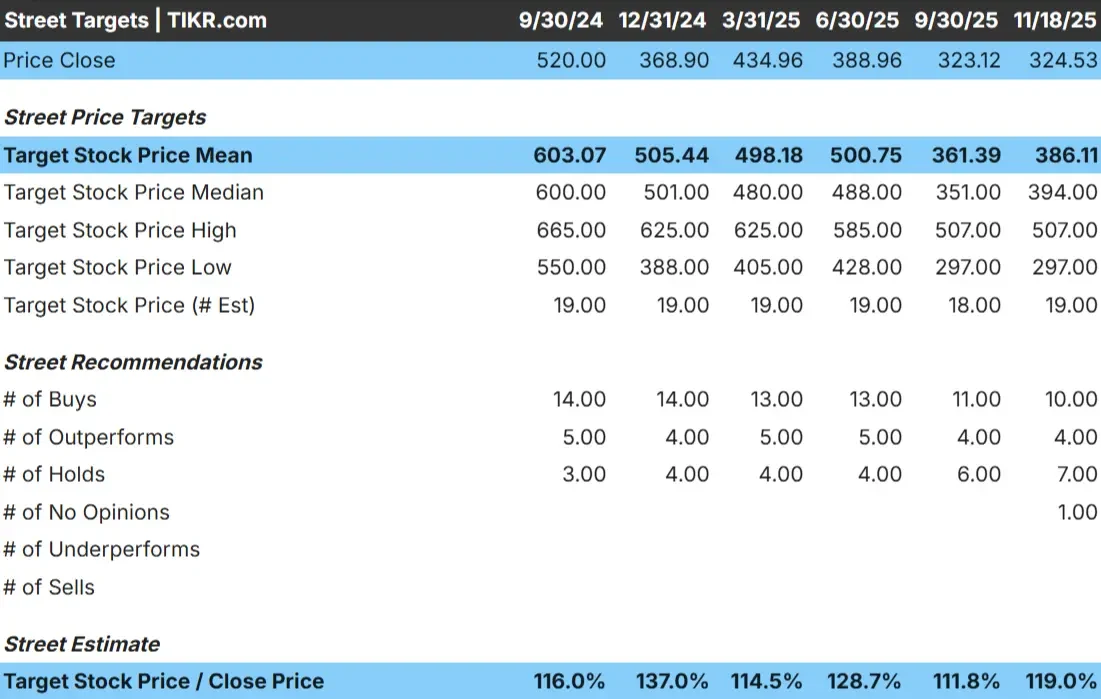

Elevance se négocie aujourd'hui à près de 319 $/action. Le dernier objectif de prix moyen des analystes est de 386 $/action, ce qui implique une hausse d'environ 21 %. Cela place Elevance dans la catégorie des hausses modestes, car les attentes ne prévoient pas de hausse importante.

Chiffres clés de la dernière grille d'analystes :

- Estimation haute : 507 $/action

- Estimation basse : 297 $/action

- Objectif médian : 394 $/action

- Notations : 10 achats, 4 surperformances, 7 conservations

Les analystes voient une certaine marge de rebond, mais l'écart important entre les estimations haute et basse montre que la conviction est mitigée. Pour les investisseurs, Elevance pourrait encore surperformer si les tendances des coûts médicaux se normalisent, mais le chemin vers la hausse dépend de marges plus stables et d'une meilleure visibilité sur la rentabilité future.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Elevance Health : Perspectives de croissance et valorisation

Les perspectives à long terme de la société semblent stables et s'appuient sur des hypothèses prudentes en matière de croissance des revenus et de rentabilité :

- Le chiffre d'affaires devrait augmenter d'environ 7 %

- Les marges d'exploitation devraient se maintenir à près de 5 %.

- Les actions se négocient à un prix implicite de 11 fois les bénéfices à terme dans le modèle d'évaluation.

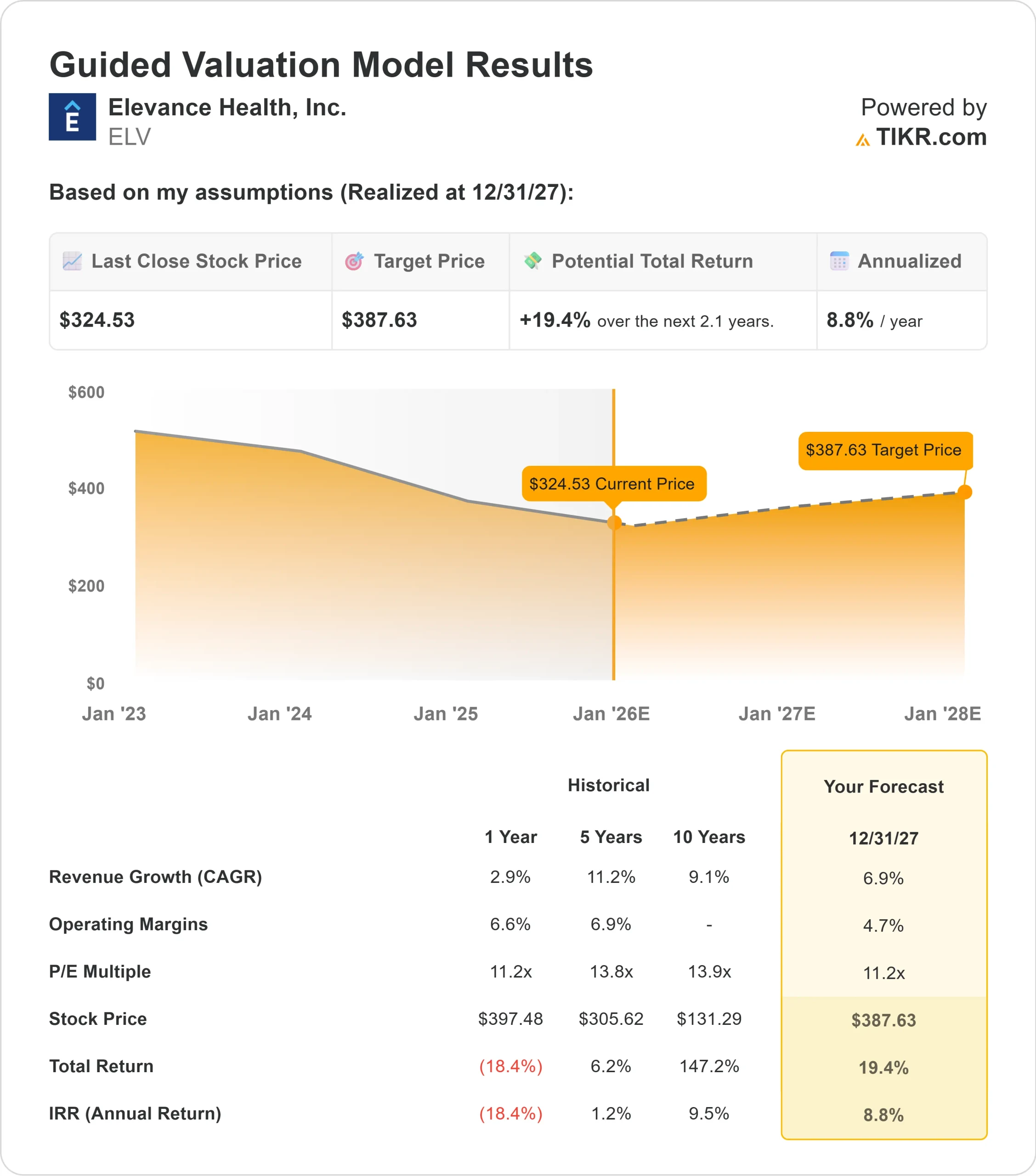

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère une valeur d'environ 388 $/action d'ici 2027.

- Cela implique une hausse d'environ 19 %, soit un rendement annualisé d'environ 9 %.

Ces données indiquent un profil de croissance stable plutôt qu'un rebond agressif. Pour les investisseurs, Elevance ressemble davantage à une société à croissance régulière, soutenue par des revenus de primes constants et un contrôle discipliné des coûts. La hausse dépend moins d'une expansion rapide que du maintien d'une exécution solide dans ses activités principales d'assurance et de services.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Elevance bénéficie d'une large base de membres qui génère des revenus de primes fiables et aide à lisser les performances même en période de volatilité. Carelon, la branche de services de santé de la société, gagne du terrain et offre une diversification qui réduit la dépendance d'Elevance à l'égard des cycles de profit traditionnels axés sur l'assurance.

La direction a investi dans la technologie et dans des programmes de gestion des soins visant à améliorer l'efficacité de l'ensemble de l'entreprise. Pour les investisseurs, ces initiatives montrent qu'Elevance travaille délibérément à renforcer sa base opérationnelle et à soutenir des bénéfices plus prévisibles au fil du temps.

Cas baissier : Marges et coûts médicaux

Les risques les plus importants pour Elevance proviennent de l'évolution imprévisible des coûts médicaux et de la pression croissante de la concurrence. Une utilisation élevée dans certaines catégories peut rapidement peser sur la rentabilité, et les périodes de coûts plus élevés conduisent souvent à un sentiment plus faible autour de l'action.

La dynamique concurrentielle dans le secteur des soins de santé s'intensifie également à mesure que les plans régionaux et les entreprises verticalement intégrées élargissent leur offre. Pour les investisseurs, la principale préoccupation est qu'Elevance pourrait avoir du mal à augmenter ses marges si la dynamique des coûts ne se stabilise pas.

Perspectives pour 2027 : Quelle pourrait être la valeur d'Elevance Health?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un PER à terme de 11 fois, suggère qu'Elevance pourrait se négocier à près de 388 $/action d'ici 2027. Cela représente une hausse d'environ 19 %, soit un rendement annualisé d'environ 9 %.

Ces perspectives reflètent une reprise régulière plutôt qu'un changement majeur d'évaluation. Elevance n'a pas besoin d'une amélioration spectaculaire de ses marges pour atteindre les 380 dollars, mais elle a besoin d'un contrôle cohérent des coûts et d'une dynamique continue au sein de Carelon. Pour les investisseurs, Elevance offre une voie vers des rendements modérés et fiables, avec la possibilité d'une hausse plus importante si les tendances des coûts médicaux s'améliorent plus rapidement que prévu.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>