Humana Inc. (NYSE : HUM) a fortement chuté au cours de l'année écoulée. L'action se négocie à près de 229 dollars, soit une baisse d'environ 22 %, alors que la hausse des coûts médicaux et la diminution des marges continuent de peser sur les bénéfices. Le sentiment reste faible et les attentes sont tombées à des niveaux parmi les plus bas que les investisseurs aient connus depuis des années.

Récemment, Humana a annoncé une nouvelle série de révisions de coûts visant à stabiliser les tendances des frais médicaux, qui ont été le principal moteur de la baisse de l'action. La société a également publié des prévisions actualisées qui laissent entrevoir une croissance plus régulière des inscriptions et une meilleure visibilité à l'horizon 2026. Ces développements indiquent que la direction prend des mesures plus actives pour reprendre le contrôle des domaines qui comptent le plus pour les investisseurs.

Cet article explore la position que les analystes de Wall Street pensent que Humana pourrait occuper d'ici 2027. Nous examinons les prévisions consensuelles et le modèle d'évaluation guidée de TIKR afin d'esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

Humana se négocie à près de 229 $ par action aujourd'hui. La dernière cible de prix moyenne des analystes se situe à 288 $ par action, ce qui implique une hausse d'environ 26 %. La fourchette des objectifs est assez large, ce qui témoigne d'une conviction mitigée de la part de Wall Street.

- Estimation haute : 353 dollars par action

- Estimation basse : 231 dollars par action

- Objectif médian : 285 dollars par action

- Notations : 6 achats, 3 surperformances, 17 conservations, 1 vente

Humana entre dans la catégorie des valeurs à forte hausse car l'objectif moyen est bien supérieur au prix actuel. Pour les investisseurs, cela signifie que les analystes s'attendent à une reprise régulière une fois que les tendances des coûts médicaux se seront normalisées. La configuration semble plus favorable aujourd'hui, bien que le sentiment dépende encore fortement de la visibilité sur les dépenses.

Découvrez l'ampleur de la hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Humana : Perspectives de croissance et valorisation

Les données fondamentales de Humana montrent une croissance régulière mais une pression continue sur la rentabilité :

- Le chiffre d'affaires devrait augmenter de 9 % jusqu'en 2027

- Les marges d'exploitation devraient rester proches de 3 %.

- Les actions se négocient à environ 17 fois les bénéfices à venir, ce qui est inférieur aux moyennes historiques.

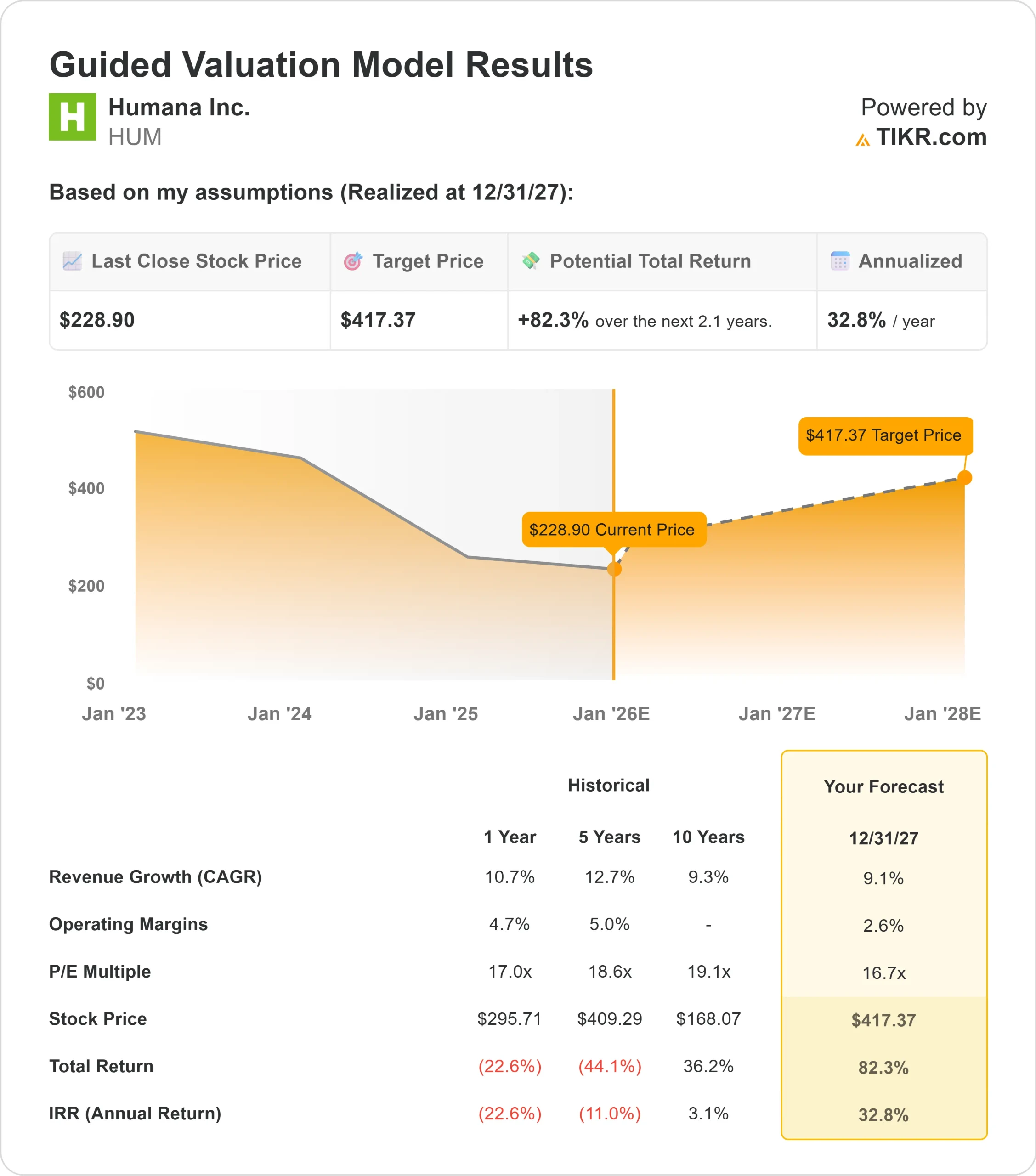

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 17 fois, suggère une valeur d'environ 417 $ par action d'ici 2027.

- Cela implique une hausse d'environ 82 %, soit un rendement annualisé d'environ 33 %.

Ces chiffres soulignent à quel point l'action s'est réinitialisée par rapport aux dernières années. Le modèle ne présume pas d'une performance agressive. Il reflète simplement ce que Humana pourrait valoir si les marges se stabilisent et si la valorisation revient à un niveau plus habituel.

Pour les investisseurs, Humana ressemble davantage à un scénario de reprise qu'à un scénario de forte croissance. L'action n'a pas besoin d'une expansion rapide des bénéfices pour réaliser des gains. Il suffit que les tendances en matière de coûts soient plus stables et que l'exécution soit cohérente pour que les actions reprennent de la valeur par rapport à la valeur actualisée actuelle.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Bien que Humana ait connu une année difficile, plusieurs facteurs incitent à l'optimisme quant à une reprise. La société continue d'enregistrer une demande saine pour ses principaux programmes de soins de santé, et les tendances en matière d'adhésion restent stables. La croissance du chiffre d'affaires s'est maintenue même si la rentabilité a diminué, ce qui indique que l'activité sous-jacente reste solide.

La direction a commencé à mettre davantage l'accent sur le contrôle des coûts. Des mises à jour récentes suggèrent une approche plus ciblée de la gestion des domaines qui ont causé le plus de volatilité. Ces signaux ont contribué à rétablir une certaine confiance dans le fait que les conditions pourraient devenir plus prévisibles au cours de l'année à venir.

Pour les investisseurs, ces points forts indiquent que l'entreprise dispose encore des bases nécessaires pour rebondir une fois que les tendances en matière de coûts se seront normalisées. Humana n'a pas besoin de performances exceptionnelles. Elle a simplement besoin d'une exécution régulière et d'une meilleure visibilité sur les dépenses médicales.

Le cas des baissiers : Pression sur les marges et incertitude sur les coûts

Le plus grand risque pour Humana est que les tendances des coûts médicaux restent imprévisibles. Lorsque les marges sont déjà faibles, même de petites variations dans l'utilisation peuvent avoir un impact significatif sur les bénéfices. L'action est donc plus sensible aux résultats trimestriels.

La concurrence dans le secteur Medicare Advantage reste également intense. Il peut être difficile pour Humana d'augmenter les primes sans risquer une baisse des inscriptions, en particulier dans un environnement où les consommateurs et les assureurs sont tous deux confrontés à des pressions sur les coûts. Les changements réglementaires introduisent également une incertitude quant aux remboursements dans les périodes à venir.

Pour les investisseurs, l'hypothèse la plus pessimiste est que les marges ne parviennent pas à se redresser de manière significative. Si la volatilité des coûts persiste, l'action pourrait avoir du mal à sortir du lot, même si la valorisation semble attrayante.

Perspectives pour 2027 : quelle pourrait être la valeur de Humana?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 17 fois, suggère que Humana pourrait se négocier à près de 417 $ par action d'ici 2027. Cela représente une hausse d'environ 82 %, soit un rendement annualisé d'environ 33 %.

Il s'agirait d'un fort rebond par rapport aux niveaux actuels, mais cela dépend des progrès réalisés pour stabiliser les marges. Le modèle ne suppose pas une croissance agressive. Il reflète un scénario dans lequel les tendances en matière de coûts s'améliorent et la valorisation revient à un niveau plus habituel.

Pour les investisseurs, la question clé est de savoir si Humana peut afficher des tendances de coûts plus stables au cours des deux prochaines années. Si la direction assure une exécution cohérente et maintient un nombre élevé d'inscriptions, l'action pourrait se redresser beaucoup plus rapidement que prévu. Dans le cas contraire, les rendements pourraient s'aligner plus étroitement sur les objectifs intermédiaires des analystes, qui impliquent une hausse d'environ 26 %.

Humana est un exemple crédible de reprise, mais la performance à long terme dépend de la capacité de la société à prouver que la période la plus volatile pour les frais médicaux est enfin derrière elle.

Les valeurs composées de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>