Principaux enseignements :

- Objectif de cours : les actions Brembo sont évaluées à 11 euros sur la base d'un profil de bénéfices normalisé et d'une demande stable sur le marché final, ce qui représente une hausse mesurée par rapport à la fourchette actuelle de 10 euros.

- Potentiel de hausse : Le modèle implique un rendement total d'environ 12 % par rapport au cours actuel de €10, grâce à la croissance des bénéfices plutôt qu'à l'augmentation de la valorisation.

- Profil de rendement : Les rendements annualisés d'environ 6 % reflètent des hypothèses prudentes alignées sur le positionnement industriel mature de Brembo.

- Base des bénéfices : des marges d'exploitation proches de 10 % permettent de générer des bénéfices réguliers, ce qui renforce la capacité de Brembo à convertir une croissance modeste en bénéfices pour les actionnaires.

Brembo N.V.(BRE) développe et produit des systèmes de freinage pour les voitures, les motos et les véhicules commerciaux, générant environ 4 milliards d'euros de revenus annuels, ce qui est important car la demande est directement liée aux tendances de la production mondiale de véhicules.

En 2025, l'entreprise a obtenu une note environnementale CDP doublement "A" et a engagé 1 million d'euros dans la start-up Hydrospark, spécialisée dans l'hydrogène, ce qui témoigne d'une innovation ciblée tout en maintenant une allocation de capital disciplinée.

Le chiffre d'affaires est resté à peu près stable d'une année sur l'autre, alors que les volumes automobiles se normalisent, ce qui est important car Brembo a toujours protégé ses bénéfices même lorsque la croissance de l'industrie ralentissait.

Le bénéfice d'exploitation s'élève à près de 400 millions d'euros, avec des marges d'environ 10 %, ce qui reflète le pouvoir de fixation des prix, le contenu technique élevé par véhicule et les avantages d'échelle à travers les canaux OEM et aftermarket.

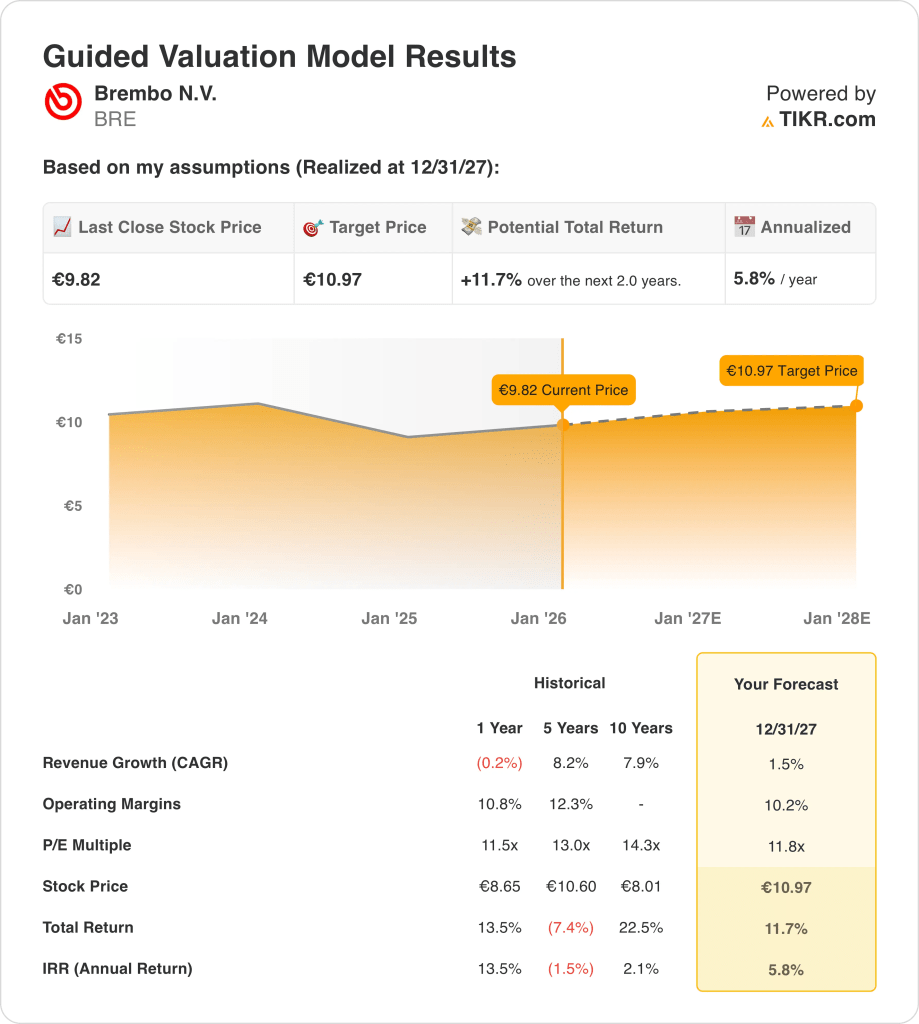

Même avec une rentabilité stable et une valeur de marché proche de 10 milliards d'euros, l'action se négocie à près de 12 fois les bénéfices, ce qui témoigne de la prudence des investisseurs à l'égard de l'industrie cyclique.

Ce que dit le modèle pour l'action BRE

Nous avons évalué la valorisation de Brembo sur la base de sa base opérationnelle stable, de son profil peu capitalistique et de son positionnement dans des cycles de production automobile mondiaux normalisés.

En utilisant des hypothèses de croissance du chiffre d'affaires de 1,5 %, des marges d'exploitation de 10,2 % et un PER de sortie de 11,8 fois, le modèle reflète une conversion régulière des bénéfices sans expansion de la valorisation.

Ce cadre implique une évolution de 9,82 € à 10,97 €, offrant un rendement total de 11,7 %, ou 5,8 % annualisé, au cours des deux prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action BRE :

1. Croissance du chiffre d'affaires : 1,5

La base de revenus de Brembo s'est développée régulièrement sur des cycles longs, avec une croissance historique moyenne à un chiffre pendant les périodes de croissance de la production et qui s'est stabilisée lorsque les volumes mondiaux de véhicules se sont normalisés.

Le chiffre d'affaires récent est resté globalement stable en raison du ralentissement de la production des équipementiers en Europe et en Asie, mais l'exposition au marché de l'après-vente et le contenu de freinage haut de gamme ont permis d'amortir la pression plus importante exercée par les volumes.

La croissance future dépend de la reprise progressive de la production de véhicules, d'un contenu électronique de freinage plus élevé par véhicule et d'une demande sélective en matière de sport automobile et de performance, contrebalancée par la sensibilité cyclique et la discipline tarifaire des équipementiers.

Les perspectives de croissance du chiffre d'affaires de 1,5 % reflètent une demande de remplacement stable, une bonne résistance des ventes sur le marché de l'après-vente et une expansion modeste du contenu par véhicule, sans présumer d'une reprise générale de la production automobile mondiale.

2. Marges d'exploitation : 10.2%

Brembo a historiquement maintenu des marges d'exploitation entre environ 10 % et 12 %, grâce à une ingénierie exclusive, un positionnement haut de gamme et des avantages d'échelle dans les segments OEM et performance.

Les marges se sont légèrement comprimées avec la normalisation des volumes et la fluctuation des coûts des intrants, mais le pricing power et les systèmes de freinage à haute valeur ajoutée ont préservé la rentabilité par rapport aux fournisseurs automobiles plus importants.

La progression des marges reste liée à l'amélioration du mix, à l'automatisation et à une allocation disciplinée du capital, tandis que la pression concurrentielle sur les prix et le pouvoir de négociation des équipementiers limitent les possibilités d'amélioration au-delà des pics du cycle précédent.

Les marges d'exploitation de 10,2 % sont conformes au profil de rentabilité à long terme de Brembo, soutenu par une discipline en matière de prix, un contenu technique élevé et un contrôle des coûts qui reste intact dans les conditions de milieu de cycle.

3. Multiple P/E de sortie : 11,8x

La valorisation de la société se situe généralement entre 11× et 14× les bénéfices, ce qui reflète ses caractéristiques défensives au sein de l'approvisionnement automobile et une génération de trésorerie constante à travers les cycles.

Le sentiment actuel des investisseurs reste prudent à l'égard des équipementiers automobiles, car les investissements dans l'électrification, l'incertitude sur les volumes et le ralentissement de la production mondiale pèsent sur les multiples du secteur.

Une expansion multiple nécessiterait une reprise soutenue des volumes ou des marges structurellement plus élevées, tandis que le risque de baisse est atténué par la force de la marque Brembo et la résilience du marché des pièces de rechange.

Sur la base des estimations du consensus de la rue, un multiple de sortie de 11,8× équilibre les fourchettes de négociation historiques, la qualité normalisée des bénéfices et la retenue continue des investisseurs à l'égard des valorisations industrielles cycliques.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de Brembo dépendent des tendances de la production automobile mondiale, de l'adoption d'un contenu de freinage haut de gamme et de la discipline en matière de coûts à travers les cycles, ce qui donne lieu à une série de trajectoires possibles jusqu'en 2029.

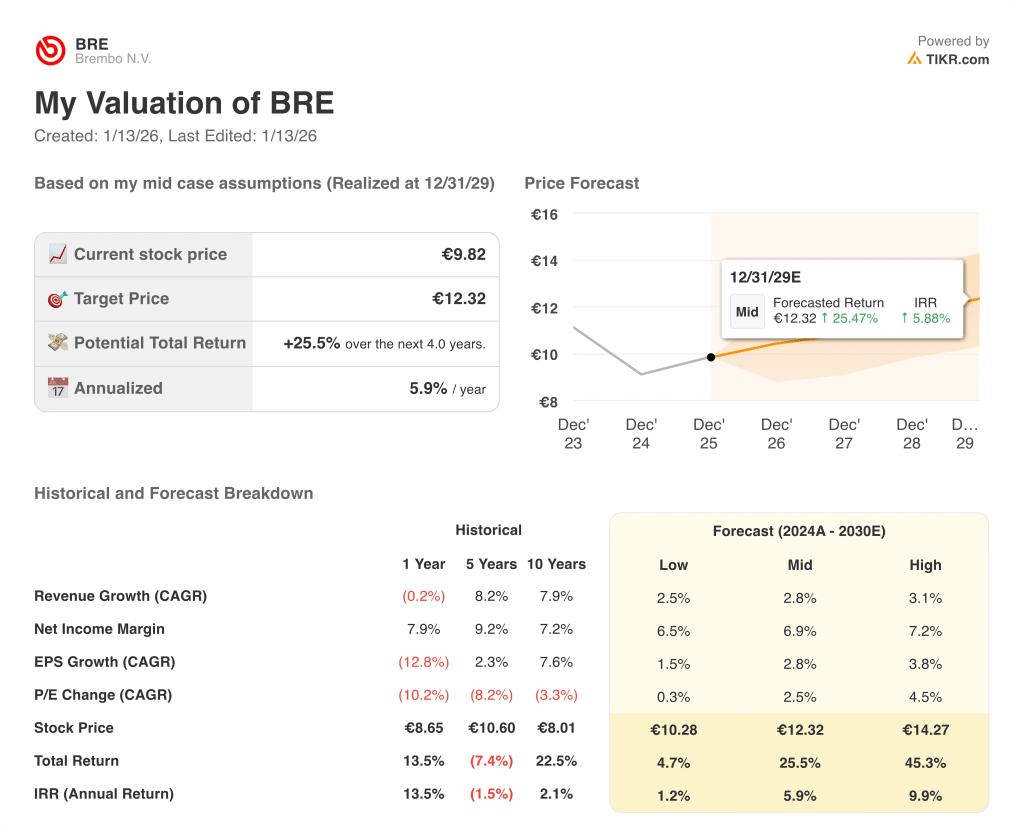

- Cas faible : si la demande automobile reste faible et que les programmes des équipementiers restent prudents, le chiffre d'affaires augmente d'environ 2,5 %, les marges se maintiennent à près de 6,5 % et la valorisation reste limitée, ce qui laisse les rendements liés principalement à la progression graduelle des bénéfices → 1,2 % de rendement annualisé.

- Cas moyen : si les relations avec les principaux équipementiers se maintiennent et que la demande du marché de l'après-vente reste intacte, la croissance du chiffre d'affaires avoisine les 2,8 %, les marges s'améliorent pour atteindre 6,9 % et la stabilité de la valorisation permet une appréciation mesurée → 5,9 % de rendement annualisé.

- Cas élevé : si la pénétration du contenu premium s'accélère et que le contrôle des coûts reste constant, le chiffre d'affaires atteint environ 3,1 %, les marges se rapprochent de 7,2 % et la pression sur les valorisations s'atténue, permettant des gains plus importants sur le cours de l'action → 9,9 % de rendement annualisé.

L'exécution des programmes OEM, la discipline en matière de prix et la stabilité du marché des pièces détachées sont plus importantes que l'optimisme macroéconomique, car les améliorations progressives se cumulent régulièrement au cours du cycle.

Quelle est l'ampleur de la hausse de Brembo à partir de maintenant ?

Grâce au nouvel outil de TIKR, le modèle d'évaluation, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans des scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !