Points clés à retenir concernant l'action Intuit

- Le chiffre d'affaires du troisième trimestre de l'exercice 2026 a atteint 8,56 milliards de dollars, en hausse de 10 % par rapport à l'année précédente, dépassant ainsi la fourchette haute des prévisions.

- Les marges brutes se sont maintenues à 84 % au troisième trimestre, tandis que les marges d'exploitation ont progressé à 47 %, la maîtrise des coûts ayant compensé la baisse des volumes de déclarations fiscales en libre-service.

- Le nombre de clients TurboTax Live a augmenté de 38 % au cours de cet exercice et représente désormais 53 % du chiffre d'affaires total de TurboTax, soit une hausse de 11 points par rapport à l'année dernière.

- Selon les estimations médianes de TIKR, l'action Intuit devrait valoir environ 469 $ d'ici juillet 2030, ce qui implique un rendement total d'environ 65 % par rapport au cours actuel de 284 $.

L'action Intuit a dépassé les estimations et annoncé 17 % de suppressions d'emplois le même jour

Intuit Inc. (INTU), la société de technologie financière à l'origine de TurboTax, QuickBooks, Credit Karma et Mailchimp, a publié le 20 mai ses résultats du troisième trimestre 2026, qui ont dépassé toutes les prévisions, tout en annonçant simultanément une réduction de 17 % de ses effectifs à temps plein.

Le chiffre d'affaires de 8,56 milliards de dollars a dépassé la fourchette haute des prévisions et a augmenté de 10 % par rapport à la même période de l'année précédente.

Le bénéfice par action dilué non conforme aux PCGR a atteint 12,80 dollars, contre 11,65 dollars il y a un an, dépassant ainsi le consensus des analystes de 12,57 dollars.

La société a relevé ses prévisions de chiffre d'affaires annuel à une fourchette comprise entre 21,341 et 21,374 milliards de dollars, ce qui implique une croissance de 13 % à 14 %, avec un BPA non conforme aux PCGR prévu entre 23,80 et 23,85 dollars.

Le PDG Sasan Goodarzi a expliqué les raisons de ces licenciements lors de la conférence téléphonique sur les résultats du troisième trimestre: « Nous réduisons nos effectifs à temps plein de 17 % afin de simplifier notre structure organisationnelle et de devenir une entreprise plus agile, plus légère et plus ciblée. »

La crise qui a fait chuter le cours de l’action Intuit de plus de 60 % par rapport à son plus haut niveau sur 52 semaines se concentre presque entièrement sur un segment restreint de l’activité : les déclarants fiscaux autonomes sensibles au prix et gagnant moins de 50 000 dollars par an, un segment que M. Goodarzi a explicitement qualifié de « 12 % de notre marché total accessible (TAM) pour TurboTax ».»

Malgré ces difficultés, le nombre de clients TurboTax Live a augmenté de 38 % au cours de cet exercice fiscal, le nombre de nouveaux clients bénéficiant d’une assistance a augmenté de 29 %, et TurboTax Live représente désormais 53 % du chiffre d’affaires total de TurboTax. Global Business Solutions, qui inclut QuickBooks et représente environ 40 % du chiffre d’affaires de l’entreprise, a progressé de 15 % au cours du trimestre, ou de 17 % hors Mailchimp. Le chiffre d’affaires de l’écosystème en ligne pour QBO Advanced et Intuit Enterprise Suite a augmenté de 38 %.

La catégorie « assistée » correspond exactement à la dynamique que Intuit s’efforce de mettre en place : des clients qui dépenseront bien plus pour des services de gestion financière clés en main que pour des logiciels seuls. Comme l’a dit Goodarzi : « les clients achètent de la confiance, pas du code, c’est pourquoi ils dépensent au moins 7 fois plus pour des experts en comptabilité et en fiscalité que pour des logiciels seuls. »

Le compte de résultat montre une marge brute solide et un effet de levier opérationnel en amélioration. La question est maintenant de savoir ce que cela vaut.Modélisez vous-même gratuitement le scénario de base TIKR pour l'action Intuit →

L'action Intuit est-elle sous-évaluée ? Ce que révèle réellement l'évolution du levier opérationnel

La marge brute de l'action Intuit, à 84 % au troisième trimestre de l'exercice 2026, est restée pratiquement inchangée par rapport aux 85 % enregistrés au cours du même trimestre de la saison fiscale de l'année précédente, ce qui indique que le coût des ventes évolue proportionnellement à l'activité et que le pouvoir de fixation des prix sur les produits à ARPU élevé reste intact.

La marge d'exploitation de 47 % au troisième trimestre représente une amélioration significative par rapport à la marge d'exploitation de 2 % enregistrée par l'action Intuit au premier trimestre non fiscal de l'exercice 2025, ce qui reflète à quel point les bénéfices se concentrent autour de la période de déclaration d'avril.

La comparaison la plus instructive porte sur les huit derniers trimestres : les marges d'exploitation ont varié de 2 % à 8 % au cours des trimestres hors période fiscale et de 47 % à 48 % pendant les périodes fiscales de pointe, une tendance qui se maintient plutôt que de se détériorer.

Les charges d'exploitation totales de 3,21 milliards de dollars au troisième trimestre comprenaient 2,20 milliards de dollars de frais généraux et administratifs et 840 millions de dollars de R&D, en hausse en valeur absolue mais représentant une part moindre de la marge brute de 7,23 milliards de dollars générée au cours du trimestre.

La restructuration, qui, selon M. Goodarzi, devrait principalement se traduire par une augmentation des marges plutôt que par des réinvestissements, vise à uniformiser la structure des coûts entre les trimestres de pointe et les autres, et à réduire l'écart entre la marge d'exploitation de 47 % atteinte par l'action Intuit en avril et les marges à un chiffre qu'elle affiche hors saison.

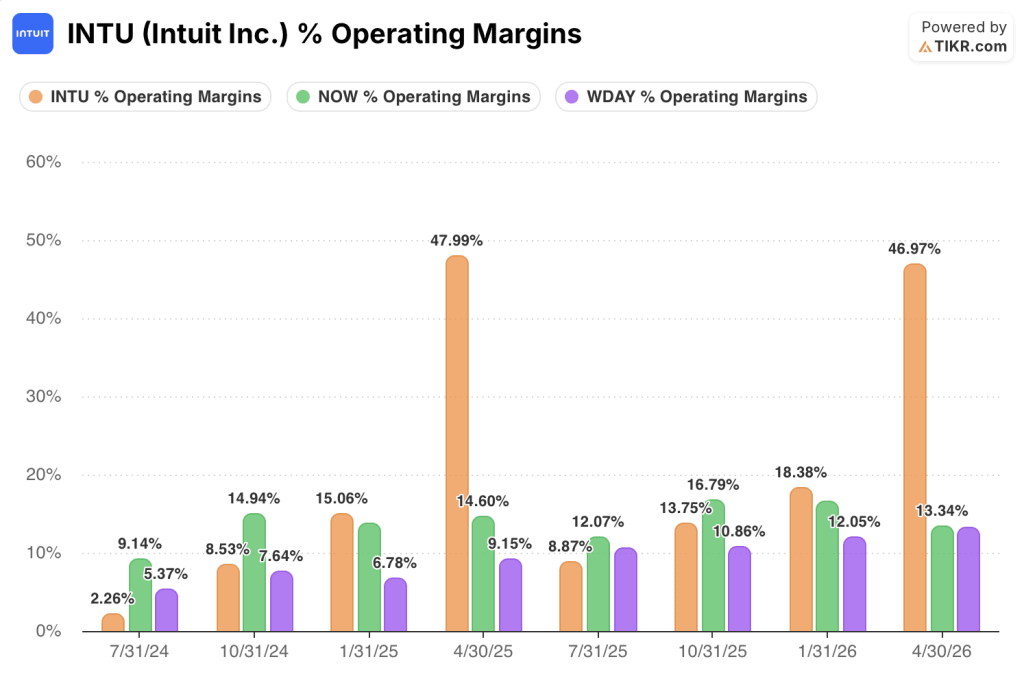

INTU devance NOW et WDAY en termes de marges d'exploitation, mais c'est l'écart hors saison qui fait toute la différence

La marge d'exploitation de 47 % de l'action Intuit au cours du trimestre de la saison fiscale d'avril 2026 éclipse à la fois celle de ServiceNow (NOW) à 13 % et de Workday (WDAY) à 13 % sur la même période, un écart qui reflète la concentration structurelle des bénéfices inhérente au modèle économique d’Intuit plutôt qu’un avantage opérationnel durable.

La comparaison la plus instructive se situe dans les trimestres hors période de pointe, où l'effet de levier opérationnel de l'action Intuit se confirme ou s'effondre face à des concurrents qui affichent des marges stables tout au long de l'année : ServiceNow a affiché des marges d'exploitation comprises entre 14 % et 17 % au cours des huit derniers trimestres, avec une variation saisonnière minime, tandis que celles de Workday ont varié entre 7 % et 13 %, deux tendances qui reflètent le modèle de croissance régulière des abonnements sur lequel reposent ces plateformes.

Les trimestres hors période fiscale de l'action Intuit brossent un tableau différent : une marge d'exploitation de 2 % en juillet 2024, 9 % en octobre 2024, 15 % en janvier 2025, puis un effondrement à 9 % en juillet 2025 avant de remonter à 14 % en octobre 2025 et 18 % en janvier 2026. La restructuration annoncée par Goodarzi lors de la conférence téléphonique du troisième trimestre vise spécifiquement à réduire ce creux : si la réduction de 17 % des effectifs se répercute principalement sur le résultat net, comme l’a indiqué la direction, le plancher hors saison devrait augmenter de manière significative, réduisant l’écart structurel par rapport à la régularité de ServiceNow sans sacrifier le pic trimestriel qu’aucun concurrent dans le secteur des abonnements ne peut égaler.

Objectif de 469 $ de TIKR pour l'action Intuit : les conditions à remplir pour que le rendement se concrétise

Le scénario de base de TIKR valorise l'action Intuit à environ 469 $ d'ici juillet 2030, ce qui implique un rendement total d'environ 65 % par rapport au cours actuel de 284 $, soit environ 13 % par an sur une période d'environ 4 ans.

Le scénario intermédiaire table sur une croissance du chiffre d'affaires d'environ 10 % par an, une progression des marges bénéficiaires nettes vers environ 32 % et une légère compression du ratio cours/bénéfice par rapport aux niveaux actuels. Si l'activité de services fiscaux assistés continue de croître à un rythme supérieur à 30 % et que Global Business Solutions maintient son taux de croissance compris entre 15 et 20 %, ces hypothèses semblent réalisables au vu de la trajectoire indiquée dans le compte de résultat du troisième trimestre.

Si la restructuration du segment DIY marque le pas ou si la disruption liée à l'IA s'étend du segment sensible aux prix vers les clients à ARPU plus élevé, le scénario pessimiste d'environ 526 $ implique toujours un rendement total d'environ 85 %, soit environ 8 % par an, ce qui suggère une protection significative contre la baisse même dans le pire des cas.

Le scénario optimiste, à environ 867 $ d'ici juillet 2030, repose sur des marges bénéficiaires nettes avoisinant les 34 % et une croissance annuelle du BPA proche de 13 %, une trajectoire qui nécessite que la relance de la plateforme en août stimule une véritable monétisation basée sur la consommation sur le marché intermédiaire.

Pourquoi la marge d'exploitation de l'action Intuit atteint-elle un pic en avril ?

Le trimestre se terminant le 30 avril concentre l'essentiel des revenus de TurboTax, qui se concentrent entre janvier et la date limite de déclaration du 15 avril.

Ces revenus affluent alors que la base de coûts est relativement fixe, ce qui porte les marges d'exploitation à 48 % en avril 2025 et à 47 % en avril 2026.

Les trois autres trimestres supportent l'intégralité des frais généraux et administratifs ainsi que des dépenses de R&D, avec seulement une fraction des revenus, ce qui fait chuter les marges à un chiffre en juillet avant qu'elles ne se redressent à l'automne.

La réduction de 17 % des effectifs vise spécifiquement à relever ce seuil hors saison.

Faut-il acheter l'action Intuit en ce moment ?

L'action Intuit se négocie près de son plus bas niveau sur 52 semaines après avoir chuté de plus de 60 % par rapport à son plus haut de juillet 2025, créant un écart significatif entre le cours actuel de 284 $ et l'objectif de scénario intermédiaire de TIKR, fixé à environ 469 $. Le compte de résultat affiche des marges brutes solides de 84 % et des marges d'exploitation de 47 % au cours du trimestre fiscal de pointe. La question de savoir si cela justifie un achat dépend de la rapidité avec laquelle les économies liées à la restructuration se répercuteront sur le résultat net et de la pérennité de la dynamique fiscale favorable.

Devriez-vous investir dans Intuit Inc. ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l'action Intuit Inc. et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Intuit Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action INTU sur TIKR →