Points clés à retenir concernant l'action Atlassian

- Le chiffre d'affaires total a augmenté de 32 % en glissement annuel pour atteindre 1,79 milliard de dollars au troisième trimestre de l'exercice 2026, dépassant de près de 89 millions de dollars le consensus des analystes, qui s'établissait à 1,70 milliard de dollars.

- Les marges brutes sont passées de 83 % au troisième trimestre de l'exercice 2025 à 87 % au troisième trimestre de l'exercice 2026, tandis que le résultat d'exploitation selon les PCGR est redevenu positif à 170 millions de dollars pour la première fois depuis au moins huit trimestres.

- Le portefeuille de services de JSM a dépassé le milliard de dollars en ARR, avec une croissance de 30 % en glissement annuel, tandis que l'utilisation du crédit Rovo AI progresse de plus de 20 % d'un mois à l'autre.

- Selon les estimations médianes de TIKR, l'action Atlassian devrait valoir environ 192 dollars d'ici juin 2030, ce qui implique un rendement total d'environ 110 % par rapport au cours actuel de 92 dollars.

L'action Atlassian affiche une croissance de 32 % de son chiffre d'affaires et son premier bénéfice d'exploitation GAAP depuis des années

Atlassian Corporation (TEAM) développe une plateforme de collaboration d'entreprise qui relie la manière dont les organisations planifient, livrent et gèrent le travail entre les équipes. Ses résultats financiers du troisième trimestre 2026 ont livré un résultat qui oblige à réévaluer une thèse qui avait fait chuter le titre de plus de 57 % par rapport à son plus haut sur 52 semaines de 223 $.

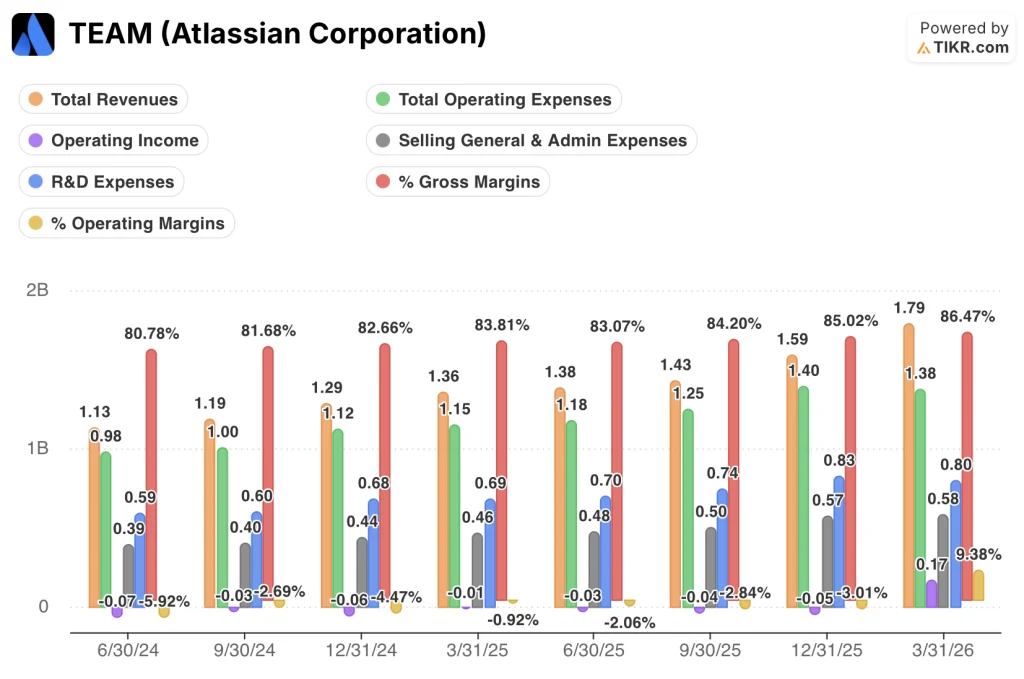

Le chiffre d'affaires total a atteint 1,79 milliard de dollars au cours du trimestre clos le 31 mars 2026, en hausse de 32 % par rapport à l'année précédente et dépassant de près de 89 millions de dollars le consensus des analystes, qui s'établissait à 1,70 milliard de dollars.

Cette performance supérieure aux attentes s'explique par deux facteurs : le cloud et les centres de données.

Le chiffre d'affaires du cloud a dépassé 1,1 milliard de dollars et a accéléré pour atteindre une croissance de 29 % en glissement annuel, comme l'a souligné le PDG Mike Cannon-Brookes lors de la conférence téléphonique sur les résultats du troisième trimestre: « les clients utilisant Rovo voient également leur ARR croître à un rythme environ deux fois supérieur à celui des clients qui n'utilisent pas Rovo », l'utilisation des crédits Rovo AI ayant augmenté de plus de 20 % d'un mois sur l'autre.

Le secteur des centres de données a généré environ 50 millions de dollars de revenus supplémentaires sur les licences à terme, dépassant les attentes, car les grandes entreprises clientes confrontées à des migrations complexes ont anticipé leurs activités d’expansion avant la date de fin de vie des centres de données prévue en mars 2029.

Le taux de rétention des revenus nets est resté supérieur à 120 % dans le cloud, ce que le directeur financier James Chuong a décrit comme le troisième ou quatrième trimestre consécutif d’amélioration séquentielle, et le RPO a augmenté de 37 % en glissement annuel pour atteindre environ 4 milliards de dollars.

La Service Collection, l’offre groupée d’Atlassian axée sur l’ITSM qui inclut Jira Service Management (JSM), a franchi le cap du milliard de dollars d’ARR et affiche une croissance de 30 % en glissement annuel, un jalon que l’entreprise a qualifié de « meilleur trimestre de son histoire » en termes de gains de parts de marché sur un grand fournisseur d’ITSM.

La Teamwork Collection, l’offre qui accorde aux clients 10 fois plus de crédits Rovo AI, continue de montrer une dynamique positive : les clients de la Teamwork Collection utilisent les crédits AI deux fois plus vite et déploient deux fois plus d’agents que ceux qui n’en font pas partie.

Lors de la conférence Bank of America 2026 Global Technology Conference, Chuong a également présenté clairement les arguments en faveur de l'investissement : « La cohorte de clients générant 1 million de dollars a été multipliée par 6 au cours des 4 dernières années, avec une croissance de 39 % d'une année sur l'autre. La cohorte des clients de plus de 3 millions de dollars a été multipliée par 10 au cours de la même période, avec une croissance d’environ 54 % d’une année sur l’autre. »

Le retournement de la marge brute de l'action Atlassian est le message que renvoie le compte de résultat

La marge brute de l’action Atlassian est passée de 81 % au premier trimestre de l’exercice 2025 à 87 % au troisième trimestre de l’exercice 2026, soit une progression d’environ 6 points de pourcentage sur sept trimestres consécutifs sans aucun recul.

Cette trajectoire est importante car le coût des ventes est resté pratiquement stable à 240 millions de dollars sur cinq des huit derniers trimestres, tandis que le chiffre d'affaires total est passé de 1,13 milliard à 1,79 milliard de dollars, ce qui signifie qu'Atlassian génère un chiffre d'affaires nettement plus élevé pour un coût de fourniture de la plateforme pratiquement identique.

La situation en matière de levier opérationnel est tout aussi claire : le total des charges d'exploitation a en fait diminué d'un trimestre à l'autre au troisième trimestre de l'exercice 2026, passant de 1,40 milliard de dollars au deuxième trimestre à 1,38 milliard, alors même que le chiffre d'affaires a augmenté de 13 % en glissement trimestriel, passant de 1,59 milliard à 1,79 milliard de dollars.

Cette rigueur en matière de coûts, combinée à une croissance de la marge brute de 36 % en glissement annuel pour atteindre 1,55 milliard de dollars, a donné lieu à l'évolution la plus significative du compte de résultat du trimestre : le résultat d'exploitation selon les PCGR est redevenu positif à 170 millions de dollars, contre une perte d'exploitation à chaque trimestre précédent figurant dans l'ensemble de données, générant une marge d'exploitation selon les PCGR de 9 % après sept trimestres consécutifs de chiffres négatifs.

L'écart entre la marge brute et la marge d'exploitation reste important, les frais généraux et administratifs s'élevant à 580 millions de dollars et les dépenses de R&D à 800 millions de dollars au troisième trimestre de l'exercice 2026, mais ces deux catégories ont diminué ou sont restées stables d'un trimestre à l'autre, confirmant que le renversement de tendance des marges est structurel plutôt qu'épisodique.

L'action Atlassian devance Salesforce et ServiceNow en termes de marge brute, et l'écart se creuse

La marge brute de l'action Atlassian a atteint 86 % au troisième trimestre de l'exercice 2026, contre 77 % pour Salesforce (CRM) et 75 % pour ServiceNow (NOW) au cours de la même période, soit un écart d'environ 9 et 11 points de pourcentage respectivement par rapport à deux des noms les plus connus du secteur des logiciels d'entreprise.

Cet écart s'est considérablement creusé au cours des huit derniers trimestres. Au premier trimestre de l'exercice 2025 (clos en juin 2024), la marge brute d'Atlassian s'élevait à 81 %, contre 77 % pour Salesforce et 77 % pour ServiceNow, soit un écart d'environ 4 points dans chaque sens. Au troisième trimestre de l'exercice 2026, la marge d'Atlassian avait atteint 86 %, tandis que celles de ses concurrents avaient légèrement diminué, Salesforce passant à 77 % et ServiceNow à 75 %, ce qui signifie que l'écart concurrentiel sur cet indicateur a pratiquement doublé en deux ans.

L'implication pour la thèse d'investissement est directe : la structure des coûts de la plateforme d'Atlassian n'est pas seulement compétitive, elle se démarque favorablement de deux entreprises de logiciels d'entreprise plus grandes et plus matures, précisément au moment où sa base de revenus accélère pour atteindre une croissance de 32 % en glissement annuel.

L'action Atlassian est-elle sous-évaluée en 2026 ? L'objectif à court terme de 146 $ et le scénario central de 192 $ de TIKR répondent par l'affirmative

Le scénario de base de TIKR évalue l'action Atlassian à environ 146 $ à court terme et à environ 192 $ d'ici juin 2030, ce qui implique un rendement total d'environ 110 % par rapport au cours actuel de 92 $, soit environ 10 % annualisé sur les 4,1 prochaines années.

Si Atlassian suit la trajectoire du scénario intermédiaire, avec un chiffre d'affaires croissant d'environ 15 % par an et des marges bénéficiaires nettes s'approchant de 25 %, l'action atteindra environ 192 $ d'ici juin 2030, offrant un rendement annualisé d'environ 10 %.

Le scénario optimiste, qui nécessite une croissance du chiffre d'affaires d'environ 17 % et des marges avoisinant les 26 %, aboutit à un cours de l'action d'environ 266 $ et à un rendement annualisé d'environ 14 % sur la même période.

Le scénario pessimiste, tablant sur une croissance d’environ 14 % et des marges proches de 23 %, aboutit tout de même à un cours d’environ 135 dollars par action, ce qui implique un rendement annuel d’environ 5 %, la baisse étant limitée par une entreprise affichant déjà un résultat d’exploitation GAAP positif et des marges brutes supérieures à 86 %.

Faut-il acheter l'action Atlassian en ce moment ?

L'action Atlassian se négocie à 92 $, soit plus de 58 % en dessous de son plus haut sur 52 semaines (223 $) et plus de 37 % en dessous de l'objectif de cours moyen des analystes de Wall Street.

Le compte de résultat du troisième trimestre de l'exercice 2026 affiche une marge brute de 87 %, le niveau le plus élevé de l'ensemble de données, et le résultat d'exploitation selon les PCGR est redevenu positif à 170 millions de dollars pour la première fois depuis au moins huit trimestres.

La question de savoir si ce revirement justifie le cours actuel dépend des hypothèses concernant le rythme de la migration vers le cloud et la fidélisation des entreprises, deux facteurs qui ont montré des signes positifs au cours du trimestre.

Quelles sont les prévisions pour l'action Atlassian en 2026 et au-delà ?

Le scénario central de TIKR évalue l'action Atlassian à environ 192 dollars d'ici juin 2030, ce qui implique un rendement total d'environ 110 % par rapport au cours actuel de 92 dollars, soit environ 10 % par an.

Le modèle table sur une croissance annuelle du chiffre d'affaires d'environ 15 % et sur des marges bénéficiaires nettes s'étendant vers 25 %.

Le scénario optimiste atteint environ 266 dollars, et même le scénario pessimiste, tablant sur une croissance d'environ 14 %, atteint environ 135 dollars par action, soutenu par une activité générant déjà un résultat d'exploitation GAAP positif et des marges brutes supérieures à 86 %.

Devriez-vous investir dans Atlassian Corporation ?

La seule façon de le savoir vraiment est d'examiner les chiffres par vous-même. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l'action Atlassian Corporation et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours ont tendance à augmenter ou à diminuer.

Vous pouvez créer une liste de surveillance gratuite pour suivre Atlassian Corporation ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action TEAM sur TIKR →