Points clés à retenir concernant l'action Delta Air Lines

- L'action Delta Air Lines a enregistré un chiffre d'affaires total de 15,85 milliards de dollars au premier trimestre 2026, en hausse de 13 % par rapport à l'année précédente et un record pour un premier trimestre.

- Les marges brutes ont reculé, passant de 17 % au premier trimestre 2025 à 15 % au premier trimestre 2026, les coûts de carburant ayant dépassé la croissance record du chiffre d'affaires.

- Le résultat d'exploitation a reculé de 11 % en glissement annuel pour s'établir à 500 millions de dollars, la marge d'exploitation passant de 4 % il y a un an à 3 %.

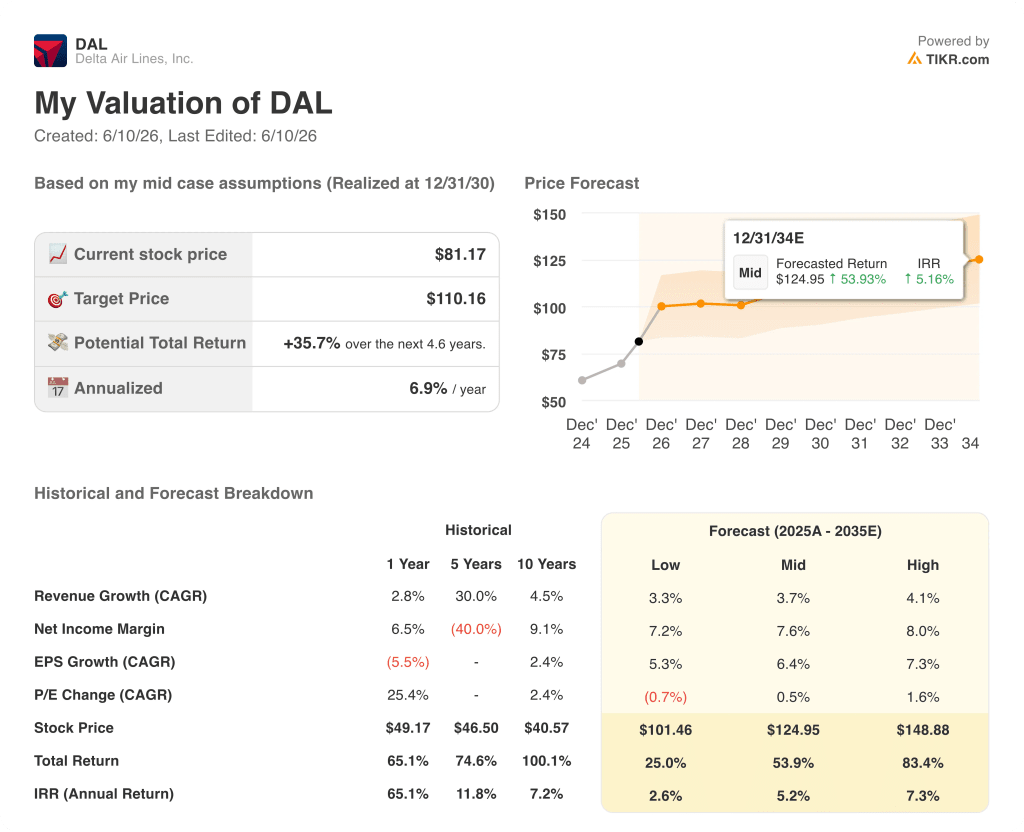

- Les prévisions médianes de TIKR évaluent l'action Delta Air Lines à environ 125 dollars d'ici décembre 2030, ce qui implique un rendement total d'environ 54 % par rapport au cours actuel de 81 dollars.

Accédez à des données financières de qualité institutionnelle sur l'action Delta Air Lines avant que le reste du marché ne fasse le lien. TIKR vous offre l'historique complet du compte de résultat, des estimations prospectives et des outils d'évaluation qui transforment les données en certitude.Commencez à analyser DAL sur TIKR gratuitement →

Delta Air Lines vient d'enregistrer un chiffre d'affaires record au premier trimestre, tandis qu'un choc pétrolier de 2 milliards de dollars a bouleversé le reste de l'année

Delta Air Lines (DAL) a entamé le premier trimestre 2026 avec le chiffre d'affaires trimestriel le plus élevé de son histoire et l'a terminé avec un débat sur les résultats annuels dominé par un conflit au Moyen-Orient qui a fait grimper le prix du kérosène à environ le double de ce que la compagnie aérienne payait il y a un an.

Le chiffre d'affaires total de 15,85 milliards de dollars a dépassé les estimations des analystes de plus de 980 millions de dollars, un écart inhabituel pour une entreprise de cette taille.

Le chiffre qui se cache derrière les gros titres du trimestre n’était pas le dépassement des prévisions de chiffre d’affaires, mais la trajectoire de la demande sous-jacente : les ventes aux entreprises ont connu une croissance à deux chiffres et ont établi un record trimestriel, et les sources de revenus diversifiées, que DAL définit comme les cabines premium, le programme de fidélité, le partenariat avec American Express et la maintenance d’avions pour le compte de tiers, ont représenté 62 % du chiffre d’affaires total.

Concernant le partenariat avec American Express, le directeur financier Dan Janki a révélé que les revenus avaient augmenté de 10 % pour dépasser les 2 milliards de dollars au cours du trimestre, grâce à une croissance de 12 % des dépenses par carte, une donnée qui distingue l’action Delta Air Lines du profil de compagnie aérienne purement commerciale que le marché lui attribue parfois.

Lors de la conférence téléphonique sur les résultats du premier trimestre, le PDG Ed Bastian s’est montré direct quant à l’impact du carburant pour l’année à venir : « La guerre au Moyen-Orient a entraîné une flambée sans précédent du prix du kérosène, qui a pratiquement doublé par rapport au début de l’année. »

La raffinerie de DAL, qui couvre directement une partie de ses besoins en carburant, offre une couverture partielle : la moyenne du premier trimestre de 2,62 dollars par gallon incluait un avantage de 0,06 dollar lié à cet actif, et l’hypothèse de prix du carburant pour le deuxième trimestre, à environ 4,30 dollars par gallon, intègre un avantage estimé à 300 millions de dollars provenant de la raffinerie.

Les perspectives pour le trimestre de juin tablent sur une croissance du chiffre d’affaires total de l’ordre de 10 à 15 %, avec une capacité stable et une marge d’exploitation de 6 % à 8 %, permettant de récupérer 40 % à 50 % de ce que M. Janki a décrit comme « plus de 2 milliards de dollars de dépenses supplémentaires en carburant au cours du trimestre ».

Le MRO (maintenance, réparation et révision), l'activité de maintenance d'avions pour le compte de tiers de Delta, a constitué un fait marquant du deuxième trimestre : le chiffre d'affaires a plus que doublé par rapport à l'année précédente pour atteindre 380 millions de dollars grâce à l'exécution d'un volume important de travaux, avec des perspectives annuelles de 1,2 milliard de dollars, soit une croissance de près de 50 % par rapport à 2025.

Le carburant masque ce que la situation sous-jacente de la demande révèle concernant l'action Delta Air Lines. Consultez le compte de résultat de TIKR et observez l'évolution de la structure des marges au fil des trimestres, afin de distinguer le choc temporaire des coûts de la tendance durable des revenus.Construisez gratuitement votre analyse de DAL sur TIKR →

La marge brute de l'action Delta Air Lines est le chiffre que les gros titres sur le carburant cachent

La marge brute de l'action Delta Air Lines au premier trimestre 2026 est tombée à 15 %, contre 17 % au premier trimestre 2025, le coût des ventes ayant atteint 13,46 milliards de dollars pour un chiffre d'affaires de 15,85 milliards de dollars.

Cette compression est importante non pas parce qu'elle est sans précédent, mais parce qu'elle inverse une tendance qui s'était installée : les marges brutes s'élevaient à 24 % au deuxième trimestre 2024, ont faibli au cours du second semestre de cette année-là, se sont redressées à 24 % au deuxième trimestre 2025, et ont désormais tracé une deuxième courbe descendante entièrement due au carburant.

La marge d'exploitation de l'action Delta Air Lines illustre cette situation de manière encore plus frappante : à 3 % au premier trimestre 2026, elle s'inscrit en baisse par rapport aux 4 % du premier trimestre 2025 et aux 12 % enregistrés deux trimestres plus tôt, au deuxième trimestre 2025, une période qui illustre parfaitement à quel point le compte de résultat est sensible à l'évolution des prix du carburant.

L'écart entre la marge brute et la marge d'exploitation, qui reflète les frais généraux et administratifs, les amortissements et autres charges d'exploitation totalisant 1,89 milliard de dollars au premier trimestre 2026, est resté globalement stable en valeur absolue, ce qui signifie que la compression des marges se concentre sur la marge brute plutôt que sur la croissance des frais généraux.

Le résultat d'exploitation de 500 millions de dollars a reculé de 11 % en glissement annuel par rapport aux 570 millions de dollars du premier trimestre 2025, alors que le chiffre d'affaires a progressé de 13 % sur la même période : une croissance du chiffre d'affaires plus de 13 fois supérieure à celle de la compression du résultat d'exploitation correspond à un choc des coûts, et non à une détérioration structurelle.

DAL accuse un retard de 15 points sur United en matière de marge brute, et l'écart se creuse

La marge brute de l'action Delta Air Lines, qui s'établit à 15 % au premier trimestre 2026, se situe en bas du classement de son groupe de référence, derrière United Airlines (UAL) à 31 %, Southwest Airlines (LUV) à 23 % et American Airlines (AAL) à 20 % pour la même période.

L'écart entre DAL et UAL s'est considérablement creusé au cours des huit derniers trimestres : au deuxième trimestre 2024, l'action Delta Air Lines affichait une marge brute de 25 % contre 37 % pour United, un écart de 12 points qui s'est désormais creusé à 15 points, ce qui signifie que la position relative de Delta en termes de coûts au niveau de la marge brute s'est détériorée alors même que son avantage en termes de chiffre d'affaires par rapport à ses pairs s'est maintenu.

L'implication concurrentielle de cette thèse est claire : si la compression des marges au premier trimestre 2026 est due au carburant et temporaire, comme le suggère la base stable des frais généraux du compte de résultat, alors la marge brute de l'action Delta Air Lines devrait remonter vers les 25 % lorsque le prix du carburant se normalisera, comblant l'écart avec Southwest et le réduisant par rapport à United pour se rapprocher de la fourchette historique.

Ce que le graphique comparatif ne montre pas, c’est un désavantage structurel au niveau du chiffre d’affaires. La prime de chiffre d’affaires unitaire de Delta est bien documentée. Ce qu’il montre, en revanche, c’est que le coût des ventes de DAL, dominé par le kérosène, est actuellement plus élevé que celui de n’importe quel concurrent sur une base relative, ce qui est la seule condition que le scénario haussier doit voir s’inverser.

L'action Delta Air Lines est-elle sous-évaluée en 2026 ? Le modèle à 110 $ de TIKR répond par l'affirmative, à une condition

Le scénario de base de TIKR valorise Delta Air Lines à environ 110 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 36 % par rapport au cours actuel de 81 $, soit environ 7 % annualisé sur 4,6 ans.

Si le prix du carburant se stabilise et que Delta respecte ses prévisions de marges d'exploitation de 6 % à 8 % au deuxième trimestre, la reprise du compte de résultat est en cours et le niveau actuel de l'action ne reflète qu'une fraction de la capacité bénéficiaire dont la société a déjà fait preuve, le scénario haut visant environ 149 $ et un rendement total d'environ 83 %, soit environ 7 % annualisé.

Si le prix du carburant reste élevé plus longtemps et que la reconquête des marges stagne, le scénario pessimiste d’environ 101 $ implique toujours un rendement total d’environ 25 % sur la période, un plancher fondé sur la diversification structurelle de la base de revenus plutôt que sur un pari conjoncturel sur les prix du pétrole.

La condition qui fait ou défait chaque scénario est la même que celle mentionnée par Bastian lors de la conférence téléphonique : le fait que le prix élevé du carburant devienne ou non le catalyseur d’une rationalisation du secteur, réduisant la capacité des transporteurs les plus fragiles et permettant à l’action Delta Air Lines de regagner des parts de marché et des marges à un rythme accéléré.

Le compte de résultat illustre clairement ce mécanisme. Voyons maintenant comment le modèle de TIKR traduit l'hypothèse de reprise des marges en un objectif de cours et un TRI selon trois scénarios.Lancez gratuitement le modèle d'évaluation de DAL sur TIKR →

Faut-il acheter l'action Delta Air Lines dès maintenant ?

L'action Delta Air Lines se négocie à 81 $, le scénario central de TIKR estimant sa juste valeur à environ 110 $ d'ici décembre 2030, ce qui implique un rendement total d'environ 36 %.

Le compte de résultat montre que les marges brutes ont été comprimées à 15 % au premier trimestre 2026, contre 17 % il y a un an, en raison d'une flambée des coûts du carburant et non d'un problème de demande.

Les ventes de l'entreprise ont atteint un record trimestriel et la diversité des sources de revenus, qui représentent 62 % du chiffre d'affaires total, confère à l'action un plancher que les comparaisons avec les transporteurs spécialisés ne prennent pas en compte.

Qu'a déclaré Delta au sujet des coûts de carburant et des prévisions pour 2026 ?

Delta a tablé sur des marges d'exploitation comprises entre 6 % et 8 % au deuxième trimestre 2026, à capacité constante, avec une hypothèse de coût du carburant d'environ 4,30 dollars par gallon et un avantage lié aux raffineries estimé à 300 millions de dollars.

Le PDG Ed Bastian a déclaré que la société s'attendait à récupérer 40 % à 50 % des plus de 2 milliards de dollars de coûts de carburant défavorables au deuxième trimestre, et a précisé que les prévisions pour l'ensemble de l'année restaient en suspens dans l'attente d'une meilleure visibilité sur l'évolution des prix du carburant.

L'activité MRO, qui devrait générer un chiffre d'affaires de 1,2 milliard de dollars en 2026, ajoute une source de revenus non liée au carburant ni aux billets d'avion qui protège en partie les marges contre de nouveaux chocs énergétiques.

Devriez-vous investir dans Delta Air Lines, Inc. ?

La seule façon de le savoir vraiment est d'examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l'action Delta Air Lines et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d'affaires et les bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps, et si les objectifs de cours sont à la hausse ou à la baisse.

Vous pouvez créer gratuitement une liste de surveillance pour suivre l'action Delta Air Lines ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit requise. Juste les données dont vous avez besoin pour vous faire votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l'action DAL sur TIKR →