Insulet Corporation (PODD) a rebondi à environ 331 $/action après une période de volatilité. La demande pour la technologie d'insuline portable continue d'augmenter, les marges s'améliorent et le moteur de revenus récurrents de la société reste l'un de ses plus grands avantages. Les analystes voient maintenant un chemin de croissance plus clair jusqu'en 2027 grâce à l'amélioration de l'exécution.

Récemment, Insulet a fait état d'une dynamique plus forte dans sa franchise Omnipod, soutenue par une adoption plus saine des nouveaux patients et une amélioration de l'efficacité de la fabrication. La société a également élargi sa plateforme Omnipod 5, ce qui a contribué à améliorer l'engagement aux États-Unis et sur les marchés internationaux. Ces développements suggèrent qu'Insulet peut encore accélérer sa croissance tout en naviguant dans un paysage médical compétitif.

Cet article examine où les analystes de Wall Street pensent qu'Insulet pourrait se négocier d'ici 2027. Nous avons rassemblé les objectifs de prix consensuels et le modèle d'évaluation de TIKR pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modérée

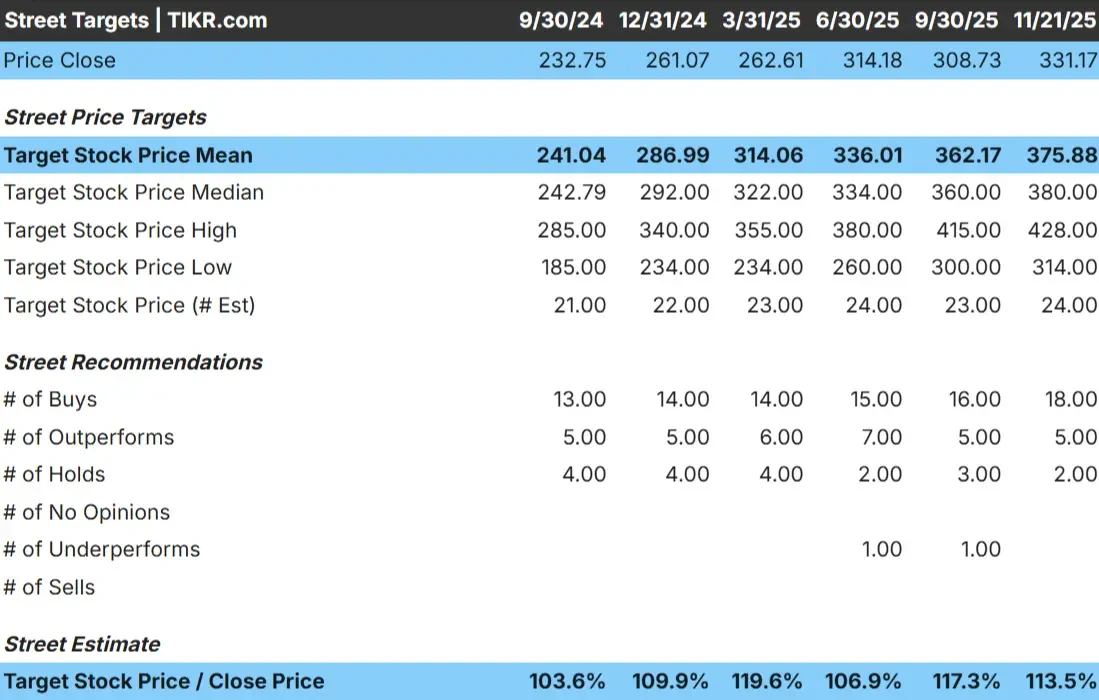

Insulet se négocie autour de 331 $/action, et les dernières cibles de prix des analystes indiquent une moyenne d'environ 376 $/action. Cela représente une hausse d'environ 14%, ce qui place le titre dans la catégorie des hausses modérées. Les analystes s'attendent à des gains, mais pas à une réévaluation majeure à moins que les performances ne dépassent les attentes.

Objectifs des analystes (11/21/25) :

- Objectif médian : 380 $/action

- Estimation haute : 428 $/action

- Estimation basse : 314 $/action

- Notations : 18 achats, 5 surperformances, 2 conservations

Pour les investisseurs, la conclusion est claire. Les analystes considèrent que l'action dispose d'une marge de progression constante, grâce à l'amélioration des fondamentaux et à une solide base de revenus récurrents. La fourchette étroite entre les objectifs haut et bas montre un large consensus sur la trajectoire à long terme d'Insulet.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et valorisation d'Insulet

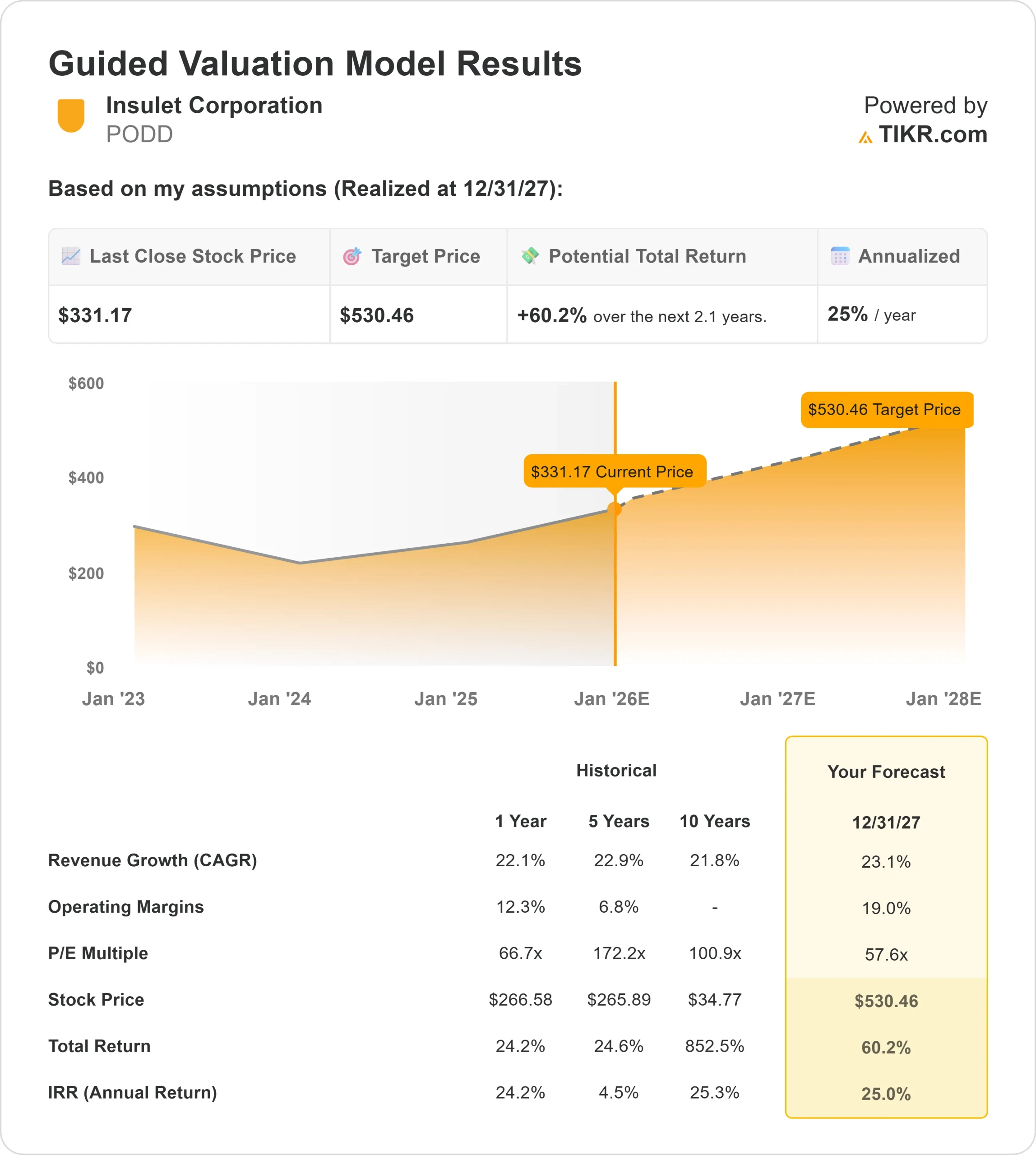

Les perspectives de l'entreprise semblent solides si l'on se fie aux données clés présentées dans le modèle d'évaluation guidée :

- Prévision de croissance des revenus de 23,1% jusqu'en 2027

- Marges d'exploitation prévues à 19,0%.

- Les actions sont évaluées à 57,6 fois les bénéfices futurs dans le modèle.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme de 57,6x suggère environ 530 $/action d'ici le 31/12/27.

- Cela implique une hausse totale de 60,2 %, soit un rendement annualisé d'environ 25 %.

Ces hypothèses de modèle indiquent une capitalisation régulière et de grande qualité. Pour les investisseurs, la conclusion est claire. Une forte croissance du chiffre d'affaires, un profil de marge plus sain et une valorisation supérieure soutenue par des revenus récurrents sont autant d'éléments qui permettent d'envisager une longue période de retour sur investissement. Les prévisions ne reposent pas sur une accélération extrême, mais uniquement sur une exécution cohérente.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Les analystes restent optimistes car Insulet continue de montrer une forte traction dans sa franchise Omnipod. Les tendances d'adoption par les patients ont été saines et les commandes récurrentes de pods fournissent des revenus fiables. Les améliorations apportées à la fabrication contribuent également à renforcer les marges et à donner à l'entreprise une plus grande flexibilité financière.

Les efforts de la direction pour étendre la plateforme Omnipod 5 et se développer à l'international sont également un facteur de confiance. Les premiers résultats obtenus en dehors des États-Unis laissent entrevoir d'importantes opportunités à venir. Pour les investisseurs, ces points forts indiquent que l'entreprise est capable de durer et qu'elle dispose d'avantages concurrentiels durables.

Le cas de l'ours : Valorisation et pression concurrentielle

Malgré ces points positifs, la valorisation reste un élément clé à prendre en compte. Insulet se négocie à un prix élevé, ce qui signifie qu'une exécution cohérente est nécessaire pour soutenir le niveau actuel de l'action. Tout ralentissement de l'adoption par les patients ou de l'utilisation récurrente des pods pourrait entraîner une baisse des rendements.

La concurrence reste également un facteur. Les entreprises du secteur de la technologie du diabète continuent d'améliorer leurs plateformes, et Insulet doit maintenir son avance en matière de facilité d'utilisation et de fiabilité des produits. Pour les investisseurs, le risque est lié à la capacité d'Insulet à maintenir son leadership tout en opérant à une valorisation élevée.

Perspectives pour 2027 : quelle pourrait être la valeur d'Insulet?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR suggère qu'Insulet pourrait atteindre environ 530 $/action d'ici la fin de 2027. Cela représente une hausse d'environ 60 % par rapport à aujourd'hui, soit un rendement annualisé d'environ 25 %.

Ces attentes supposent déjà une exécution régulière et une croissance continue de la plateforme Omnipod. Pour obtenir des rendements plus élevés, Insulet aurait besoin d'une expansion internationale plus rapide ou d'un levier d'exploitation plus important que prévu. Sans cela, les investisseurs doivent s'attendre à des rendements composés sains et fiables.

Pour les investisseurs, Insulet semble bien positionnée en tant que société de capitalisation à long terme avec un potentiel de hausse significatif. Le titre s'appuie sur des fondamentaux solides et une activité à revenus récurrents qui bénéficie de la demande croissante de systèmes d'administration d'insuline à porter sur soi.

Les sociétés d'intelligence artificielle à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité se trouve peut-être dans la couche d'application de l'IA, où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez ce que valent réellement vos actions préférées (Gratuit avec TIKR) >>>