West Pharmaceutical Services (NYSE : WST) se négocie à près de 271 dollars par action après une période de volatilité. La croissance s'est ralentie, les marges se sont normalisées et la société continue de s'adapter à un environnement post-pandémique plus lent pour les composants pharmaceutiques. Malgré cela, WST reste un opérateur de grande qualité, avec des rendements élevés et l'un des bilans les plus sains du secteur des fournitures médicales.

Récemment, WST a montré des signes précurseurs de stabilisation. La direction a souligné l'amélioration de la demande pour les composants de plus grande valeur et une gamme de produits plus saine qui soutient des marges plus importantes au fil du temps. Les volumes liés aux produits biologiques, qui avaient constitué un frein jusqu'en 2024, commencent également à se redresser. Ces développements suggèrent que l'entreprise reprend de l'élan dans les domaines qui comptent le plus pour les bénéfices à long terme.

Cet article explore la position que les analystes de Wall Street estiment que WST pourrait occuper d'ici 2027. Nous avons passé en revue les objectifs consensuels et les modèles d'évaluation afin d'esquisser l'évolution prévue de l'action. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse significative

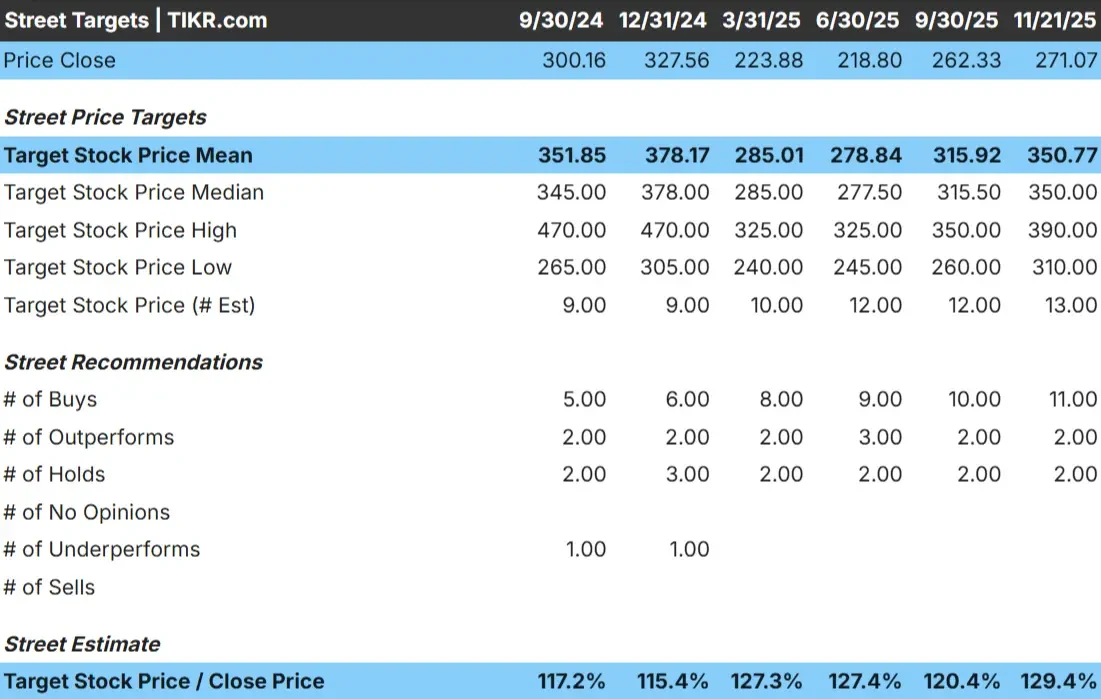

WST se négocie à près de 271 $/action aujourd'hui. La dernière cible de prix moyenne des analystes est de 351 $/action, ce qui implique une hausse d'environ 30 %, plaçant le titre dans la catégorie des hausses significatives.

Voici la fourchette complète des objectifs :

- Estimation haute : 390 $/action

- Estimation basse : 310 $/action

- Objectif médian : 350 $/action

- Notations : 11 Achats, 2 Surperformances, 2 Conservations

La fourchette d'objectifs est relativement étroite, ce qui montre que les analystes ont une vision stable des fondamentaux à long terme de WST. Pour les investisseurs, cela reflète la confiance dans la capacité de l'entreprise à rétablir régulièrement ses marges et à soutenir la demande pour ses composants de plus grande valeur à mesure que les marchés pharmaceutiques se normalisent.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Perspectives de croissance et valorisation de WST

Les fondamentaux à long terme de la société semblent stables à l'horizon 2027. Les analystes s'attendent à ce que WST croisse à un rythme régulier, soutenu par une demande durable pour ses composants de confinement et de livraison.

- Le chiffre d'affaires devrait augmenter de 6,5 %

- Les marges d'exploitation devraient se maintenir à près de 21,4 %.

- Les actions se négocient autour de 36,3 fois les bénéfices à venir

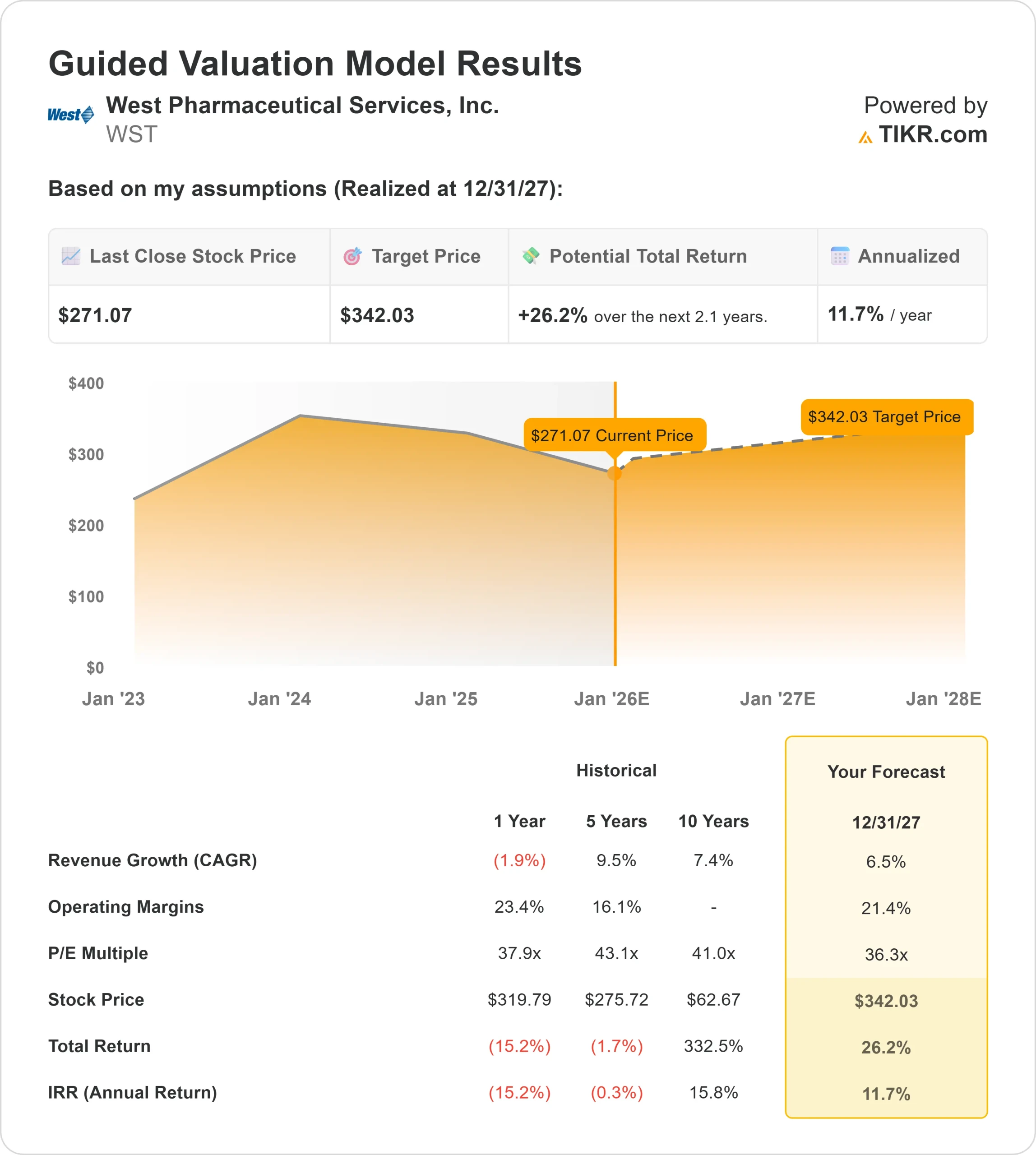

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme de 36,3x suggère environ 342 $/action d'ici 2027.

- Cela implique une hausse d'environ 26 %, soit un rendement annualisé d'environ 12 %.

Ces chiffres suggèrent que WST peut se composer régulièrement, même si ce n'est pas au rythme des années les plus fastes. La valorisation est élevée par rapport à une croissance moyenne à un chiffre, ce qui signifie que la hausse dépend de la stabilité des marges et de la force continue des composants à plus forte valeur.

Pour les investisseurs, WST ressemble davantage à une société fiable de croissance à long terme qu'à une société à croissance rapide. Le pouvoir de fixation des prix de la société, ses produits essentiels à la mission de l'entreprise et la grande fidélité de ses clients soutiennent un profil de bénéfices cohérent qui peut produire des rendements solides au fil du temps.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

WST joue un rôle central dans la chaîne d'approvisionnement des médicaments injectables, ce qui confère à son entreprise une stabilité à long terme. La demande est liée aux tendances de la production pharmaceutique plutôt qu'à des cycles de consommation plus larges, ce qui permet à l'entreprise de fonctionner avec résilience même en cas d'incertitude économique.

La direction a également souligné l'amélioration des tendances en matière d'assortiment et un meilleur alignement sur les besoins des clients, en particulier dans les catégories de produits haut de gamme où WST dispose d'un plus grand pouvoir de fixation des prix. L'entreprise conserve un bilan net de trésorerie, ce qui lui donne la souplesse nécessaire pour investir dans les capacités et les améliorations stratégiques. Pour les investisseurs, ces atouts permettent d'envisager une reprise progressive de la dynamique des bénéfices.

Cas baissier : Valorisation et ralentissement des marchés finaux

Malgré ses atouts, la valorisation de WST reste élevée. Les actions se négocient à près de 36 fois les bénéfices à venir, ce qui est élevé compte tenu des prévisions de croissance à un chiffre. Cela crée une sensibilité à tout ralentissement de la demande ou à tout affaiblissement des marges.

WST est également confrontée à des défis à court terme sur ses marchés finaux. Les cycles de financement de la biotechnologie restent inégaux et les clients pharmaceutiques continuent de gérer leurs stocks avec prudence après la vague de pandémie. La pression concurrentielle sur les composants élastomères s'accroît également lentement. Les investisseurs craignent que WST n'accélère pas suffisamment la cadence pour justifier sa valorisation supérieure si la croissance reste inférieure aux niveaux historiques.

Perspectives pour 2027 : quelle pourrait être la valeur de WST?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un PER à terme de 36,3 fois, suggère que WST pourrait se négocier à près de 342 $/action d'ici 2027. Cela représente une hausse totale d'environ 26 %, soit un rendement annualisé d'environ 12 %.

Bien qu'il s'agisse d'un profil de rendement solide, il suppose déjà une reprise régulière de la demande et des marges stables. Pour générer une hausse plus importante, WST aurait besoin d'un rebond plus significatif de l'activité biologique ou d'une adoption plus rapide de composants de plus grande valeur. Sans ces catalyseurs, les investisseurs devraient s'attendre à des rendements réguliers mais mesurés qui reflètent le statut de WST en tant que fabricant de produits de haute qualité, lent et régulier.

Pour les investisseurs, WST reste une entreprise fiable à long terme. Les avantages concurrentiels de la société sont solides, mais la voie vers des gains plus importants dépend de la capacité de la direction à dépasser les attentes actuellement intégrées dans les prévisions des analystes.

Les composés de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut résider dans la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composés sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>