Waters Corporation (NYSE : WAT) se négocie à près de 394 dollars par action après un fort rebond en 2025. L'action a grimpé régulièrement depuis ses plus bas niveaux du milieu de l'année, grâce à l'amélioration du sentiment concernant la demande d'instruments et les dépenses des laboratoires. Malgré la reprise, les analystes s'attendent encore à des rendements modestes car la croissance reste stable plutôt qu'elle ne s'accélère.

Récemment, Waters a fait état de performances supérieures aux prévisions sur les marchés clés de la pharmacie et de la biotechnologie, la direction notant une dynamique plus forte dans les systèmes de chromatographie et l'adoption croissante de contrats de service. Ces tendances à l'amélioration ont contribué à compenser le ralentissement de la demande dans les segments des clients industriels et universitaires et continuent de soutenir le profil de bénéfices stable de l'entreprise.

Cet article explore la position que les analystes pensent que Waters pourrait occuper d'ici 2027. Nous avons utilisé les objectifs consensuels et le modèle d'évaluation guidée de TIKR pour esquisser la trajectoire potentielle de l'action. Ces chiffres reflètent les attentes actuelles des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez ce que vaut réellement une action en moins de 60 secondes avec le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Les objectifs de prix des analystes suggèrent une baisse nulle ou légère

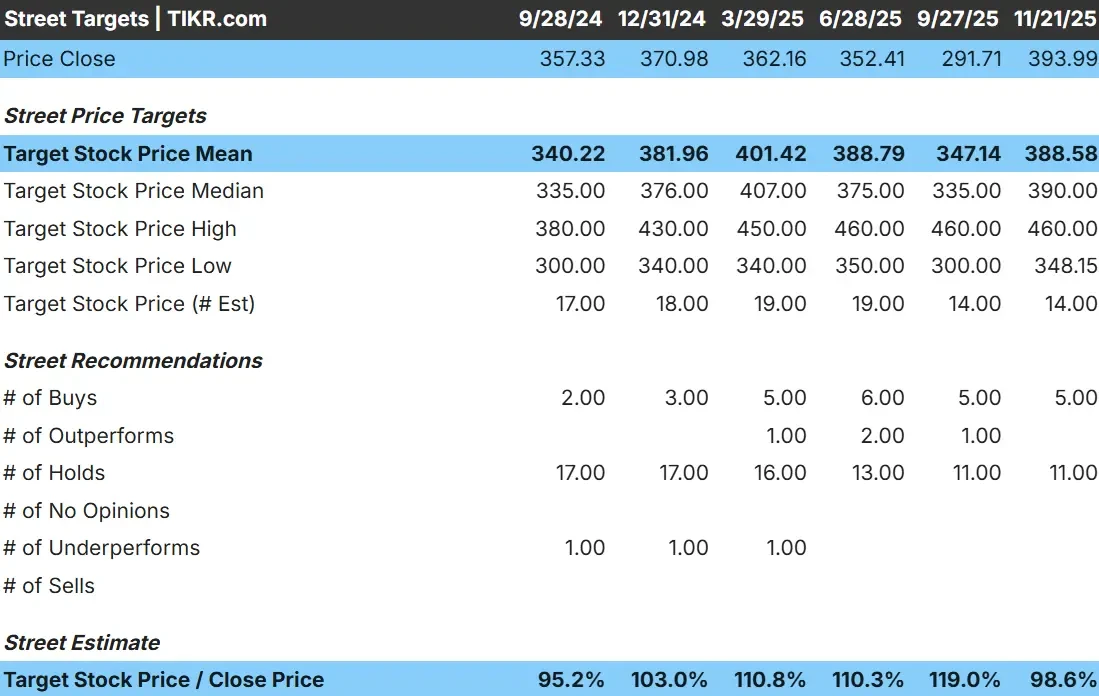

Waters se négocie autour de 394 $/action, et les analystes estiment actuellement un objectif moyen de 389 $/action, ce qui implique une baisse d'environ 1 %. Le faible écart entre les estimations haute et basse suggère que les analystes pensent que le titre est équitablement valorisé aux niveaux actuels.

- Estimation haute : 460 dollars par action

- Estimation basse : 348 $/action

- Objectif médian : 390 $/action

- Notations : 5 achats, 11 conservations

Pour les investisseurs, la conclusion est simple. Les analystes s'attendent à ce que le titre reste relativement stable, avec des mouvements limités dans les deux sens. Le marché semble intégrer la plupart des fondamentaux stables de Waters, à moins qu'un catalyseur plus fort n'émerge.

Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Waters : Perspectives de croissance et valorisation

Les fondamentaux de la société semblent stables et prévisibles, soutenus par des revenus récurrents et une rentabilité constante.

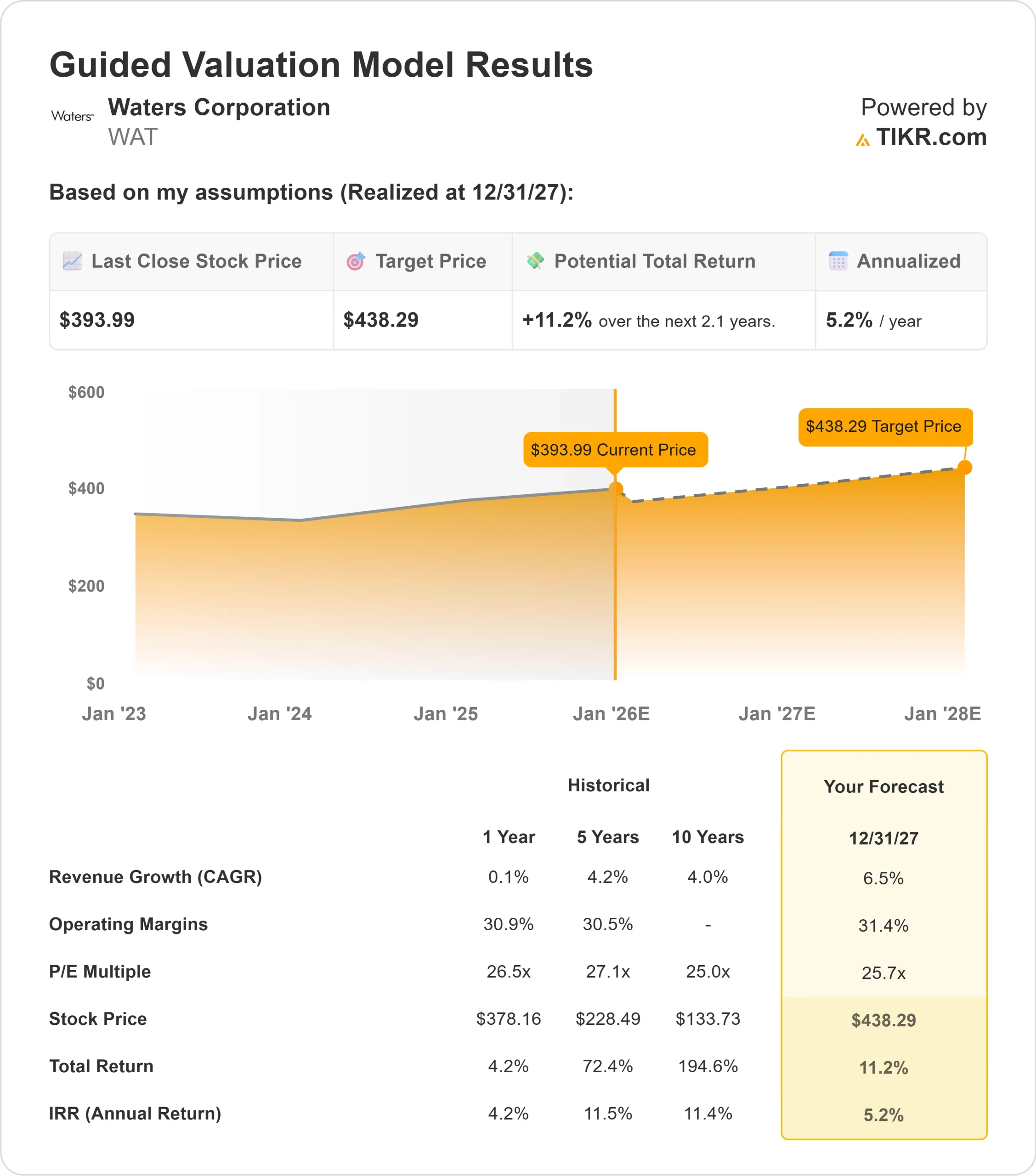

- Le chiffre d'affaires devrait augmenter de 6,5 % jusqu'en 2027

- Les marges d'exploitation devraient se maintenir à près de 31,4 %.

- Les actions se négocient à environ 26 fois les bénéfices futurs.

- Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 26 fois, suggère une valeur d'environ 438 $/action d'ici 2027

- Cela implique une hausse d'environ 11 %, soit un rendement annualisé d'environ 5 %.

Ces chiffres indiquent que l'action se compose progressivement plutôt qu'agressivement. L'évaluation de Waters reflète déjà la stabilité de ses fondamentaux, ce qui signifie que l'augmentation dépend d'une demande régulière, de revenus de services récurrents et d'une exécution cohérente des marges.

Pour les investisseurs, Waters ressemble davantage à une société de capitalisation fiable qu'à une société de croissance rapide. La base de revenus prévisibles et les marges élevées de la société constituent une base solide, mais une hausse significative nécessitera probablement une demande d'équipement plus forte ou une autre amélioration de ses perspectives de croissance à long terme.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Waters reste un acteur clé dans le domaine des instruments analytiques utilisés dans la recherche pharmaceutique et les sciences de la vie. Sa large base installée soutient de solides revenus récurrents provenant des consommables et des services, ce qui assure une stabilité pendant les cycles de dépenses d'équipement plus lents.

La direction a souligné l'amélioration des tendances en matière de commandes pour les plates-formes de chromatographie et l'adoption régulière de contrats de service. Ces atouts permettent de compenser l'irrégularité de la demande sur les marchés industriels et universitaires et renforcent la capacité de l'entreprise à produire des résultats cohérents au cours des différentes phases du cycle industriel.

Pour les investisseurs, cette dynamique renforce la confiance dans la capacité de résistance à long terme de Waters. Même si la croissance n'est pas rapide, l'entreprise offre une combinaison de stabilité, de discipline en matière de marges et de moteurs de demande réguliers qui aident à soutenir des bénéfices prévisibles.

Cas baissier : Valorisation et cycles industriels

Waters doit encore faire face à des défis qui peuvent limiter son potentiel de croissance. L'action se négocie à un multiple de PER à terme d'une vingtaine d'années, ce qui suppose déjà une performance stable. Avec une valorisation proche du haut de sa fourchette historique, la marge de manœuvre pour une expansion significative du multiple est limitée.

Le secteur des instruments d'analyse connaît également des cycles de dépenses qui peuvent peser sur la croissance. La réduction des budgets d'investissement dans le secteur biopharmaceutique ou la faiblesse des marchés industriels peuvent ralentir la demande d'équipements. La concurrence entre les plateformes de chromatographie et de spectrométrie de masse ajoute une pression supplémentaire sur les prix et les parts.

Pour les investisseurs, l'inquiétude réside dans le fait que Waters peut continuer à bien fonctionner sans pour autant générer de forts rendements boursiers. À moins que la croissance du chiffre d'affaires ou les marges ne s'améliorent au-delà des attentes, les gains resteront probablement modestes.

Perspectives pour 2027 : Quelle pourrait être la valeur de Waters?

En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR, qui utilise un P E à terme de 26x, suggère que Waters pourrait se négocier à près de 438 $/action d'ici 2027. Cela représente une hausse totale d'environ 11 %, soit un rendement annualisé d'environ 5 %.

Ces perspectives reflètent une société qui connaît une croissance régulière plutôt qu'agressive. Les prévisions intègrent déjà une croissance moyenne à un chiffre du chiffre d'affaires et des marges stables. Pour obtenir une hausse plus significative, Waters aurait besoin d'un rebond plus important de la demande d'équipement ou d'une accélération claire des tendances de croissance à long terme.

Pour les investisseurs, Waters offre un potentiel de hausse fiable mais limité. La trajectoire de retour de l'action reflétera probablement les fondamentaux stables de la société, à moins que la direction ne fournisse des résultats supérieurs à ceux que les analystes prévoient actuellement.

Les sociétés d'IA à fort potentiel de croissance que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais alors que la foule court après les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Des entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>