Danaher Corporation (NYSE : DHR) se négocie à près de 227 dollars par action, soit un cours à peu près inchangé depuis un an, alors que l'entreprise traverse un lent cycle de reprise. La croissance a été faible, mais les marges solides de Danaher et son importante base de consommables récurrents continuent de soutenir une base stable à long terme.

Récemment, la direction a noté une amélioration des tendances dans son activité de bioprocédés et a souligné une demande séquentielle plus forte dans les catégories clés des sciences de la vie. La société a également progressé dans la simplification de son portefeuille après la scission de Veralto, ce qui a permis de mieux cibler les activités. Le lancement de nouveaux produits de diagnostic contribue à une performance plus stable, suggérant que Danaher pourrait lentement retrouver son élan.

Cet article examine où les analystes pensent que Danaher pourrait se négocier d'ici 2027. Nous avons utilisé les prévisions consensuelles et le modèle d'évaluation guidée de TIKR pour esquisser la voie à suivre. Ces chiffres reflètent les attentes des analystes et ne constituent pas les propres prévisions de TIKR.

Découvrez la valeur réelle d'une action en moins de 60 secondes grâce au nouveau modèle d'évaluation de TIKR (gratuit) >>>

Les objectifs de prix des analystes suggèrent une hausse modeste

Danaher se négocie à environ 227 $/action aujourd'hui. Les analystes considèrent que le titre tend vers un objectif de prix moyen de 254 $/action, ce qui suggère une hausse d'environ 12 %. Cela place le titre dans la catégorie des actions à hausse modeste.

- Estimation haute : 310 dollars par action

- Estimation basse : 220 $/action

- Objectif médian : 253 $/action

- Notations : 17 achats, 3 surperformances, 3 conservations

Pour les investisseurs, cette fourchette stable indique que les analystes s'accordent largement sur les perspectives stables et mesurées de Danaher. La plupart des gains attendus proviennent d'une exécution cohérente plutôt que d'une croissance agressive. L'action est largement considérée comme une société de composition fiable avec un risque contrôlé.

Découvrez l'ampleur de la hausse de vos actions préférées à l'aide du nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

DHR : Perspectives de croissance et valorisation

Les fondamentaux de Danaher semblent stables, soutenus par une large base installée et un mélange significatif de consommables récurrents qui aident à stabiliser les bénéfices pendant les périodes de baisse de la demande.

- Prévisions de croissance du chiffre d'affaires : 4.4%

- Marge d'exploitation prévue : 29.4%

- P E prévisionnel utilisé : 26.3x

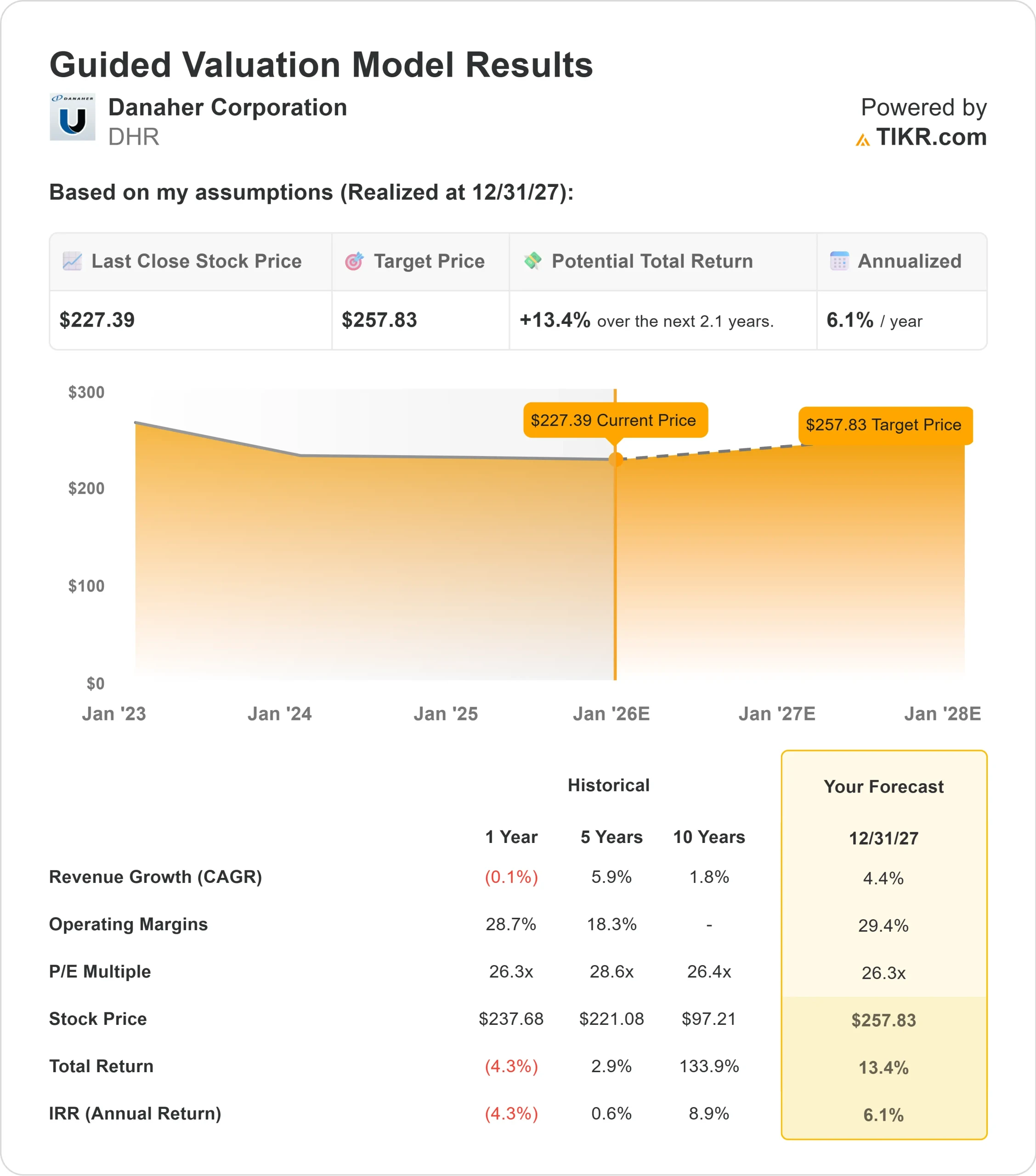

- En se basant sur les estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR utilisant un P E à terme de 26,3x suggère que Danaher pourrait se négocier à près de 258 $/action d'ici le 31/12/27.

- Cela implique une hausse d'environ 13 %, soit un rendement annualisé d'environ 6 %.

Ces données indiquent que l'entreprise peut continuer à composer à un rythme mesuré. Le profil de rendement est stable plutôt qu'agressif, car les prévisions de croissance restent modestes. Pour les investisseurs, Danaher semble être un opérateur cohérent où les marges prévisibles et les revenus récurrents soutiennent les perspectives du modèle, avec une possibilité de hausse supplémentaire si les bioprocédés ou les diagnostics se redressent plus rapidement que prévu.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

Qu'est-ce qui motive l'optimisme ?

Les investisseurs demeurent optimistes parce que le modèle d'affaires de Danaher repose sur la stabilité. Une grande partie de ses revenus provient des consommables et des services liés à ses systèmes installés, ce qui crée un flux de revenus récurrents et prévisibles. Alors que la direction s'efforce de simplifier le portefeuille et de renforcer les principaux segments d'exploitation, l'exécution est devenue plus ciblée et plus disciplinée.

Les nouveaux produits dans le domaine du diagnostic et les signes d'amélioration dans le domaine des bioprocédés contribuent également à rendre les perspectives plus constructives. Ces développements suggèrent que la société reprend lentement son élan tout en maintenant la qualité et la cohérence que les investisseurs à long terme apprécient.

Scénario baissier : une reprise lente et une valorisation supérieure

La principale préoccupation est que la reprise de la croissance de Danaher pourrait prendre plus de temps que prévu. Les dernières années ont été marquées par des baisses significatives de plusieurs indicateurs de performance, reflétant une baisse de la demande sur des marchés clés. Bien que les conditions se stabilisent, la reprise reste graduelle et laisse peu de place aux surprises.

La valorisation constitue également un risque. À environ 26 fois les bénéfices futurs, l'action se négocie avec une prime qui suppose une amélioration de la croissance et de la performance opérationnelle. Si les tendances de la demande restent faibles, le marché pourrait hésiter à soutenir une nouvelle expansion des multiples. Pour les investisseurs, cela signifie que le potentiel de rendement pourrait rester modeste, à moins que les fondamentaux ne s'améliorent plus rapidement.

Perspectives pour 2027 : quelle pourrait être la valeur de Danaher?

Sur la base des estimations moyennes des analystes, le modèle d'évaluation guidée de TIKR indique une valeur d'environ 258 $/action d'ici le 31/12/27. Cela équivaut à une hausse d'environ 13 %, soit un rendement annualisé d'environ 6 % par rapport aux niveaux actuels.

Ces perspectives suggèrent une trajectoire de rendement régulière, principalement alimentée par des bénéfices prévisibles et des marges stables. Une hausse plus importante nécessiterait un rebond plus prononcé de la demande dans le secteur des sciences de la vie, une contribution accrue des nouveaux produits ou une amélioration plus large des segments d'exploitation de Danaher.

Pour les investisseurs, Danaher reste un opérateur fiable à long terme. Le titre offre de la constance, tandis que le potentiel de gains plus importants dépend de l'amélioration de la croissance au-delà des attentes conservatrices actuelles.

Les composés de l'IA avec un potentiel de hausse massif que Wall Street néglige

Tout le monde veut profiter de l'IA. Mais tandis que la foule poursuit les noms évidents qui bénéficient de l'IA comme NVIDIA, AMD ou Taiwan Semiconductor, la véritable opportunité peut se trouver sur la couche d'application de l'IA où une poignée de compositeurs intègrent discrètement l'IA dans des produits que les gens utilisent déjà tous les jours.

TIKR vient de publier un nouveau rapport gratuit sur 5 fabricants de composants sous-évalués qui, selon les analystes, pourraient générer des années de surperformance à mesure que l'adoption de l'IA s'accélère.

Vous trouverez dans ce rapport

- Les entreprises qui transforment déjà l'IA en croissance des revenus et des bénéfices

- Des actions qui se négocient en dessous de leur juste valeur malgré des prévisions d'analystes solides

- Des choix uniques que la plupart des investisseurs n'ont même pas envisagés

Si vous souhaitez profiter de la prochaine vague de gagnants dans le domaine de l'IA, ce rapport est à lire absolument.

Découvrez la valeur réelle de vos actions préférées (gratuit avec TIKR) >>>