Chiffres clés : L'action Fiserv (FISV)

- Prix actuel : ~64

- Chiffre d'affaires ajusté pour l'année 2025 : 19,8 milliards de dollars (+4% par rapport à l'année précédente)

- BPA ajusté pour l'année 2025 : 8,64 $ (supérieur aux prévisions de 8,50 à 8,60 $)

- Chiffre d'affaires ajusté du 4ème trimestre 2025 : 4,9 milliards de dollars (stable par rapport à l'année précédente)

- BPA ajusté du 4ème trimestre 2025 : 1,99

- Chiffre d'affaires organique prévisionnel pour l'année 2026 : +1% à +3%

- BPA ajusté pour l'ensemble de l'année 2026 : 8,00 $ - 8,30

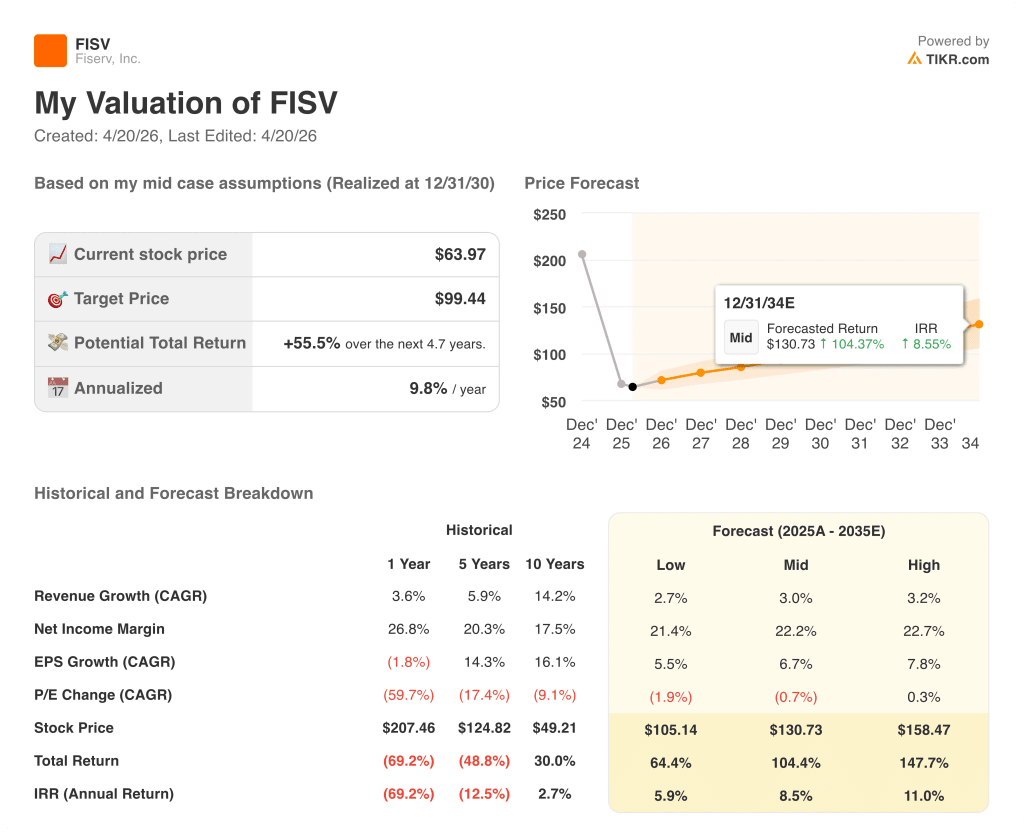

- Objectif de prix du modèle TIKR : ~99

- Augmentation implicite : ~55%

Ventilation desbénéfices du 4ème trimestre 2025: Ce que Fiserv a déclaré

L'action Fiserv(FISV) a clôturé 2025 avec un chiffre d'affaires ajusté de 4,9 milliards de dollars au T4, stable d'une année sur l'autre, et un chiffre d'affaires ajusté de 19,8 milliards de dollars pour l'ensemble de l'année, en hausse de 4%.

Le BPA ajusté pour l'ensemble de l'année s'est établi à 8,64 $, au-dessus de la fourchette de prévisions de la direction de 8,50 $ à 8,60 $.

Le chiffre d'affaires organique a augmenté de 3,8 % sur l'ensemble de l'année, se situant dans la moitié supérieure de la fourchette de 3,5 % à 4 % annoncée par la direction lors de l'appel téléphonique du troisième trimestre.

Clover a été le principal moteur de la croissance, terminant l'année avec un chiffre d'affaires de 3,3 milliards de dollars, en hausse de 23 %, le chiffre d'affaires de Clover au quatrième trimestre ayant augmenté de 12 %, soit deux points de pourcentage de plus que les prévisions de la direction pour le trimestre, selon le directeur financier Paul Todd lors de la conférence téléphonique sur les résultats du quatrième trimestre.

L'élimination de 6 points de frais a supprimé la croissance du chiffre d'affaires de Clover au quatrième trimestre, ce qui signifie que les tendances sous-jacentes en matière de volume ont été plus fortes que les chiffres déclarés.

La croissance du volume de Clover s'est ralentie en novembre en raison de la faiblesse des secteurs de la restauration et de la vente au détail, mais les volumes se sont réaccélérés sur une base combinée décembre-janvier pour atteindre environ 11 %, à l'exclusion de la conversion de la passerelle.

Clover Capital a augmenté de 30 % en Amérique du Nord en 2025, selon le PDG Mike Lyons lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Commerce Hub a traité plus de 200 milliards de dollars en 2025, soit une augmentation de plus de 200 % d'une année sur l'autre, selon le PDG Mike Lyons lors de la conférence téléphonique sur les résultats du quatrième trimestre.

Les solutions financières ont été le principal frein : Le chiffre d'affaires organique et ajusté du 4ème trimestre a baissé de 2 %, et le chiffre d'affaires bancaire a baissé de 4 % organiquement, continuant à absorber les vents contraires de l'attrition de la clientèle dans le segment bancaire de base.

Le flux de trésorerie disponible pour l'ensemble de l'année a atteint 4,44 milliards de dollars, soit plus que les 4,25 milliards de dollars prévus, ce qui représente une conversion d'environ 93 %.

Pour 2026, la direction a prévu une croissance organique du chiffre d'affaires de 1 % à 3 % et un BPA ajusté de 8,00 $ à 8,30 $, le chiffre d'affaires du premier semestre devant baisser à un chiffre, la société ayant recours à un mélange plus élevé de revenus non récurrents par rapport à l'année précédente.

L'action Fiserv : Ce que montrent les données financières

Le compte de résultat du 4ème trimestre reflète une compression des marges : la marge brute et la marge d'exploitation ont toutes deux fortement diminué d'une année sur l'autre malgré un chiffre d'affaires à peu près stable, ce qui indique que l'investissement dans les coûts plutôt que la faiblesse des volumes en est le moteur.

Le chiffre d'affaires du T4 2025 était de 5,3 milliards de dollars, en hausse de 0,6% par rapport aux 5,3 milliards de dollars du T4 2024.

La marge brute du T4 2025 s'est établie à 57%, en baisse par rapport à 62% au T4 2024.

Le résultat d'exploitation du T4 2025 était de 1,3 milliard de dollars, avec une marge d'exploitation de 24,4 %, contre 31,8 % au T4 2024.

La compression s'est intensifiée au cours du second semestre 2025 : La marge d'exploitation du premier trimestre était de 26,8 %, celle du deuxième trimestre de 30,8 %, celle du troisième trimestre de 25,4 % et celle du quatrième trimestre de 24,4 %.

La direction a prévu que la marge d'exploitation du premier trimestre 2026 se situerait juste en dessous de 30 %, avant de remonter à 35 ou 36 % au second semestre, pour atteindre environ 34 % sur l'ensemble de l'année.

Modèle d'évaluation et répartition des scénarios

Le modèle de TIKR évalue l'action Fiserv à ~99 $, ce qui implique une hausse d'environ 55 % par rapport au cours actuel de ~64 $.

Les hypothèses moyennes sont un taux de croissance annuel moyen des revenus de 3 % et une marge bénéficiaire nette de 22,2 %, tous deux conformes au cadre d'orientation de la direction si le redressement des marges au second semestre 2026 se matérialise comme prévu.

Les résultats du quatrième trimestre n'ont pas brisé la thèse à long terme de l'action Fiserv, mais ils ont confirmé que les deux prochains trimestres seront bruyants : les prévisions de BPA de 8 $ à 8,30 $ en 2026 sont inférieures aux 8,64 $ obtenus en 2025, ce qui signifie que la contraction des bénéfices à court terme est déjà intégrée dans l'hypothèse de base de la direction.

À ~64 $, l'action Fiserv est évaluée dans un scénario où le redressement s'arrête. La hausse de 55% dans le modèle TIKR reflète l'écart entre ce scepticisme et un scénario de base dans lequel la croissance du chiffre d'affaires de 3% et le redressement des marges s'additionnent au cours des prochaines années.

La tension centrale : Les moteurs de volume sous-jacents de Fiserv restent intacts, mais les investisseurs doivent décider si le creux de marge du premier semestre 2026 est une réinitialisation temporaire ou le début d'une baisse de rentabilité plus persistante.

Ce qui doit bien se passer

- Clover doit maintenir une croissance à deux chiffres de son chiffre d'affaires en 2026, en s'appuyant sur une performance de 23 % sur l'ensemble de l'année 2025, avec l'expansion de 30 % de Clover Capital en Amérique du Nord et les partenariats avec ADP et Homebase qui ajoutent un rendement durable.

- La marge d'exploitation doit remonter à 35 % ou 36 % au second semestre 2026, après avoir été légèrement inférieure à 30 % au premier trimestre, ce qui représente une amélioration séquentielle d'environ 500 à 600 points de base.

- Les Solutions financières doivent renouer avec une croissance organique positive à un chiffre en S2 2026, comme prévu, après quatre trimestres consécutifs de chiffre d'affaires organique négatif.

- Commerce Hub, qui a dépassé les 200 milliards de dollars de volume de traitement en 2025, doit convertir son pipeline en revenus récurrents pour les entreprises qui contribuent de manière significative à l'objectif de croissance organique de 1 % à 3 %.

Ce qui pourrait encore mal tourner

- La marge d'exploitation ajustée de Financial Solutions au 4ème trimestre s'est effondrée à 42,2% contre 51,7% l'année précédente ; si l'investissement incrémental persiste au-delà du 1er semestre, l'objectif de marge de 35% à 36% fixé par l'entreprise pour le 2ème semestre devient difficile à atteindre.

- La croissance du volume de Clover a montré une sensibilité macro en novembre 2025 dans la restauration et le commerce de détail, et un consommateur plus faible en 2026 pourrait pousser la croissance du GPV de Clover vers le bas de la fourchette prévue de 10 à 15 %.

- L'attrition des clients des services bancaires de base est restée supérieure aux niveaux souhaités par la direction pendant toute l'année 2025, et le segment bancaire devrait encore peser sur les solutions financières pendant au moins la première moitié de 2026.

- Les prévisions de BPA ajusté pour 2026 de 8,00 $ à 8,30 $ impliquent une contraction des bénéfices d'une année sur l'autre par rapport aux 8,64 $ réalisés en 2025, même avant de tenir compte du risque d'exécution sur le redressement des marges.

Devriez-vous investir dans Fiserv, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action FISV et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Fiserv, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action FISV sur TIKR gratuitement →