Principaux enseignements :

- Le jeu de la "puissance" : Le PDG Toby Rice positionne EQT comme le "réservoir de carburant" de la révolution de l'IA, soulignant que le gaz naturel est la seule solution viable pour répondre aux besoins massifs et fiables en énergie de base des centres de données.

- Intégration verticale : La réintégration d'Equitrans Midstream permet à EQT de contrôler son propre destin, en abaissant sa structure de coûts d'équilibre et en protégeant ses marges en cas de volatilité des prix.

- Projection de prix : Le modèle d'évaluation indique un objectif de 87 dollars d'ici 2027, ce qui suggère une hausse significative par rapport aux niveaux actuels.

- Des rendements convaincants : Avec un rendement annualisé implicite de 25,3 %, le modèle indique qu'il s'agit d'un "achat fort", grâce à une réévaluation structurelle du gaz naturel en tant qu'infrastructure essentielle.

EQT Corporation(EQT) est le plus grand producteur de gaz naturel aux États-Unis, et il pivote pour servir un nouveau client insatiable : Big Tech.

La direction s'est exprimée sur l'histoire de la "demande d'énergie", notant que le réseau ne peut pas soutenir la vague à venir de centres de données d'IA sans gaz naturel.

Au cours du dernier trimestre, la société a souligné que les demandes d'approvisionnement en électricité atteignaient des niveaux sans précédent.

Pour se préparer, EQT a transformé son modèle d'entreprise.

En acquérant Equitrans Midstream, EQT a intégré les gazoducs aux puits, créant ainsi un bilan de forteresse capable de résister aux baisses cycliques.

Au troisième trimestre, la société a démontré cette discipline en réduisant stratégiquement sa production pour éviter de vendre dans une surabondance, une décision que le PDG Toby Rice a qualifiée d'"effort d'équipe total".

Sur le plan financier, la situation est tendue.

Bien que la croissance actuelle du chiffre d'affaires soit négative en raison des prix cycliques du gaz, la société conserve un solide potentiel de rentabilité.

Le modèle d'évaluation suppose que les marges peuvent augmenter de manière significative à mesure que la société exécute sa stratégie d'intégration.

L'action se négociant à 56 dollars, les investisseurs paient un prix cycliquement bas pour une société qui pourrait bientôt être évaluée comme un service public essentiel pour le secteur de l'IA.

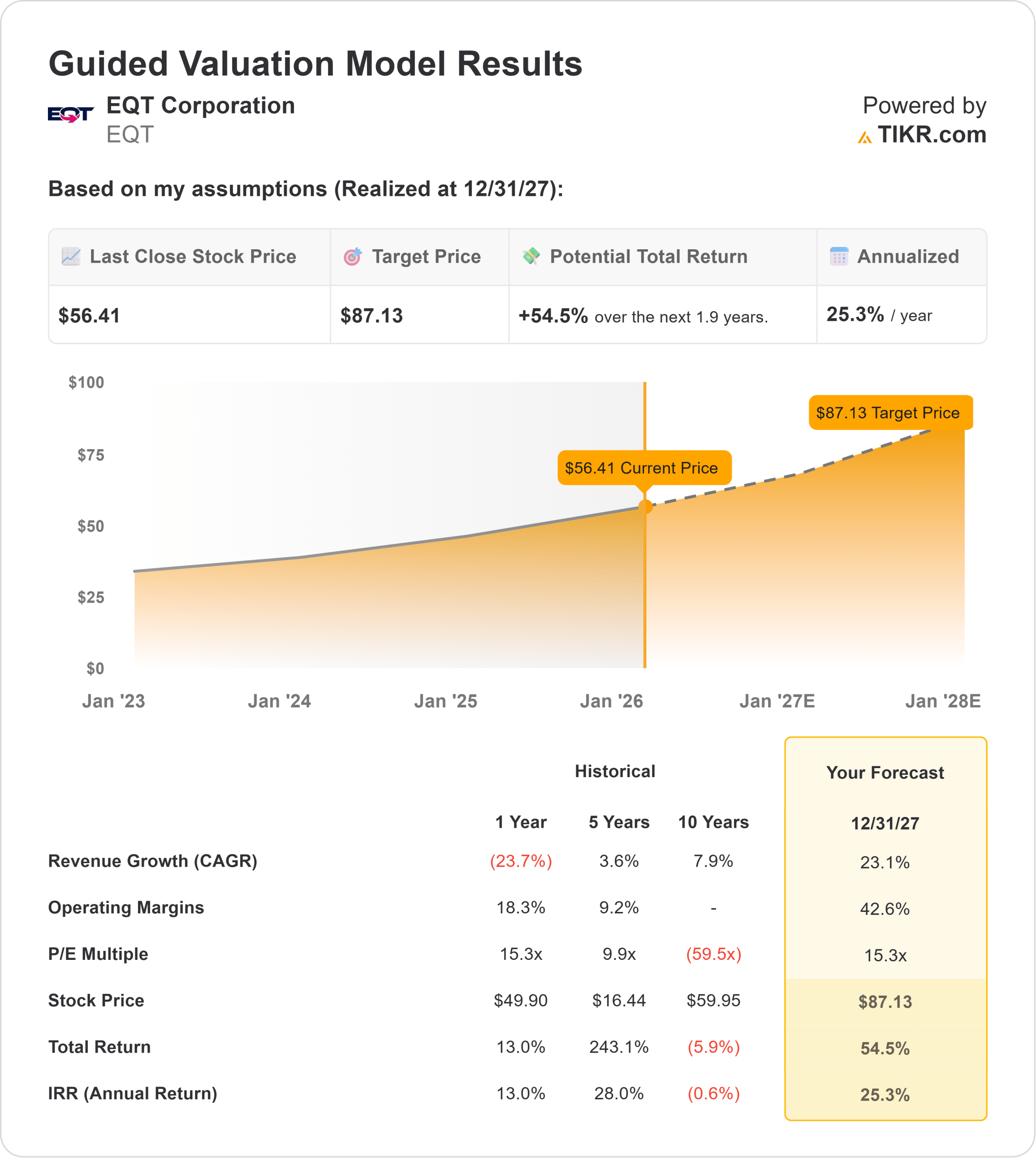

Ce que dit le modèle pour l'action EQT

Cette analyse évalue le potentiel d'EQT jusqu'en 2027, en tenant compte d'un retour aux taux de croissance historiques et d'une réévaluation de la valeur.

Le modèle signale un "Achat fort".

Sur la base d'hypothèses moyennes qui tiennent compte d'une reprise des marchés du gaz, le modèle indique un prix cible de 87,13 dollars (arrondi à 87 dollars) d'ici à décembre 2027.

Cela implique un rendement annualisé massif de 25,3 % par rapport aux niveaux actuels.

Le modèle suggère que le marché évalue actuellement EQT strictement sur la base des prix du gaz déprimés d'aujourd'hui.

Si la thèse "AI Power" se concrétise, la combinaison de l'expansion des marges et de la croissance des volumes crée un scénario "multi-bagger".

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action EQT :

1. Croissance du chiffre d'affaires : 23,1

Le modèle suppose un net rebond.

Les prévisions utilisent un TCAC de 23,1 % jusqu'en 2027, reflétant une reprise à partir des creux cycliques actuels (croissance LTM de -23,7 %) et l'apparition de nouveaux moteurs de la demande.

Avec la mise en service des centres de données et l'augmentation de la capacité d'exportation de GNL, EQT est en mesure de capter cette croissance en volume.

2. Marges d'exploitation : 42.6%

L'efficacité est le principal moteur de la valeur.

Le modèle suppose que les marges d'exploitation atteindront 42,6 % d'ici 2027.

Cette expansion est soutenue par l'intégration verticale avec Equitrans, qui abaisse de façon permanente la structure des coûts, permettant à EQT de capturer plus de marge par molécule de gaz vendue.

3. Multiple du ratio cours/bénéfice de sortie : 15,3x

L'évaluation suppose que le marché finira par payer une prime pour la fiabilité.

Le modèle suppose un multiple de sortie de 15,3x, qui s'aligne sur la fourchette de négociation historique de la société pendant les cycles haussiers et reflète son statut d'opérateur intégré de premier plan.

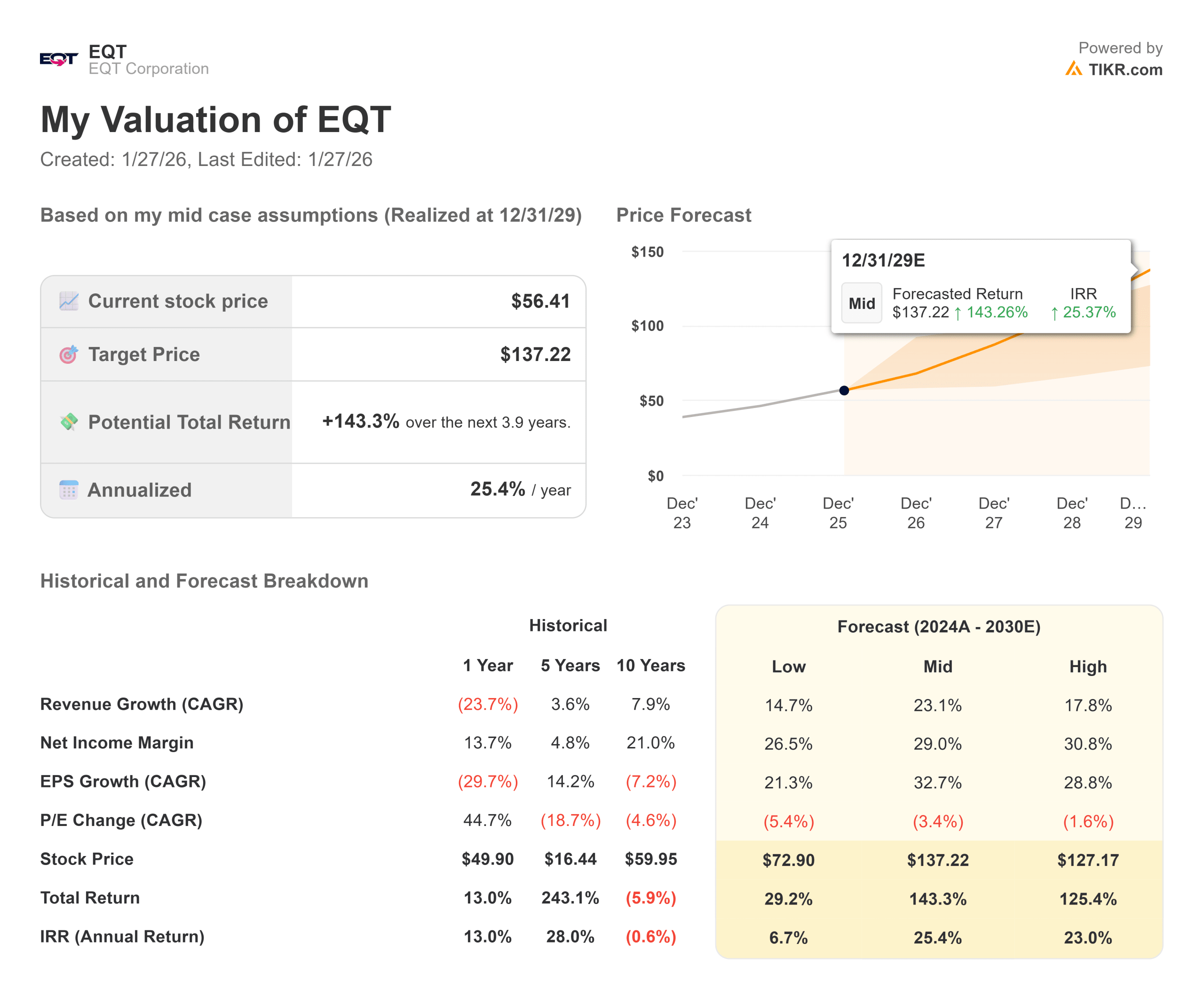

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

La tendance est fortement à la hausse, à condition que la thèse "Power" se maintienne (il s'agit d'estimations, pas de rendements garantis) :

- Scénario baissier : Si les prix du gaz restent bas plus longtemps et que la demande des centres de données est satisfaite par les énergies renouvelables, l'action pourrait stagner.

- Cas moyen : En cas de retour aux normes historiques, l'objectif est de 87 dollars, soit un rendement annuel de 25,3 %.

- Cas haussier : en cas de pénurie de gaz naturel, le pouvoir de fixation des prix pourrait faire grimper les marges et les multiples encore plus haut, poussant les rendements bien au-delà de 30 %.

Quelle est l'ampleur de la hausse de l'action EQT à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !