Principaux enseignements :

- Le modèle d’évaluation en 2 minutes évalue l’action United Airlines à 84 dollars par action dans 2 ans.

- Cela représente une hausse potentielle de 22 % par rapport au prix actuel de 69 $.

- L’action UAL devrait connaître une baisse temporaire de ses bénéfices en 2025 (-3,4 %) avant de reprendre une croissance annuelle à deux chiffres.

- L’action de la compagnie aérienne se négocie à seulement 6,8 fois les bénéfices à venir, ce qui correspond à sa moyenne historique.

- Obtenez gratuitement des données financières précises sur plus de 100 000 actions mondiales sur TIKR >>>

United Airlines(UAL) a traversé d’importantes turbulences au cours des dernières années, de l’impact dévastateur de la pandémie aux défis opérationnels permanents auxquels est confrontée l’industrie du transport aérien.

Malgré ces vents contraires, les analystes restent optimistes quant aux perspectives à long terme de la société. Examinons les fondamentaux et l’évaluation de United pour déterminer si l’action UAL représente une opportunité convaincante aux niveaux actuels.

Trouvez les meilleures actions à acheter aujourd’hui avec TIKR. (C’est gratuit) >>>

Qu’est-ce que le modèle d’évaluation en 2 minutes ?

Trois facteurs essentiels déterminent la valeur à long terme d’une action :

- Croissance du chiffre d’affaires : La taille de l’entreprise.

- Marges : Montant des bénéfices réalisés par l’entreprise.

- Multiple : montant que les investisseurs sont prêts à payer pour les bénéfices d’une entreprise.

Notre modèle d’évaluation en 2 minutes utilise une formule simple pour évaluer les actions :

Bénéfice par action normalisé attendu * Ratio cours/bénéfice prévisionnel = Prix de l’action attendu

La croissance du chiffre d’affaires et les marges déterminent le bénéfice par action (BPA) normalisé à long terme d’une entreprise, et les investisseurs peuvent utiliser le multiple C/B moyen à long terme d’une action pour se faire une idée de la manière dont le marché évalue une entreprise.

Pourquoi l’action United Airlines pourrait être sous-évaluée

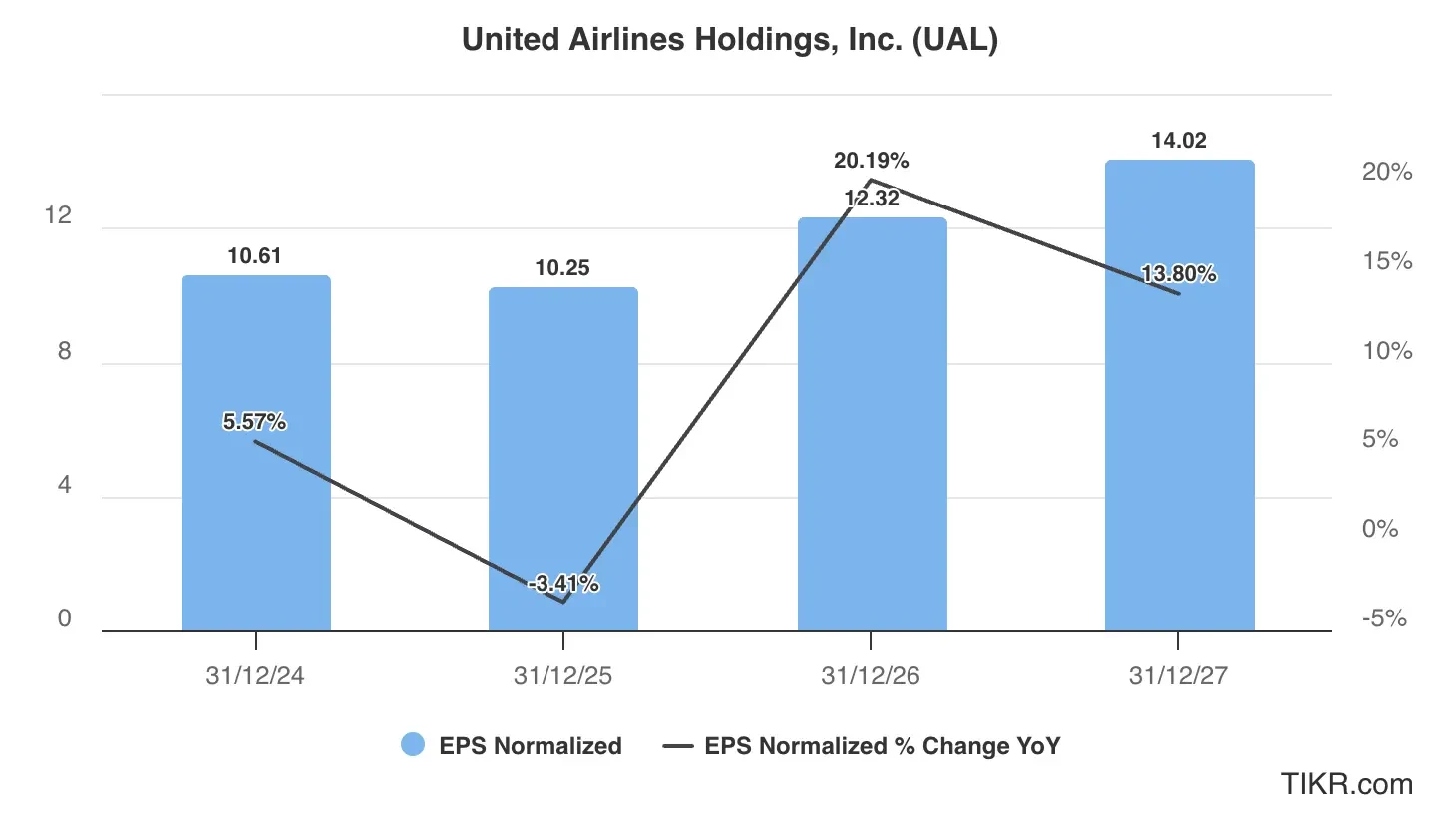

Prévisions

Après une légère baisse des bénéfices attendue en 2025, United Airlines devrait enregistrer une forte croissance en 2026 et 2027, avec une augmentation du BPA de 20 % et 14 %, respectivement.

Cela suggère que même s’il y a des défis à court terme, UAL devrait augmenter ses bénéfices à court terme.

La croissance des bénéfices de l’action United Airlines devrait être alimentée par :

- Solidité du réseau: United a construit un solide réseau de routes mondiales avec une exposition internationale précieuse, en particulier vers l’Asie et l’Europe, qui devrait bénéficier de la reprise continue des voyages internationaux.

- Modernisation de la flotte: UAL investit dans de nouveaux appareils plus économes en carburant, ce qui devrait permettre de réduire les coûts d’exploitation et d’améliorer les marges au fil du temps.

- Poussée de la prime: La compagnie aérienne a élargi son offre de cabines haut de gamme et s’est concentrée sur les voyageurs d’affaires à plus forte marge, ce qui pourrait entraîner une amélioration des recettes unitaires.

- Discipline en matière de capacité: Contrairement aux cycles précédents du secteur, les principaux transporteurs, y compris United, ont fait preuve de retenue dans l’augmentation de leur capacité, ce qui pourrait conduire à un meilleur pricing power.

Voir les estimations complètes des analystes de UAL (c’est gratuit)>>>

L’action United Airlines est-elle sous-évaluée en ce moment ?

Au cours des trois dernières années, le ratio cours/bénéfice à terme de l’action UAL s’est établi en moyenne à 6,0x, avec des pointes à 14x pendant les périodes de reprise. Actuellement, United se négocie à 6,8 fois les bénéfices prévisionnels, ce qui est légèrement supérieur à sa moyenne historique mais représente toujours une décote importante par rapport au marché en général.

Ce multiple comprimé reflète la nature cyclique du secteur aérien et les préoccupations des investisseurs concernant l’intensité capitalistique et le pouvoir de fixation des prix limité. Toutefois, il crée également un potentiel de hausse si United parvient à réaliser ses prévisions de bénéfices.

Pour notre évaluation, nous utiliserons un multiple P/E à terme de 6,0x, ce qui correspond à la moyenne historique du titre sur trois ans.

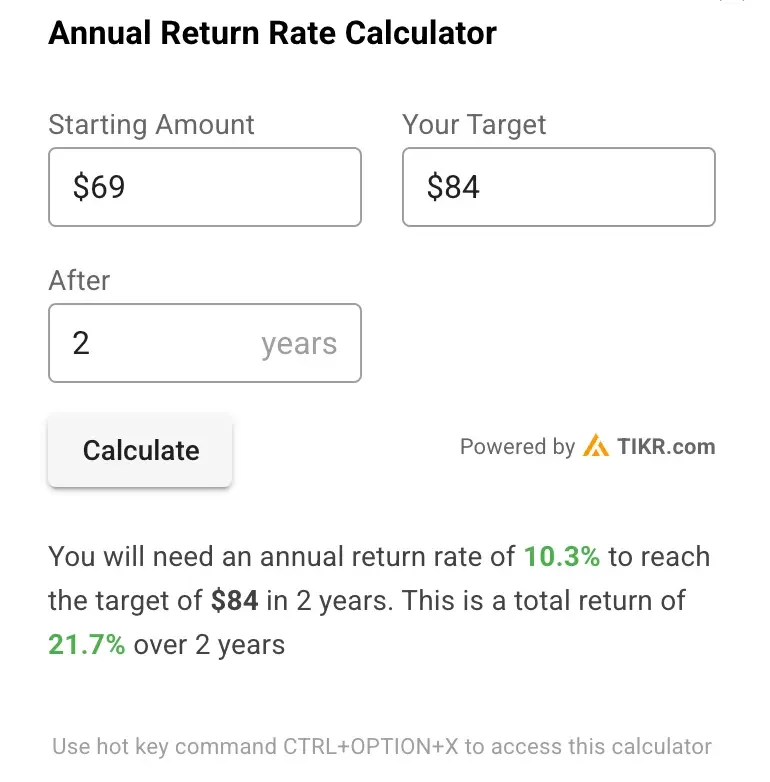

Juste valeur des actions UAL

En utilisant notre modèle d’évaluation en 2 minutes et en appliquant une approche prudente :

- Estimation prudente du bénéfice par action pour 2027 : 14

- Multiplicateur prudent du ratio cours/bénéfice à terme : 6x

BPA normalisé attendu (14 $) * Ratio C/B prévisionnel (6x) = Prix de l’action attendu (84 $)

Le prix de l’action UAL attendu sur deux ans à partir de cette évaluation est de 84 dollars par action.

L’action UAL se négociant actuellement à environ 69 $, cela implique un potentiel de hausse d’environ 22 % au cours des deux prochaines années, soit un rendement annualisé de 10 %.

N’oubliez pas qu’il ne s’agit que d’un exercice d’évaluation et que nous ne savons pas avec certitude quel sera le prix de l’action à l’avenir.

Quel est le prix cible de l’action United Airlines ?

Les analystes ont un objectif de prix moyen d’environ 92 $ par action pour l’action UAL, ce qui indique qu’ils voient une hausse d’environ 33 % par rapport au prix actuel de l’action :

Risques à prendre en compte

Bien que notre évaluation laisse entrevoir une hausse significative, les investisseurs doivent être conscients de plusieurs risques :

- Les compagnies aériennes sont des entreprises hautement cycliques, et un ralentissement économique pourrait avoir un impact significatif sur la demande de voyages et sur les performances financières de United.

- Le kérosène est un élément de coût important pour les compagnies aériennes, et des hausses inattendues des prix du pétrole pourraient peser sur les marges.

- Les compagnies aériennes sont confrontées à des pressions salariales croissantes, en particulier pour les pilotes et les hôtesses de l’air, ce qui pourrait avoir un impact sur la rentabilité.

- Les problèmes opérationnels, notamment les contraintes liées au contrôle du trafic aérien et les retards de livraison des avions, continuent d’affecter l’ensemble du secteur.

TIKR à emporter

United Airlines semble légèrement sous-évaluée aux niveaux actuels, se négociant à seulement 6,8 fois ses bénéfices prévisionnels, malgré les prévisions d’une forte croissance des bénéfices en 2026 et 2027.

Si la baisse des bénéfices prévue pour 2025 est préoccupante à court terme, les fondamentaux à long terme de l’entreprise restent solides.

Les analystes prévoyant une hausse de près de 33 % et notre modèle suggérant un rendement total plus prudent de 22 % sur deux ans, l’action UAL pourrait offrir un profil risque-récompense décent pour ceux qui sont prêts à parier sur l’industrie du transport aérien.

L’industrie du transport aérien ne pourra jamais atteindre des multiples élevés en raison de sa nature cyclique et de son intensité capitalistique. Toutefois, la valorisation actuelle de United offre une marge de sécurité tout en offrant un potentiel de hausse lorsque la croissance des bénéfices se matérialisera dans les années à venir.

L’action United Airlines peut-elle être achetée au cours des 24 prochains mois ? Utilisez TIKR pour vérifier les objectifs de prix des analystes, les prévisions de croissance et voir si l’action est sous-évaluée aujourd’hui.

Essayez TIKR gratuitement aujourd’hui !

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent afin que vous puissiez suivre l’argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres… plus vous découvrirez d’opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles sur TIKR ne sont pas destinés à servir de conseils financiers ou d’investissement de la part de TIKR ou de notre équipe de contenu, et qu’ils ne constituent pas non plus des recommandations d’achat ou de vente d’actions. Nous créons notre contenu en nous basant sur les données d’investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l’entreprise ou des mises à jour importantes. TIKR n’a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !