Principaux enseignements :

- Une croissance robuste: Stryker a enregistré une croissance organique de 9,5 % au troisième trimestre, marquant ainsi quatre années consécutives de croissance organique d'environ 10 %.

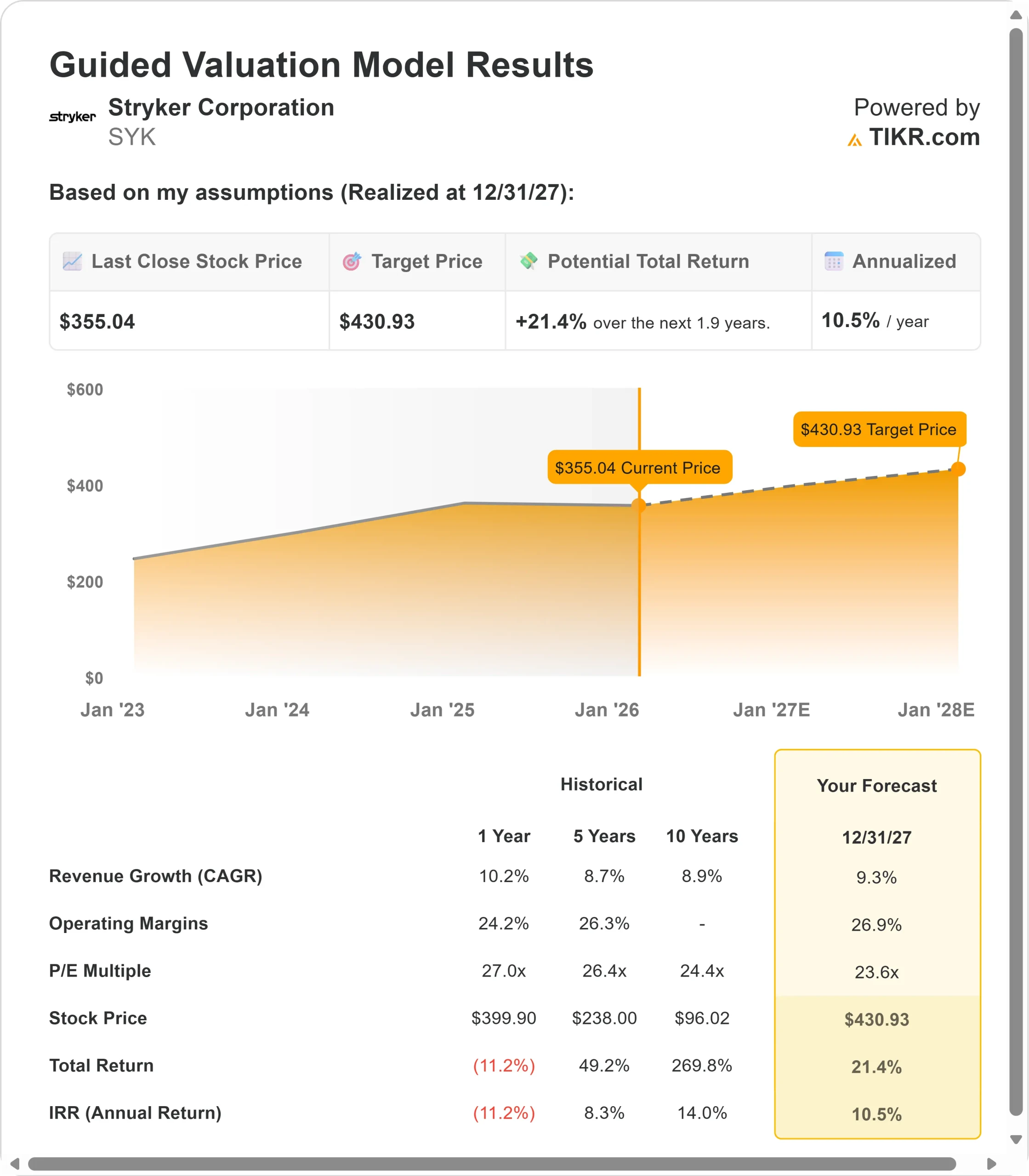

- Projection de prix: Sur la base de la dynamique actuelle, l'action pourrait atteindre 431 $ d'ici décembre 2027.

- Gains potentiels: Cet objectif implique un rendement total de 21 % par rapport au cours actuel de 355 $.

- Rendement annuel: Les investisseurs pourraient bénéficier d'une croissance annuelle d'environ 11 % au cours des 1,9 prochaines années.

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Stryker(SYK) vient d'enregistrer son meilleur trimestre pour les installations de robots Mako, à la fois aux Etats-Unis et dans le monde. La société a augmenté ses ventes organiques de 9,5% par rapport à une comparaison difficile de 11,5% l'année dernière, tout en augmentant les marges d'exploitation ajustées de 90 points de base à 25,6%.

Avec une croissance à deux chiffres dans le secteur de l'orthopédie et des gains à un chiffre dans les secteurs de la chirurgie médicale et de la neurotechnologie, le PDG Kevin Lobo a décrit ce résultat comme la "quatrième année consécutive de croissance organique d'environ 10 %".

- L'activité Genou s'est distinguée avec une croissance de 8,4 % aux États-Unis, grâce à la robotique leader sur le marché et aux taux d'utilisation élevés de la plateforme Mako.

- L'activité Traumatologie et Extrémités a fait un bond de 13,2 %, grâce à la solidité des produits pour les extrémités supérieures et les produits de base pour la traumatologie.

- L'activité Inari, récemment acquise, a enregistré une croissance pro forma à deux chiffres malgré des vents contraires liés au déstockage.

Les impacts tarifaires ont atteint 200 millions de dollars pour l'ensemble de l'année. Avec près de 3 milliards de dollars de flux de trésorerie d'exploitation depuis le début de l'année et un bilan solide, l'action SYK à 355 dollars offre un potentiel de hausse aux investisseurs qui comprennent l'histoire de l'expansion des marges de la société et sa domination dans le secteur des biens d'équipement.

Ce que dit le modèle pour l'action Stryker

Nous avons analysé Stryker sous l'angle de sa transformation d'un simple fabricant d'appareils médicaux en une plateforme complète de robotique chirurgicale, de biens d'équipement et de technologie médicale.

La société opère sur trois segments : MedSurg et Neurotechnology (instruments, endoscopie, lits médicaux, produits vasculaires), Orthopaedics (genoux, hanches, traumatismes, extrémités), et l'activité vasculaire Inari récemment intégrée.

Avec un nombre record d'installations de Mako, des volumes de procédures élevés, des budgets d'investissement hospitaliers sains et un déclin modeste de la pénétration mensuelle sur les marchés les plus importants, Stryker dispose d'une marge de manœuvre importante.

De nombreux hôpitaux qui ont acheté des systèmes Mako les achètent maintenant directement plutôt que de les louer, ce qui témoigne de la confiance dans le retour sur investissement de la technologie.

En utilisant une prévision de croissance annuelle des revenus de 9,3 % et des marges d'exploitation de 26,9 %, notre modèle prévoit que l'action atteindra 431 $ dans un délai de 1,9 an. Cela suppose un multiple cours/bénéfice de 23,6x.

Cela représente une légère contraction par rapport au ratio cours/bénéfice actuel de Stryker, qui est de 24,5.

Comme la société fait face à des vents contraires tarifaires tout en maintenant une expansion disciplinée des marges et en investissant dans les fusions et acquisitions, le multiple devrait se comprimer légèrement.

Cependant, la valeur réelle réside dans une croissance organique soutenue dans les trois segments et dans l'adoption continue de la chirurgie assistée par robot.

Nos hypothèses de valorisation

Estimez instantanément la juste valeur d'une société (Gratuit avec TIKR) >>>

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses pour la croissance des revenus, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action SYK :

1. Croissance du chiffre d'affaires: 9,3

Le moteur de croissance de Stryker fonctionne à travers de multiples franchises éprouvées.

Expansion de la chirurgie robotique: Les installations de Mako ont atteint des records historiques au troisième trimestre. Chaque installation génère des ventes d'implants avec des taux d'utilisation élevés. La plateforme permet désormais de traiter des cas complexes de hanche primaire et de révisions de hanche, élargissant ainsi le marché adressable au-delà des procédures standard.

Solidité des biens d'équipement: les hôpitaux conservent des bilans solides et des budgets d'investissement conséquents. Les lits ProCuity ont fait l'objet d'une très forte demande et le carnet de commandes reste élevé. Des produits comme le LIFEPAK 35, qui vient d'être lancé en Europe, ouvrent de nouvelles voies de croissance.

Traumatologie et Extrémités: Cette activité a connu une croissance de 13,2 %, avec des gains à deux chiffres dans le domaine des membres supérieurs et des traumatismes de base. Le lancement de Mako Shoulder reste limité, mais l'adoption précoce est forte. Le portefeuille de plaques Pangea continue de générer des gains de parts de marché.

Intégration d'Inari: L'activité vasculaire a enregistré une croissance pro forma à deux chiffres avec une croissance des procédures de l'ordre de 10 %. Le déstockage sera achevé d'ici le premier trimestre 2026, ce qui éliminera un frein à la croissance. L'expansion internationale à travers l'infrastructure de Stryker commence à s'accélérer au second semestre 2026.

2. Marges d'exploitation: 26,9%

Stryker opère une expansion disciplinée de ses marges en dépit des pressions externes.

Performance actuelle: La marge d'exploitation ajustée du T3 a atteint 25,6%, en hausse de 90 points de base par rapport à l'année précédente. Il s'agit de la deuxième année consécutive d'expansion de la marge de 100 points de base.

Gestion des tarifs: Malgré un impact tarifaire de 200 millions de dollars pour 2025, la société a tout de même réalisé une forte amélioration des marges grâce à l'optimisation du mix d'activités, à l'efficacité de la chaîne d'approvisionnement et à l'amélioration de la fabrication.

Pricing Power: La société maintient des prix positifs dans la plupart de ses activités, en particulier dans le secteur MedSurg. Les prix de l'orthopédie restent supérieurs aux niveaux historiques, car l'entreprise mise sur l'innovation et les produits différenciés.

3. Multiple P/E de sortie : 23,6x

Le marché évalue actuellement Stryker à 24,5 fois les bénéfices. Nous supposons que les contrats multiples se situent à un niveau modeste de 23,6x tout au long de notre période de prévision.

Reflète la maturité et la qualité: Le ratio cours/bénéfice de Stryker s'est établi en moyenne à 27 fois au cours de l'année écoulée et à 26,4 fois sur 5 ans. Le multiple actuel reflète une entreprise de haute qualité avec une exécution éprouvée, bien que la croissance soit en train de ralentir par rapport aux niveaux à deux chiffres.

Prime justifiée: Stryker mérite une prime de marché en raison de sa plateforme Mako, leader sur le marché (plus de 150 installations au cours du seul troisième trimestre), de son portefeuille diversifié dans des segments à forte marge, de ses fortes opportunités d'expansion internationale (seulement 6,3% de croissance organique suggèrent une hausse), de ses antécédents en matière de fusions-acquisitions et de l'expansion constante de ses marges.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les entreprises de matériel médical sont confrontées à la concurrence, à la réglementation et aux risques macroéconomiques. Voici comment l'action Stryker pourrait évoluer selon différents scénarios jusqu'en décembre 2027 :

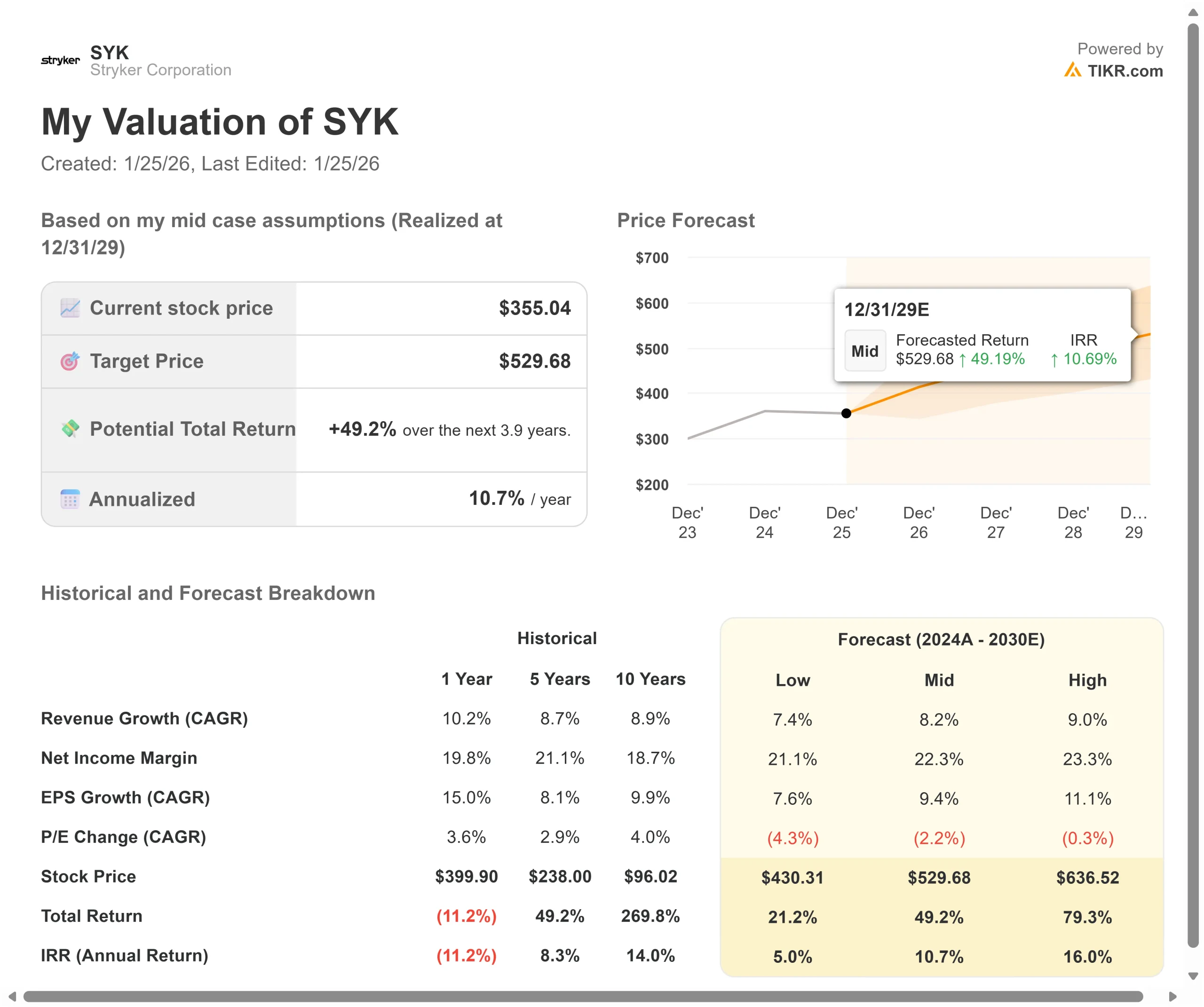

- Scénario faible: Si la croissance du chiffre d'affaires ralentit à 7,4 % et que les marges se réduisent à 21,1 %, l'action offre encore un rendement annuel de 5 %.

- Scénario moyen: Avec une croissance de 8,2 % et des marges de 22,3 % (nos hypothèses de base), nous prévoyons un rendement annuel de 10,7 %.

- Cas élevé: Si l'adoption de la robotique s'accélère et que Stryker maintient des marges de 23,3 % tout en enregistrant une croissance de 9 %, les rendements pourraient atteindre 16 % par an.

Voir ce que les analystes pensent de l'action SYK en ce moment (Gratuit avec TIKR) >>>

La fourchette reflète les différentes courbes d'adoption de Mako, le succès de l'intégration d'Inari et le calendrier d'expansion internationale. Dans le pire des cas, les tarifs douaniers s'intensifient, la concurrence fait pression sur les prix ou les dépenses d'investissement diminuent.

Dans le meilleur des cas, l'épaule de Mako atteint son plein lancement plus tôt que prévu, l'expansion internationale d'Inari s'accélère, le déstockage s'achève plus tôt que prévu et les fusions-acquisitions apportent une croissance significative plus rapidement que prévu.

Quelle est l'ampleur de la hausse de l'action Stryker à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !