L'achat d'une action est la partie la plus facile. Vous faites des recherches, vous vous forgez une conviction et vous achetez. Vendre est beaucoup plus difficile. Aucun rapport sur les bénéfices ne vous indique quand sortir. Aucun analyste ne sonne la cloche au sommet. La décision vous incombe entièrement.

La plupart des investisseurs vendent trop tôt ou conservent leurs titres trop longtemps. Ils paniquent lors des baisses et bloquent des pertes qui auraient pu être récupérées. Ou bien ils tombent amoureux d'une position et ignorent la détérioration des fondamentaux jusqu'à ce que les dégâts soient importants. Ces deux erreurs découlent du même problème : l'absence de critères clairs pour déterminer quand vendre.

Les meilleurs investisseurs définissent leur discipline de vente avant d'acheter. Ils savent quelles sont les conditions qui les amèneraient à sortir du marché, et ils surveillent systématiquement ces conditions. Ils éliminent ainsi les émotions du processus et transforment la vente d'une décision réactive en une décision logique.

Ce guide présente un cadre permettant de savoir quand vendre, les signes avant-coureurs d'une détérioration des fondamentaux et la façon d'utiliser TIKR pour surveiller vos avoirs afin d'agir avant que les problèmes ne s'aggravent.

Les trois raisons valables de vendre

Les décisions de vente doivent être fondées sur la logique et non sur l'émotion. Il existe trois raisons fondamentales pour sortir d'une position, et chacune d'entre elles est liée à votre thèse d'investissement initiale.

La thèse n'est plus valable. Tout investissement repose sur des hypothèses concernant l'entreprise. Vous vous attendiez peut-être à ce que le chiffre d'affaires augmente de 15 % par an, à ce que les marges se développent au fur et à mesure que l'entreprise s'agrandissait ou à ce qu'un nouveau produit prenne de l'ampleur. Lorsque ces hypothèses se révèlent fausses, la thèse est rompue. C'est la raison la plus évidente de vendre, car le fondement de la détention de l'action n'existe plus.

La rupture d'une thèse diffère d'un revers temporaire. Un trimestre médiocre n'invalide pas un investissement à long terme. Mais une détérioration durable des indicateurs qui comptent, tels que le ralentissement de la croissance, la compression des marges ou la baisse du rendement du capital, indique que quelque chose de fondamental a changé.

La valorisation est devenue extrême. Même des entreprises formidables peuvent devenir de mauvais investissements à un mauvais prix. Si une action que vous possédez a augmenté au point que les rendements futurs semblent peu attrayants, il peut être prudent de réduire ou d'abandonner la position. Cela ne signifie pas qu'il faille vendre chaque fois qu'une action atteint un nouveau sommet. Cela signifie qu'il faut savoir reconnaître le moment où le marché évalue des hypothèses de croissance irréalistes.

Vendre sur la base d'une évaluation exige de la discipline, car cela signifie souvent se séparer de ses meilleures performances. Mais les mathématiques ne pardonnent pas. Une action qui se négocie à 50 fois les bénéfices doit croître pour atteindre ce multiple, et si la croissance n'est pas au rendez-vous, la baisse peut être sévère.

Une meilleure opportunité existe. Le capital est limité. Chaque dollar investi dans une action est un dollar qui n'est pas investi ailleurs. Si vous trouvez une opportunité nettement meilleure, il est logique de réaffecter le capital d'un titre plus faible. Il ne s'agit pas de rechercher la performance. Il s'agit d'optimiser en permanence votre portefeuille pour obtenir les meilleurs rendements corrigés du risque.

La barre à franchir pour changer de portefeuille doit être haute. Les coûts de transaction, les impôts et le risque de se tromper deux fois sont autant d'arguments en faveur de la patience. Mais si une nouvelle idée est clairement supérieure, conserver une position inférieure par inertie est une erreur.

Conseil de TI KR: utilisez l'onglet "Valorisation" de TIKR pour comparer vos titres à leurs multiples historiques. Si un titre se négocie avec une prime importante par rapport à sa moyenne sur cinq ans sans que les fondamentaux se soient améliorés en conséquence, il est peut-être temps de le réévaluer.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Signes avant-coureurs d'une détérioration des fondamentaux

Pour vendre avant que les problèmes ne deviennent évidents, il faut surveiller les bons signaux. Les états financiers révèlent souvent des trimestres difficiles avant que le cours de l'action ne le reflète.

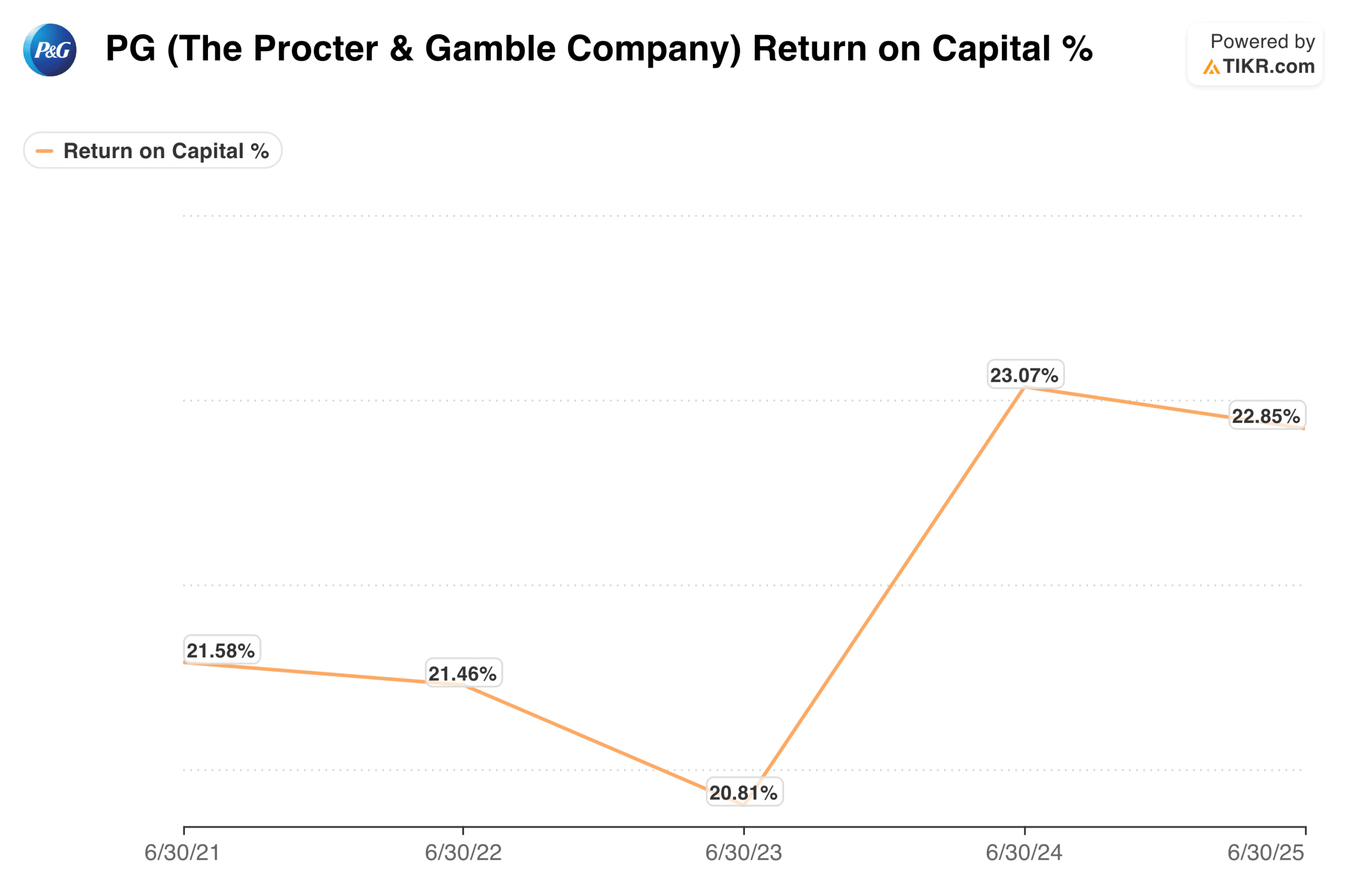

Baisse du rendement du capital. La rentabilité du capital d'une entreprise mesure l'efficacité avec laquelle elle génère des bénéfices à partir de ses investissements. Lorsque le rendement du capital diminue sur plusieurs périodes, cela indique que l'avantage concurrentiel s'affaiblit. Il se peut que les concurrents rattrapent leur retard, que le pouvoir de fixation des prix s'érode ou que la direction déploie mal les capitaux.

Compression des marges. Des marges brutes et d'exploitation qui se réduisent au fil du temps indiquent que l'entreprise perd son avantage. Cela peut refléter une concurrence accrue, une augmentation du coût des intrants qui ne peut être répercutée sur les clients, ou une réorientation vers des produits à plus faible marge. Une pression occasionnelle sur les marges est normale. Une compression soutenue est un signe d'alerte.

Ralentissement de la croissance du chiffre d'affaires. Un ralentissement de la croissance est prévisible lorsque les entreprises arrivent à maturité, mais le taux de ralentissement est important. Une entreprise qui passe d'une croissance de 20 % à 15 % est différente d'une autre qui passe de 15 % à 5 %. Les fortes baisses de croissance précèdent souvent des compressions multiples, créant ainsi un double impact sur le cours de l'action.

Augmentation de l'endettement sans rendement correspondant. L'effet de levier peut amplifier les rendements lorsqu'il est utilisé à bon escient, mais une dette qui augmente plus rapidement que le résultat d'exploitation est dangereuse. Surveillez le ratio de la dette nette par rapport à l'EBITDA au fil du temps. Une entreprise qui s'endette toujours plus sans améliorer sa rentabilité augmente les risques sans les récompenser.

Les ventes d'initiés. Les cadres vendent des actions pour de nombreuses raisons, notamment la diversification, les impôts et les dépenses personnelles. Mais des ventes massives et soutenues de la part de plusieurs initiés peuvent indiquer que les personnes les plus proches de l'entreprise entrevoient des difficultés à venir. Cela est particulièrement significatif lorsque des initiés qui vendent rarement commencent soudainement à réduire leur participation.

Astuce TIKR : L'onglet Détails financiers de TIKR vous permet de suivre les marges, les retours sur capitaux et les niveaux d'endettement sur plusieurs années. L'onglet Propriété indique les transactions d'initiés. Examinez-les régulièrement pour détecter rapidement toute détérioration de vos titres.

Quand ne pas vendre

Il est tout aussi important de savoir quand vendre que de savoir quand conserver. De nombreux investisseurs vendent pour de mauvaises raisons et le regrettent par la suite.

Les baisses de prix ne sont pas une raison suffisante pour vendre. Les actions fluctuent. Une baisse de 20 % d'une entreprise de grande qualité est souvent l'occasion de la compléter, et non un signal de sortie. Si la thèse reste intacte et que les fondamentaux sont inchangés, la faiblesse des cours reflète le sentiment du marché et non la réalité de l'entreprise.

Des bénéfices ratés à court terme n'invalident pas une thèse à long terme. Les résultats trimestriels sont bruyants. Une entreprise peut manquer ses estimations pour des raisons qui n'ont rien à voir avec sa position concurrentielle. Ce qui compte, c'est la tendance sur plusieurs années, et non le résultat d'un seul trimestre.

Les révisions à la baisse des analystes et les gros titres négatifs ne sont pas des signaux de vente automatiques. Les analystes de Wall Street sont souvent lents à reconnaître les opportunités et les risques. La couverture médiatique tend vers le sensationnalisme. Aucun de ces éléments ne doit l'emporter sur votre propre analyse de l'entreprise.

Vous ne devez pas vendre un titre simplement parce qu'il a augmenté de manière significative. Les gagnants ont tendance à continuer à gagner. Vendre un compounder de haute qualité simplement parce qu'il a doublé, c'est manquer le prochain doublement. C'est votre thèse et votre évaluation qui doivent guider votre décision, et non des objectifs de prix arbitraires.

Le fil conducteur est que la vente doit être motivée par des changements dans l'entreprise ou son évaluation, et non par des mouvements de prix ou des bruits extérieurs. C'est en réagissant à la volatilité que les investisseurs transforment des baisses temporaires en pertes permanentes.

Conseil TIKR : Lorsqu'une action de votre portefeuille chute brutalement, utilisez TIKR pour consulter l'onglet Estimations et voir si les analystes ont révisé leurs projections. Si les estimations restent inchangées, la baisse peut être due à un sentiment plutôt qu'à des facteurs fondamentaux.

Se doter d'une discipline de vente

Le meilleur moment pour définir vos critères de vente est avant d'acheter. Le fait de mettre par écrit les conditions qui vous amèneraient à vous retirer d'un titre est un gage de clarté et de responsabilisation.

Un cadre simple comprend trois questions :

- Quelles hypothèses sous-tendent ma thèse et comment saurai-je si elles sont erronées ?

- À quel niveau d'évaluation considérerais-je que l'action est pleinement valorisée ou surévaluée ?

- Quelle alternative devrais-je trouver pour justifier la vente de cette position ?

Revenez régulièrement sur ces questions au fur et à mesure que l'investissement progresse. Les circonstances changent et vos critères de vente doivent évoluer en fonction des nouvelles informations. Mais le fait de disposer d'un cadre permet d'éviter les prises de décision émotionnelles lorsque les marchés deviennent volatils.

Certains investisseurs fixent des règles explicites, par exemple vendre si la croissance du chiffre d'affaires est inférieure à un certain seuil pendant deux années consécutives, ou si le ratio cours/bénéfice dépasse un certain multiple. D'autres préfèrent une approche plus qualitative, en se demandant régulièrement s'ils achèteraient l'action aujourd'hui au prix actuel. L'une ou l'autre méthode fonctionne tant qu'elle est appliquée de manière cohérente.

Conseil de TI KR: Utilisez la fonction de liste de surveillance de TIKR pour ajouter des notes à chaque titre. Documentez votre thèse initiale et vos critères de sélection afin de pouvoir vous y référer lorsque vous prendrez des décisions à l'avenir.

Ce qu'il faut retenir de TIKR

Savoir quand vendre est l'une des compétences les plus difficiles à acquérir en matière d'investissement. La décision exige de séparer l'émotion de l'analyse et de faire la distinction entre le bruit temporaire et la détérioration fondamentale.

Les raisons valables de vendre sont simples : la thèse est rompue, la valorisation est devenue extrême ou une meilleure opportunité existe. Tout le reste n'est généralement que du bruit. Le suivi des bons indicateurs, tels que le rendement du capital, les marges, les taux de croissance et les activités des initiés, permet d'identifier les problèmes avant qu'ils ne deviennent évidents pour le marché.

TIKR rend ce processus systématique en regroupant les données financières historiques, les données d'évaluation, les estimations des analystes et les informations sur les propriétaires dans une plateforme unique. Vous pouvez ainsi suivre l'évolution de vos titres au fil du temps et prendre des décisions éclairées, fondées sur des données probantes plutôt que sur l'émotion.

L'objectif n'est pas d'effectuer des transactions fréquentes. Il s'agit de conserver de bonnes entreprises aussi longtemps qu'elles le restent et de s'en retirer lorsque les faits changent. Une discipline de vente claire transforme l'une des décisions les plus difficiles à prendre en un processus logique.

Évaluez n'importe quelle action en moins de 60 secondes avec TIKR

Avec le nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiple P/E de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Découvrez les actions queles investisseurs milliardaires achètent, afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutesgrâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités.Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !