Principales statistiques pour l'action Intel

- Variation du cours de l'action Intel avant la mise sur le marché : -11%.

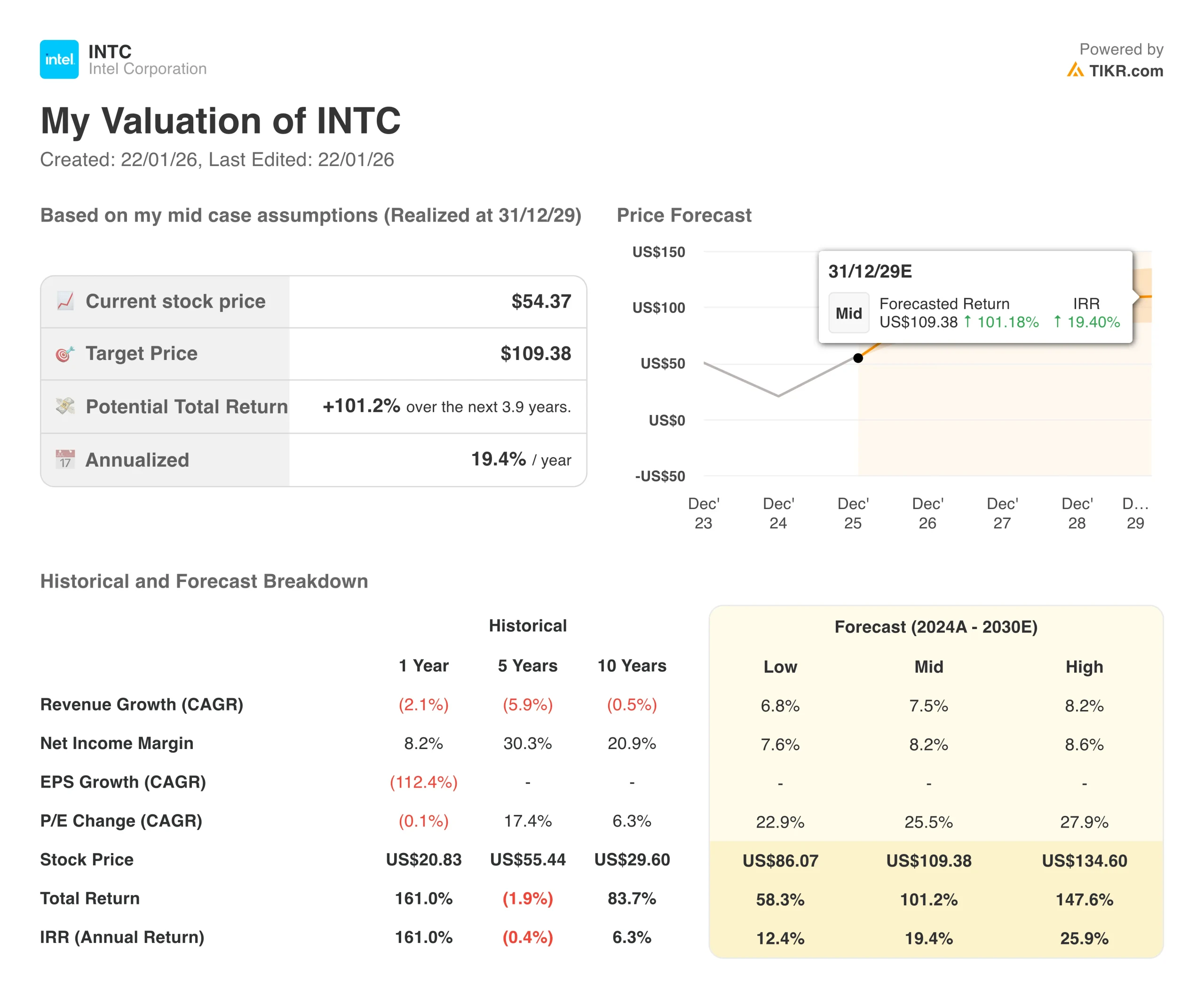

- Cours de l'action $INTC au 22 janvier : 54,32

- Plus haut sur 52 semaines : 54,60

- Objectif de cours de l'action $INTC : 42,46

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit).>>>

Qu'est-ce qui s'est passé ?

L'action Intel(INTC) est en train de se faire laminer en pré-marché, perdant jusqu'à 11% malgré des résultats du quatrième trimestre supérieurs aux attentes de Wall Street. Le coupable ? Des prévisions décevantes pour le trimestre en cours ont pris les investisseurs au dépourvu.

La société a annoncé un chiffre d'affaires de 13,7 milliards de dollars pour le quatrième trimestre, dépassant les 13,4 milliards de dollars attendus par les analystes. Le bénéfice ajusté par action s'est élevé à 0,15 dollar, soit près du double de l'estimation consensuelle de 0,08 dollar. Ces chiffres semblaient solides à première vue.

Mais il y a eu les prévisions.

- Intel prévoit un chiffre d'affaires de 11,7 à 12,7 milliards de dollars pour le premier trimestre, le point médian de 12,2 milliards de dollars étant inférieur aux 12,51 milliards de dollars attendus par les analystes.

- Pire encore, la société prévoit d'atteindre le seuil de rentabilité pour le bénéfice ajusté par action, manquant ainsi le bénéfice de 0,05 $ anticipé par les analystes.

Le directeur financier David Zinsner a expliqué à CNBC que la faiblesse des prévisions était due à des contraintes d'approvisionnement. En clair, Intel ne dispose pas de suffisamment de puces pour répondre à la demande saisonnière au premier trimestre. Il a ajouté que l'offre devrait s'améliorer à partir du deuxième trimestre.

Lors de la conférence téléphonique sur les résultats, le PDG Lip-Bu Tan a approfondi les problèmes d'approvisionnement. Il a déclaré que l'entreprise s'efforçait d'améliorer les rendements de production, c'est-à-dire le pourcentage de puces qui sortent de l'usine en bon état de fonctionnement. Bien que les rendements atteignent les objectifs internes d'Intel, M. Tan a admis qu'ils sont "encore en dessous de ce que je veux qu'ils soient".

Ces perspectives décevantes sont une pilule difficile à avaler pour les investisseurs qui avaient profité de la hausse des actions d'Intel. Les actions ont grimpé de 147 % au cours de l'année écoulée grâce à l'optimisme croissant suscité par les efforts de redressement de l'entreprise et par ses activités de fonderie.

Une grande partie de cet enthousiasme était centrée sur la technologie de fabrication 18A d'Intel, qui est en concurrence avec le processus de pointe 2nm de Taiwan Semiconductor.

Au début du mois, M. Tan a déclaré que la technologie 18A avait "dépassé les attentes" en 2025, ce qui laisse penser qu'elle est prête pour une production à grande échelle. Intel utilise déjà le 18A pour fabriquer ses processeurs Core Ultra Series 3 pour ordinateurs portables.

Mais les investisseurs espéraient également entendre parler de clients externes, c'est-à-dire d'entreprises qui paieraient Intel pour fabriquer leurs puces dans ses usines.

M. Zinsner a déclaré à CNBC que les clients de la technologie 14A de prochaine génération d'Intel devraient se matérialiser au cours du second semestre 2026, tout en précisant qu'Intel n'annoncera probablement pas ces contrats publiquement.

"Une fois que nous les aurons obtenus, nous devrons commencer à dépenser du capital sur le front de la technologie 14A, et c'est ainsi que vous le saurez", a déclaré Zinsner.

L'activité de fonderie a généré 4,5 milliards de dollars de revenus au cours du quatrième trimestre, bien qu'une grande partie de ce chiffre provienne de la fabrication des propres puces d'Intel plutôt que des puces pour les clients extérieurs.

Les ventes de puces pour les centres de données et l'IA d'Intel ont atteint 4,7 milliards de dollars au quatrième trimestre, en hausse de 9% d'une année sur l'autre. Cette croissance reflète la forte demande pour les processeurs de serveurs d'Intel alors que les entreprises construisent des infrastructures d'IA.

Tan a souligné que les processeurs deviennent de plus en plus importants dans les systèmes d'IA, et pas seulement les accélérateurs d'IA spécialisés comme les GPU de Nvidia.

En revanche, le Client Computing Group d'Intel - qui vend des puces pour ordinateurs portables et de bureau - a affiché un chiffre d'affaires de 8,2 milliards de dollars, soit une baisse de 7 % par rapport à l'année précédente.

Ce que le marché nous dit à propos de l'action Intel

La chute brutale de l'action Intel vous dit tout ce que vous devez savoir : les investisseurs avaient anticipé des perspectives beaucoup plus fortes pour 2026, et les prévisions limitées par l'offre ont rapidement dégonflé ces attentes.

L'action Intel a connu une hausse incroyable de près de 150 % au cours de l'année écoulée. Cette hausse s'appuyait sur la conviction que le PDG Lip-Bu Tan pourrait opérer un redressement réussi après avoir pris les rênes de l'entreprise en mars 2025. Entre les réductions de coûts, les partenariats stratégiques avec Nvidia et le gouvernement américain, et les progrès réalisés dans le domaine de la fabrication de pointe, le discours était convaincant.

Mais l'appel à résultats de jeudi a mis en lumière une dure réalité.

- Intel n'est toujours pas en mesure de produire suffisamment de puces pour répondre à la demande, en particulier sur le marché lucratif des centres de données.

- L'entreprise donne la priorité aux puces pour serveurs plutôt qu'aux puces pour PC avec son offre limitée, ce qui explique pourquoi le chiffre d'affaires de l'informatique client devrait chuter plus fortement que celui des centres de données au premier trimestre.

Les problèmes de rendement mentionnés par Tan sont particulièrement préoccupants. L'amélioration des rendements est essentielle pour augmenter la production et réduire les coûts. Si Intel ne parvient pas à augmenter rapidement ses rendements, elle pourrait avoir du mal à capitaliser sur le boom de l'IA qui stimule la demande de CPU traditionnels et de puces personnalisées.

Il y a aussi la question de la fonderie. Intel a réalisé d'importants investissements pour créer une activité de fabrication de puces pour d'autres entreprises, se positionnant ainsi comme une alternative américaine à Taiwan Semiconductor.

Le gouvernement américain a injecté des milliards dans Intel dans le cadre de cette stratégie, ce qui en fait le principal actionnaire de la société avec une participation de 8,9 milliards de dollars. NVIDIA a investi 5 milliards de dollars supplémentaires.

Mais Intel n'a toujours pas décroché le type de client externe de premier plan qui validerait cette stratégie. Sans citer de noms, M. Zinsner a laissé entendre que ces contrats seraient conclus au cours du second semestre 2026. Les investisseurs suivront de près l'évolution de la situation, mais en attendant, ils doivent se contenter d'attendre et d'espérer.

La faiblesse des prévisions pour le premier trimestre soulève également des inquiétudes quant à la capacité d'Intel à maintenir l'élan de ses activités dans le domaine des centres de données.

La demande est clairement là - les hyperscalers et les entreprises mettent à niveau les serveurs pour gérer les charges de travail de l'IA. Mais si Intel ne peut pas fournir les puces, cette activité pourrait être confiée à son rival AMD.

Du côté positif, Intel a dépassé les attentes du quatrième trimestre pour le cinquième trimestre consécutif, démontrant une certaine cohérence d'exécution. La société a également généré 2,2 milliards de dollars de flux de trésorerie disponible ajusté au quatrième trimestre et prévoit un flux de trésorerie disponible positif pour l'ensemble de l'année 2026.

Cependant, avec des marges brutes de seulement 34,5 % attendues au premier trimestre - bien en dessous des niveaux de 40 % ou plus dont Intel a besoin pour être vraiment rentable - le chemin du retour à la santé financière reste long et incertain. Les investisseurs perdent manifestement patience.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Quelle est l'ampleur de la hausse de l'action Intel à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !