Principaux enseignements :

- Au-delà du smartphone : Qualcomm s'efforce de se diversifier et vise un chiffre d'affaires de 22 milliards de dollars provenant de sources autres que les téléphones portables, telles que l'automobile et l'IdO, d'ici à l'exercice 2029.

- Le pari de l'inférence de l'IA : Le PDG Cristiano Amon s'attaque au marché des centres de données avec les puces Cloud AI 100, AI 200 et AI 250, les positionnant comme des alternatives efficaces pour l'inférence à grande échelle.

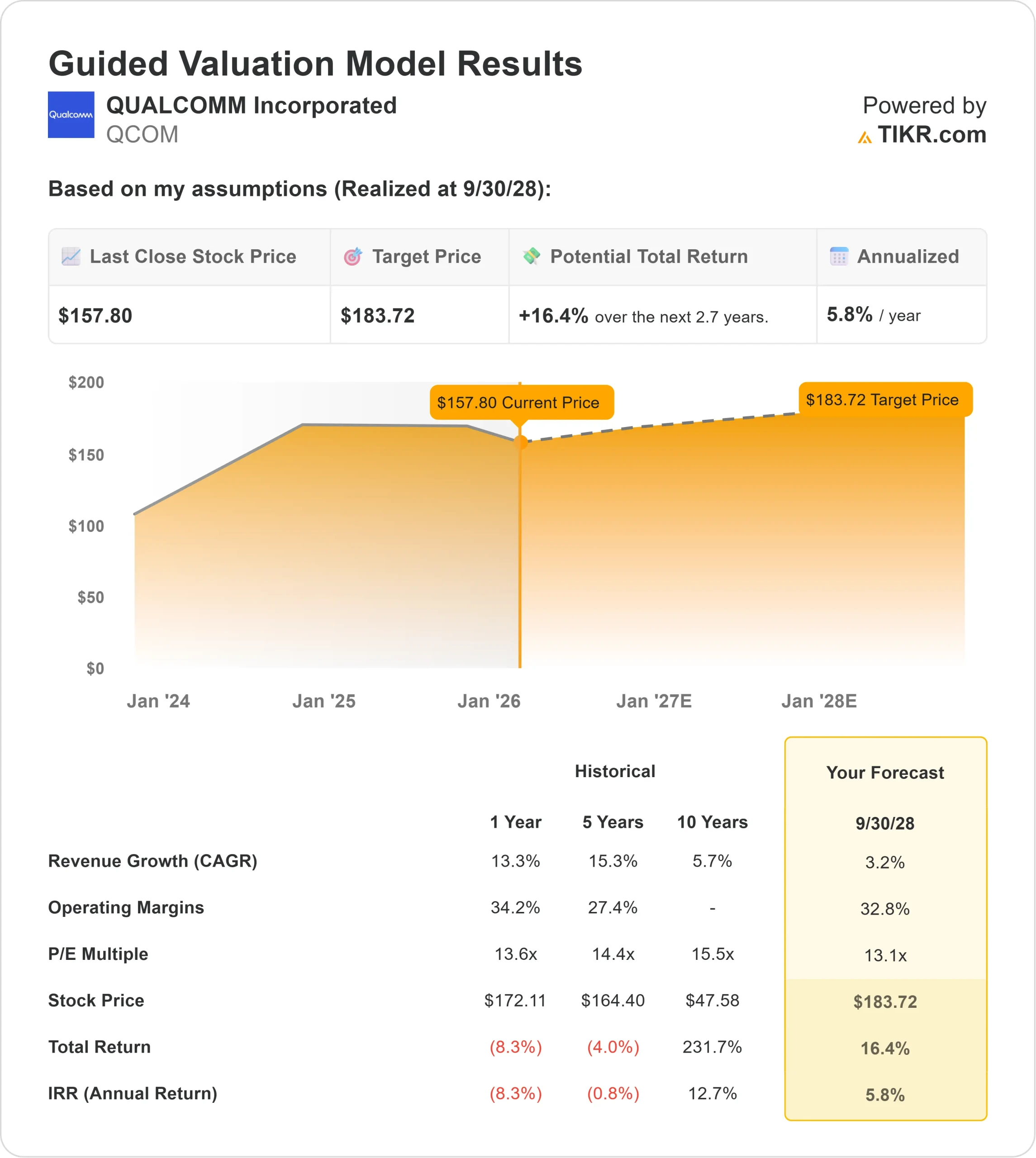

- Projection de prix : Le modèle d'évaluation indique un objectif de 184 $ d'ici 2028, ce qui suggère que l'action est proche de sa juste valeur.

- Rendements modestes : Avec un rendement annualisé implicite de 5,8 %, le modèle indique un "Hold", ce qui signifie que les investisseurs paient un juste prix pour une croissance modérée.

Qualcomm(QCOM) se bat pour prouver qu'elle est plus qu'un simple titre de smartphone.

Alors que le marché des téléphones mobiles arrive à maturité, le PDG Cristiano Amon fait pivoter l'entreprise vers le " Connected Intelligent Edge ".

Cette stratégie repose sur deux paris majeurs : L'automobile et l'IA.

Dans le domaine de l'automobile, le châssis numérique Snapdragon est devenu un standard de l'industrie, générant un pipeline de revenus qui se transforme rapidement en ventes.

Dans le domaine de l'IA, Qualcomm conteste la domination de Nvidia en matière d'inférence (exécution de modèles d'IA) avec ses nouveaux processeurs AI200 et AI250, visant à capturer la "partie décodage" des charges de travail des centres de données.

Sur le plan financier, l'entreprise reste une vache à lait.

Le chiffre d'affaires à long terme s'élève à 44,3 milliards de dollars, avec des marges d'exploitation saines de 28,0 %.

Cependant, avec une action qui se négocie à 158 dollars, le marché semble avoir déjà intégré une grande partie de cette stabilité. La croissance est-elle encore suffisante pour justifier un achat supplémentaire ?

Ce que dit le modèle pour l'action QCOM

Cette analyse évalue le potentiel de Qualcomm jusqu'en 2028, en mettant en balance la croissance de l'automobile et la stagnation des smartphones.

Le modèle indique qu'il faut conserver l'action.

En utilisant une prévision de croissance du chiffre d'affaires de 3,2 % (CAGR) et des marges d'exploitation de 32,8 %, le modèle indique un prix cible de 184 $ d'ici septembre 2028.

Cela implique un rendement annualisé de 5,8 % par rapport aux niveaux actuels.

Pour l'essentiel, le modèle suggère que Qualcomm est équitablement valorisé. Les efforts de diversification sont réels, mais ils ne font actuellement que compenser la lenteur de la croissance de l'énorme activité mobile, au lieu de générer une hausse explosive.

Wall Street est légèrement plus optimiste.

L'objectif moyen des analystes pour le début de l'année 2026 est d'environ 191 dollars, soit une hausse de 21 % au cours des 12 prochains mois, ce qui suggère que les analystes prévoient une adoption plus rapide des puces d'intelligence artificielle que ne le suppose le modèle prudent.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

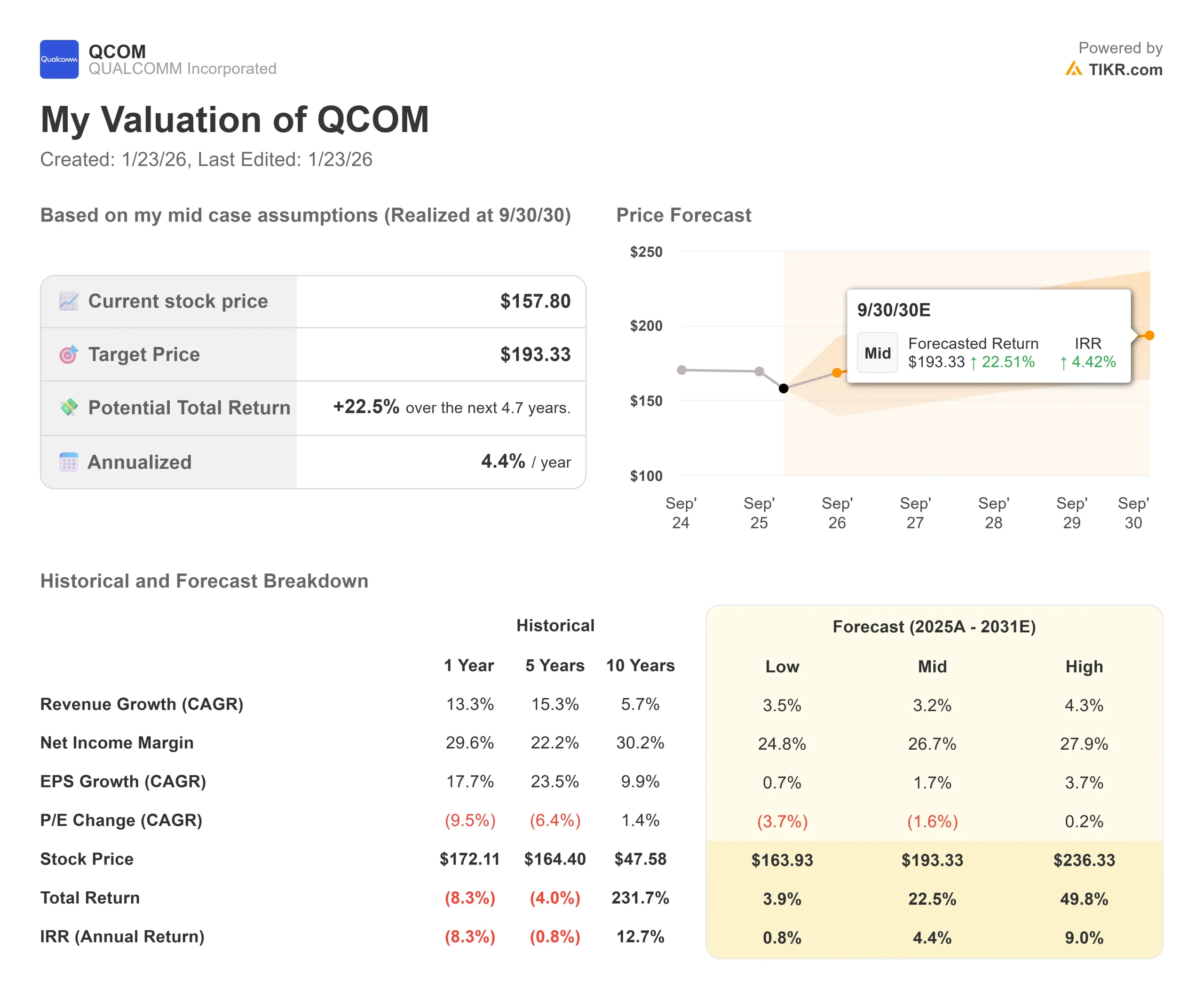

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action QCOM :

1. Croissance du chiffre d'affaires : 3.2%

Le pivot se produit, mais lentement.

La direction a confirmé qu'elle était sur la bonne voie pour atteindre 22 milliards de dollars de chiffre d'affaires hors combinés d'ici l'exercice 29, ce qui serait "100% incrémental" par rapport à son modèle.

Toutefois, le marché principal des combinés reste cyclique et saturé.

Le modèle prévoit un modeste TCAC de 3,2 %, reflétant la réalité selon laquelle, bien que l'automobile et l'IdO connaissent une croissance rapide, ils luttent contre la gravité d'un segment mobile massif et mature.

2. Marges d'exploitation : 32.8%

Les marges brutes sont solides, à 55,4 %, grâce à la lucrative division des licences de l'entreprise (QTL) et aux puces Snapdragon haut de gamme.

Le modèle prévoit que les marges d'exploitation passeront à 32,8 % d'ici 2028, ce qui reflète la capacité de l'entreprise à maintenir son pouvoir de fixation des prix, même lorsqu'elle pénètre de nouveaux marchés concurrentiels tels que les centres de données.

3. Multiple P/E de sortie : 13,1x

Qualcomm se négocie actuellement à un ratio cours/bénéfice prévisionnel d'environ 13-14x, ce qui représente une décote par rapport à l'ensemble du secteur technologique.

Le modèle suppose un multiple de sortie stable de 13,1x.

Ce multiple considère Qualcomm comme un titre de semi-conducteur mature plutôt que comme une coqueluche de l'IA à forte croissance. Si les puces AI200 prennent une part importante à Nvidia, ce multiple pourrait augmenter, ce qui offrirait une possibilité de hausse.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Le "scénario de base" offre des rendements équivalents à ceux du marché, mais la variance dépend du succès des activités autres que celles liées aux combinés (il s'agit d'estimations et non de rendements garantis) :

- Cas faible : si le marché des combinés se contracte davantage, l'action pourrait stagner près de 164 dollars, offrant des rendements réels négatifs.

- Cas moyen : Avec une exécution régulière du plan de diversification, l'objectif est fixé à 184 dollars, soit un rendement annuel de 5,8 %.

- Cas élevé : si Qualcomm réussit à percer sur le marché des centres de données, le cours de l'action pourrait augmenter considérablement, mais le modèle reste prudent pour l'instant.

Quelle est l'ampleur de la hausse de l'action QCOM à partir de maintenant ?

Avec le nouvel outil Modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !