Principaux enseignements :

- Croissance du chiffre d'affaires : L'action Carvana a enregistré une croissance de 27 % de son chiffre d'affaires l'année dernière, ce qui témoigne d'une reprise grâce à la stabilisation des volumes et des prix des véhicules.

- Redressement des marges : Les marges d'exploitation ont atteint 10 %, reflétant l'amélioration de l'efficacité du reconditionnement et un contrôle plus strict des coûts logistiques.

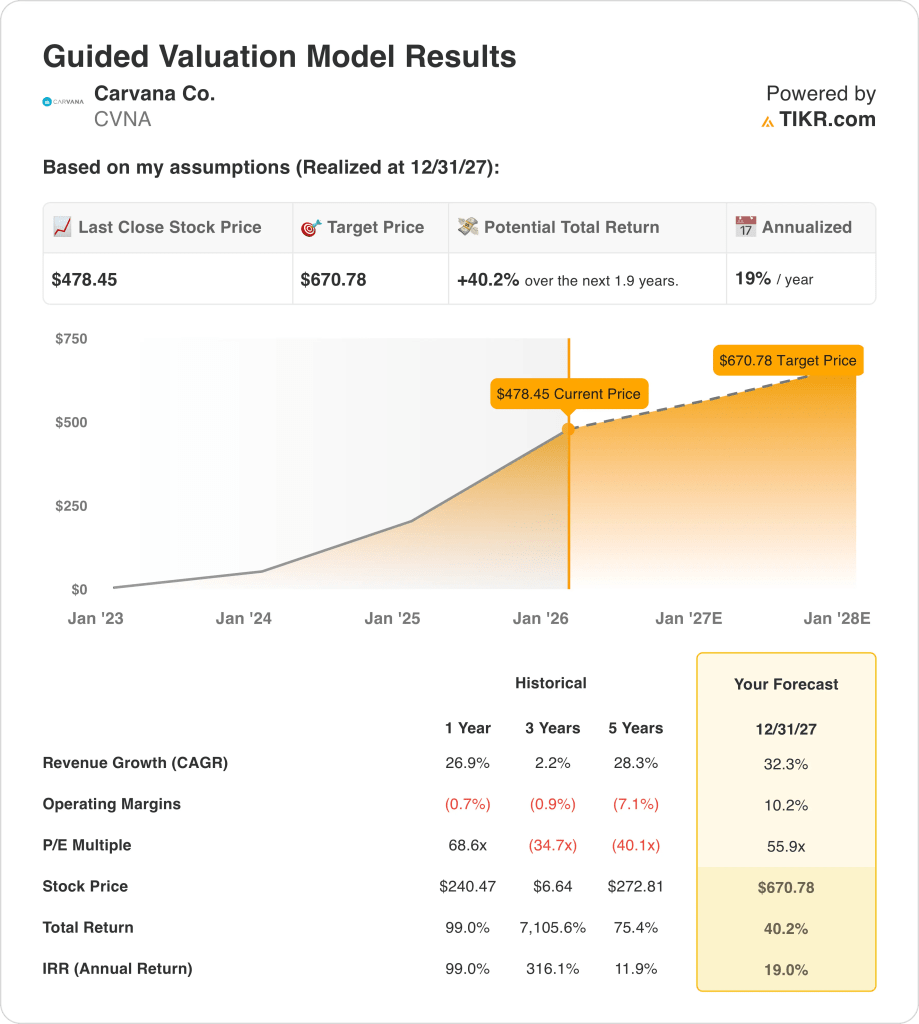

- Projection de prix : Sur la base des hypothèses actuelles, l'action Carvana pourrait atteindre 671 $ d'ici décembre 2027 grâce à la normalisation de la rentabilité.

- Profil de rendement : Cela implique une hausse totale de 40 % à partir de 478 $, ce qui se traduit par un rendement annualisé d'environ 19 % sur deux ans.

Carvana Co.(CVNA) exploite une plateforme de vente en ligne de voitures d'occasion basée aux États-Unis et a généré 18 milliards de dollars de revenus LTM provenant de la vente et du financement de véhicules.

L'attention des investisseurs s'est accrue après que Carvana a confirmé qu'elle présenterait ses résultats pour l'année 2025 le 18 février, avec un nouvel élan de rentabilité.

Le chiffre d'affaires de l'action Carvana a augmenté de 27 % l'année dernière grâce à la reprise des ventes unitaires et à l'amélioration de la discipline en matière de prix à la suite de mesures de restructuration agressives.

Son bénéfice d'exploitation a atteint 2 milliards de dollars à LTM avec des marges proches de 9 %, soulignant l'effet de levier opérationnel de l'échelle et de l'efficacité du reconditionnement.

Même avec la croissance du chiffre d'affaires et le redressement des marges, l'action se négocie à près de 478 dollars, ce qui soulève la question de savoir dans quelle mesure les progrès réalisés dans le cadre du redressement sont déjà pris en compte.

Ce que dit le modèle pour l'action CVNA

Nous avons évalué l'action Carvana en utilisant des hypothèses liées à l'échelle du marché, à l'efficacité du reconditionnement et à la reprise soutenue de la demande dans toutes les catégories de véhicules d'occasion.

Sur la base d'une croissance des revenus de 32,3 %, de marges d'exploitation de 10,2 % et d'un multiple de sortie de 55,9 fois, le modèle prévoit une expansion continue des bénéfices.

Cela soutient un prix cible de 671 $, ce qui implique une hausse totale de 40,2 % et un rendement annualisé d'environ 19 % au cours des deux prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action CVNA :

1. Croissance du chiffre d'affaires : 32.3%

Le chiffre d'affaires de l'action Carvana a fortement rebondi après la restructuration, avec une croissance de 27 % sur un an, reflétant la reprise après la contraction antérieure et le rétablissement de l'écoulement des stocks.

La croissance actuelle est soutenue par une rotation plus élevée des véhicules, une meilleure utilisation de la logistique et l'expansion de la conversion en ligne sur les marchés nationaux.

Le maintien d'une croissance de 32,3 % dépend de la stabilité de l'offre de véhicules d'occasion et de la poursuite de la normalisation de la demande à mesure que l'accessibilité financière s'améliore.

Une croissance du chiffre d'affaires de 32,3 % reflète une dynamique de rebond tempérée par la sensibilité au prix cyclique des véhicules et à la macroéconomie, ce qui permet d'obtenir des rendements annualisés d'environ 19 %.

2. Marges d'exploitation : 10.2%

Carvana fonctionnait historiquement avec des marges négatives, ce qui fait que le récent passage à une rentabilité positive est une inflexion structurelle de l'économie de l'unité.

Les marges ont augmenté car les coûts fixes ont été répartis sur des volumes plus élevés et l'efficacité du reconditionnement s'est améliorée après la rationalisation de la capacité.

Pour atteindre des marges de 10,2 %, il faut une discipline en matière de coûts logistiques et des prix d'adjudication stables, sans pour autant renouer avec la croissance à tout prix.

Une marge d'exploitation de 10,2 % représente une économie d'échelle normalisée plutôt que des conditions de pointe, compatibles avec un profil de rendement annualisé durable de 19 %.

3. Multiple P/E de sortie : 55,9x

La valorisation de Carvana a augmenté de manière significative avec le retour de la rentabilité, bien qu'elle reste inférieure aux pics spéculatifs antérieurs pendant les phases de croissance déficitaires.

L'optimisme des investisseurs reflète l'amélioration de la visibilité des bénéfices, mais la prudence reste de mise en raison de l'effet de levier et de la sensibilité aux cycles de prix des voitures d'occasion.

Le maintien d'un multiple de 55,9 fois suppose que les marges se maintiennent et que la volatilité des bénéfices reste contenue tout au long du cycle.

Un multiple de sortie de 55,9x équilibre la crédibilité de la reprise avec le risque cyclique, soutenant un objectif de 670,78 $ et un rendement total de 40,2 %.

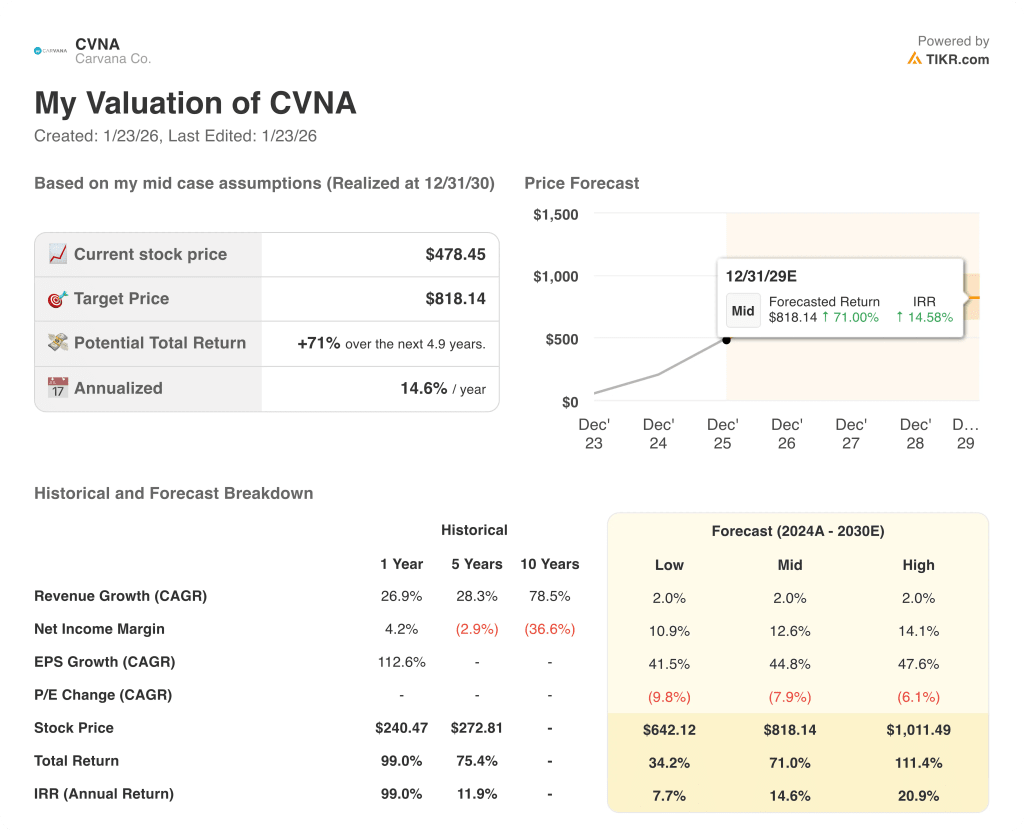

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de Carvana dépendent de la demande de véhicules d'occasion, de la discipline en matière d'approvisionnement des stocks et d'un contrôle soutenu des coûts, ce qui crée plusieurs voies d'exécution jusqu'en 2030.

- Cas faible : si la demande se tasse et que l'exécution se resserre, le chiffre d'affaires augmente de 2,0 % et les marges restent proches de 10,9 % → rendement annualisé de 7,7 %.

- Cas moyen : Si les opérations se stabilisent et que les volumes se maintiennent, le chiffre d'affaires augmente de 2 % et les marges s'améliorent pour atteindre 12,6 % → 14,6 % de rendement annualisé.

- Cas élevé : Si l'efficacité de l'approvisionnement se renforce et que les prix se maintiennent, les revenus atteignent 2,0 % et les marges approchent 14,1 % → 20,9 % de rendement annualisé.

L'objectif intermédiaire de 818,14 $ dépend de la régularité de l'exécution et de la réalisation des marges, réalisables sans expansion multiple ni battage publicitaire.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

A partir de là, TIKR calcule le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussiers, baissiers et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !