Principaux enseignements :

- Objectif de prix : L'action Dell Technologies a une valeur modélisée de 149 $ d'ici 2028 sur la base de la croissance des bénéfices et d'un multiple C/B de 10 fois.

- Potentiel de hausse : L'objectif de 149 $ implique un rendement total de 28 % par rapport au prix actuel de 117 $ au cours des deux prochaines années.

- Rendement annualisé : Ce scénario représente un rendement annuel de 13 %, reflétant l'augmentation des bénéfices plutôt que la réévaluation du multiple.

- Profil des bénéfices : Dell Technologies a une marge d'exploitation de 9 %, ce qui lui permet d'enregistrer une croissance régulière de ses bénéfices grâce à l'augmentation de la demande d'infrastructures.

Dell Technologies(DELL) conçoit et vend des infrastructures d'entreprise et du matériel informatique pour les clients, avec un chiffre d'affaires trimestriel de 27 milliards de dollars sur les marchés commerciaux mondiaux.

Les récentes divulgations de coentreprises TikTok ont mis en évidence la participation du fondateur de Dell, renforçant l'exposition stratégique de Dell à la demande de cloud sécurisé et d'infrastructure de données.

L'action Dell a enregistré un chiffre d'affaires trimestriel de 27 milliards de dollars et un bénéfice par action ajusté de 2 dollars, démontrant un effet de levier sur la rentabilité puisque les marges d'exploitation ont atteint 9 %.

Avec une capitalisation boursière de 80 milliards de dollars, la croissance de Dell dépend de la demande de serveurs AI et des cycles de rafraîchissement des entreprises qui soutiennent les ventes d'infrastructure.

Malgré la croissance des bénéfices et un multiple conservateur de 10x, le cours de l'action reflète la prudence, laissant intact le potentiel de hausse.

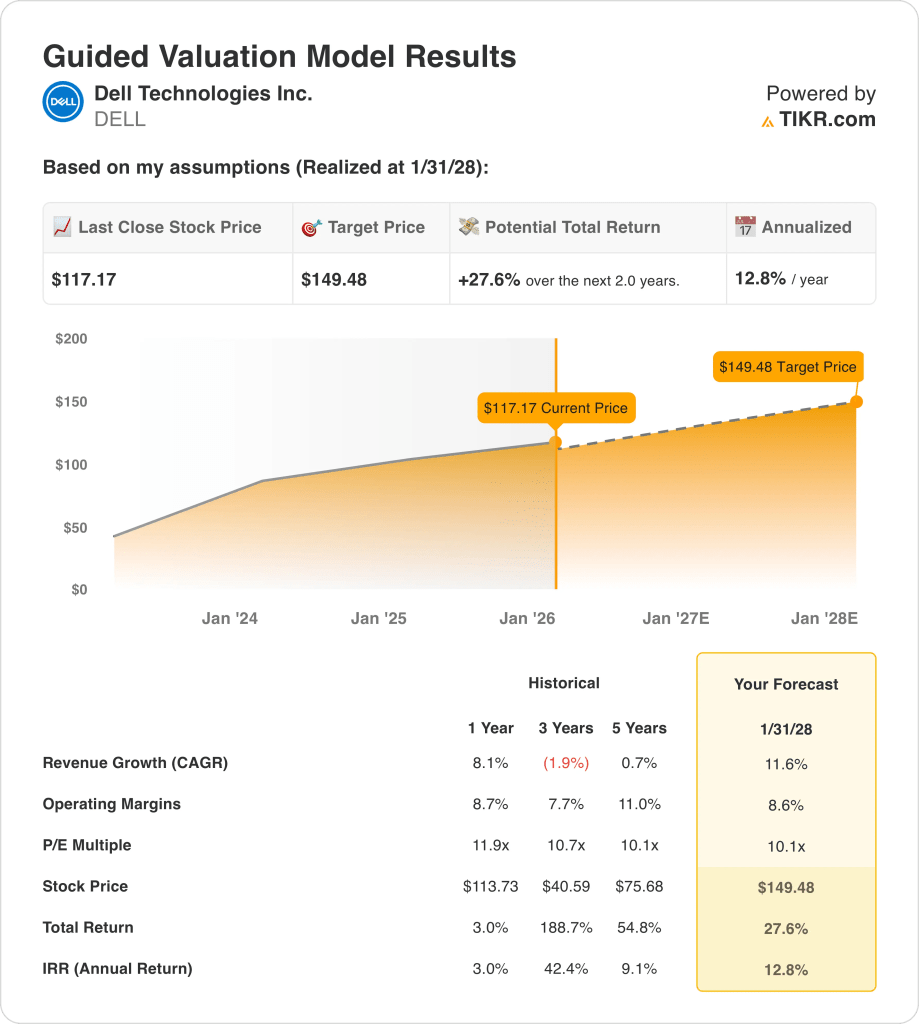

Ce que dit le modèle pour l'action DELL

Nous avons évalué Dell Technologies à l'aide de la performance opérationnelle, de l'efficacité du capital et du positionnement de l'infrastructure reflétés dans son cadre d'évaluation guidé.

En supposant une croissance du chiffre d'affaires de 11,6 %, des marges d'exploitation de 8,6 % et un ratio cours/bénéfice de sortie de 10,1, le modèle prévoit une expansion de la valeur.

Ce cadre donne un prix cible de 149,48 $, ce qui représente un rendement total de 27,6 % et un rendement annuel de 12,8 %.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action DELL :

1. Croissance du chiffre d'affaires : 11,6

Le chiffre d'affaires de Dell a atteint 104, rebondissant après des baisses antérieures alors que la demande d'infrastructure s'est stabilisée et que les dépenses des entreprises se sont normalisées sur les principaux marchés.

Le chiffre d'affaires trimestriel de 27 met en évidence la reprise de la croissance, soutenue par la demande de serveurs AI et les cycles de rafraîchissement commercial dans tous les segments.

Les risques de croissance comprennent la demande cyclique de PC et la variabilité des dépenses gouvernementales, tandis que le soutien provient de la visibilité du carnet de commandes des entreprises et des marchés finaux diversifiés.

Selon les estimations consensuelles des analystes, une hypothèse de croissance du chiffre d'affaires de 11,6 % reflète une dynamique soutenue de l'infrastructure équilibrée par une exposition au matériel client mature.

2. Marges d'exploitation : 8.6%

Les marges d'exploitation de Dell ont augmenté pour atteindre environ 7 historiquement, reflétant un contrôle discipliné des coûts et des avantages d'échelle malgré la volatilité des revenus.

Les résultats récents montrent des marges proches de 9, soutenues par un mix d'infrastructures à plus forte marge et une croissance stable des dépenses d'exploitation par rapport au chiffre d'affaires.

Les risques de pression sur les marges comprennent la concurrence sur les prix et les coûts des intrants, tandis que le soutien provient du mix de serveurs AI et de la contribution des services.

Une marge d'exploitation de 8,6 % suppose une rentabilité normalisée supérieure aux moyennes historiques sans nécessiter d'actions agressives en matière de coûts.

3. Multiple P/E de sortie : 10,1x

Dell s'est historiquement négocié entre environ 10x et 12x les bénéfices pendant les périodes de demande stable avec une visibilité de croissance modérée.

L'évaluation actuelle reflète un sentiment de prudence malgré la reprise des bénéfices, car les investisseurs évaluent la cyclicité et l'intensité du capital par rapport à l'amélioration des tendances des bénéfices.

Les risques d'expansion multiples comprennent le ralentissement macroéconomique, tandis que le soutien provient de la constance des bénéfices et de la discipline du bilan.

Sur la base des estimations du consensus de la rue, un multiple de sortie de 10,1x équilibre l'amélioration de l'exécution avec la prudence persistante du marché.

Ces hypothèses impliquent un prix cible de 149 $, un rendement total de 27,6 % et un rendement annuel de 12,8 %.

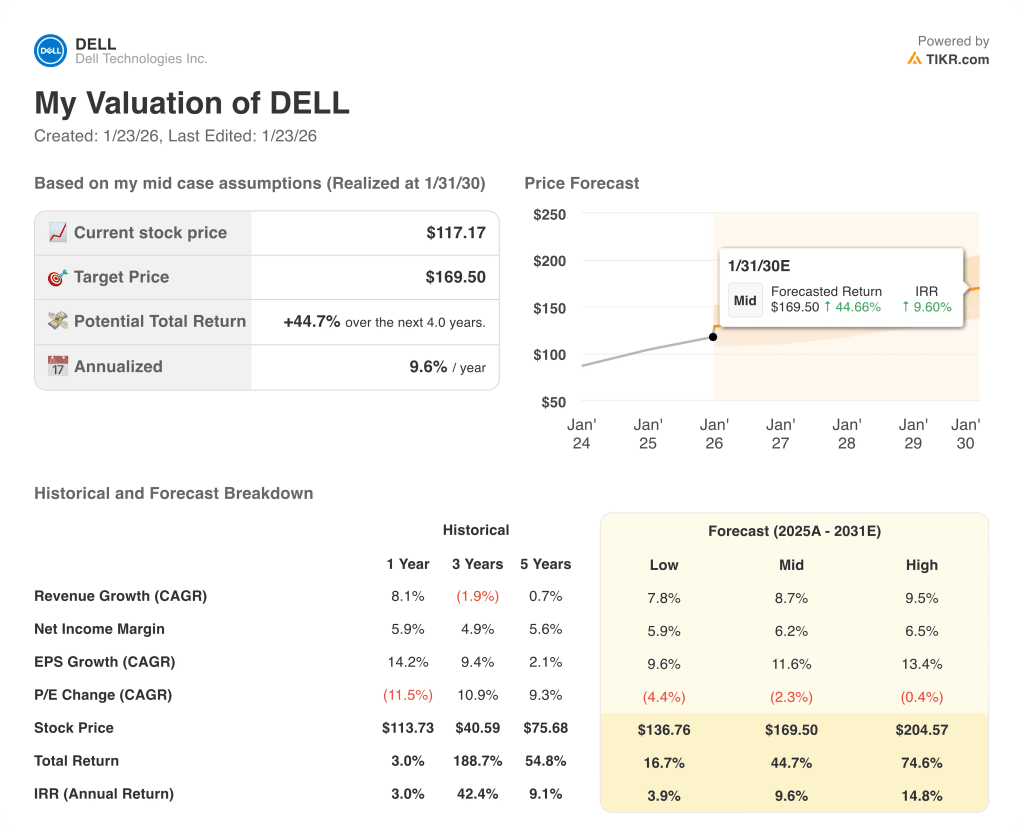

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Dell dépendent de la demande d'infrastructure des entreprises, des cycles de rafraîchissement des clients et de la discipline en matière de coûts, ce qui crée une large fourchette d'exécution jusqu'en 2030.

- Cas faible : si les dépenses des entreprises restent prudentes et que les PC sont à la traîne, le chiffre d'affaires augmente de 7,8 % avec des marges proches de 5,9 % → rendement annualisé de 3,9 %.

- Cas moyen : Si la demande d'infrastructures de base se maintient et que l'exécution est stable, le chiffre d'affaires augmente de 8,7 % et les marges atteignent 6,2 % → 9,6 % de rendement annualisé.

- Cas élevé : Si les serveurs d'IA évoluent et que l'efficacité des coûts s'améliore, le chiffre d'affaires atteint 9,5 % avec des marges proches de 6,5 % → 14,8 % de rendement annualisé.

Le prix cible moyen de 169,50 $ est réalisable grâce à la cohérence de l'exécution et à la croissance des bénéfices, sans nécessiter d'expansion du multiple de valorisation ou d'enthousiasme du marché.

Quelle est l'ampleur de la hausse à partir de maintenant ?

Grâce au nouvel outil de modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action est sous-évaluée ou surévaluée.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !