Principaux enseignements :

- Réinitialisation de la transition du PDG : Walt Disney Company a fixé à mars 2026 le passage de témoin à Josh D'Amaro, Bob Iger restant en poste jusqu'au 31 décembre, en renforçant la responsabilité autour d'un modèle à trois segments englobant le divertissement, les sports et les expériences.

- Flexibilité du bilan : Walt Disney a déposé une demande d'émission d'obligations à 4 volets le 10 février, ce qui constitue une mesure de financement qui permet de soutenir l'expansion des parcs et l'investissement dans les produits de diffusion en continu, alors que les taux et les écarts de crédit restent des variables clés.

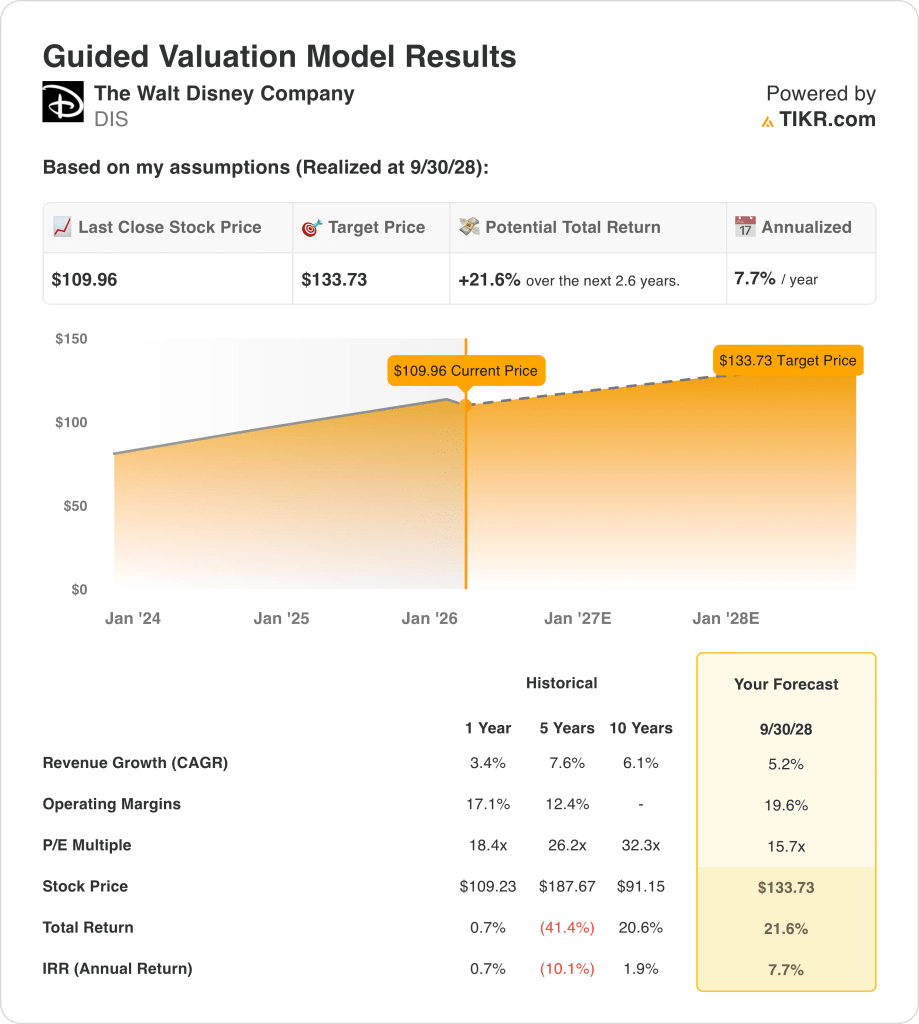

- Cadre de l'objectif de prix : L'action Disney pourrait atteindre 134 $ d'ici 2028, car le modèle prévoit une croissance des revenus de 5 %, des marges d'exploitation de 20 % et un ratio cours/bénéfice de sortie de 16 fois, ce qui est compatible avec un mix de diffusion en continu plus rentable.

- Profil de rendement modélisé : L'objectif de l'action Disney implique une hausse de 22 % par rapport au cours actuel de 110 $, ce qui se traduit par un rendement annualisé d'environ 8 % sur une période d'environ trois ans, à mesure que les bénéfices augmentent dans le cadre d'une structure de coûts à marge plus élevée.

The Walt Disney Company(DIS) possède des franchises cinématographiques et télévisuelles, gère la distribution sportive ESPN et monétise la propriété intellectuelle par le biais de parcs à thème et d'expériences de croisière, ce qui représente environ 96 milliards de dollars de revenus LTM sur 3 segments.

Son échelle est importante car les studios mondiaux, la vidéo directe au consommateur et les expériences de destination monétisent les mêmes personnages à travers de multiples points de contact, et l'entreprise attire toujours un public de masse à des niveaux de 6 milliards de dollars de recettes au box-office en 2025.

La marge brute LTM de l'action Disney a atteint environ 36 milliards de dollars sur 60 milliards de dollars de coûts, et les dépenses d'exploitation d'environ 22 milliards de dollars ont laissé un revenu d'exploitation proche de 14 milliards de dollars et une marge d'exploitation d'environ 15 %.

La rentabilité de l'entreprise s'est également améliorée, passant de 3 milliards de dollars de bénéfice d'exploitation en 2021 à 14 milliards de dollars en 2025, la marge brute passant d'environ 33 % à environ 38 %, ce qui témoigne d'un meilleur mix et d'une meilleure discipline en matière de coûts au cours d'une remise à zéro pluriannuelle.

Lors de la première conférence téléphonique sur les résultats en 2026, M. Iger a présenté la force de la propriété intellectuelle par rapport à ses pairs en déclarant : "Nous avons la main heureuse", liant les 37 films de Disney d'une valeur de 1 milliard de dollars à la monétisation en aval dans les parcs, la diffusion en continu et les produits de consommation.

La direction a présenté de nouveaux leviers de distribution, notamment ESPN Unlimited, l'acquisition de NFL Network et RedZone, ainsi qu'une licence OpenAI Sora couvrant 250 personnages et des vidéos de 30 secondes sur 3 ans, dans le but d'accroître l'engagement sans remplacer le contenu de base.

À environ 110 $ par action contre un objectif de modèle de 134 $ pour 2028 qui suppose un multiple de 16x et des marges d'exploitation de 20 %, les investisseurs se demandent encore si le marché évalue les flux de trésorerie durables de la propriété intellectuelle ou s'il escompte le risque d'exécution dans la diffusion en continu et les dépenses d'investissement.

Ce que dit le modèle pour l'action DIS

Les investissements intensifs de Disney dans l'expansion des parcs et la diffusion en continu ancrent les attentes autour d'une exécution disciplinée et d'un redressement des marges vers 19,6 %.

Les attentes du modèle reflètent une croissance des revenus de 5,2 %, des marges d'exploitation de 19,6 % et un multiple de sortie de 15,7x, ce qui donne un prix cible modélisé de 133,73 $.

À partir de la base actuelle, cela équivaut à une hausse totale de 21,6 % et à un rendement annualisé de 7,7 %, limité par rapport à des indices de référence plus larges.

Par conséquent, le modèle d'évaluation signale une vente, car un rendement annualisé de 7,7 % ne compense pas adéquatement la cyclicité de l'entreprise et l'intensité du capital.

À 7,7 % par an par rapport à un seuil de 10 %, le profil de rendement modélisé favorise la préservation du capital par rapport à l'appréciation, ce qui indique que la compensation ajustée au risque reste insuffisante et justifie une vente selon des normes d'évaluation disciplinées.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Disney :

1. Croissance du chiffre d'affaires : 5,2

Le chiffre d'affaires a augmenté de 3 % au cours de l'année écoulée et de 8 % sur 5 ans, tandis que les ventes à long terme ont atteint 96 milliards de dollars dans les parcs, les studios et la distribution en continu.

La dynamique actuelle comprend 6 milliards de dollars de recettes en 2025, des réservations en hausse de 5% et des recettes de 26 milliards de dollars au premier trimestre, qui soutiennent la durabilité modérée de la ligne du haut.

Pour maintenir un taux de croissance de 5,2 %, il faut que la fréquentation des parcs soit constante, que la publicité soit stable et que les franchises soient bien gérées, tandis que la demande cyclique ou les erreurs de contenu réduisent rapidement les recettes en raison de l'exposition aux coûts fixes.

Ce chiffre est supérieur à la croissance du chiffre d'affaires sur un an de 3 %, car la tarification des expériences et la monétisation du streaming doivent compenser les baisses linéaires matures, et l'évaluation s'affaiblit rapidement si le chiffre d'affaires revient à ses niveaux récents.

2. Marges d'exploitation : 19.6%

Les marges d'exploitation se sont améliorées, passant de 5 % en 2021 à 15 % à LTM, la marge brute passant de 33 % à 38 % et le revenu d'exploitation atteignant 14 milliards de dollars.

Le streaming est passé d'une perte annuelle de 4 milliards de dollars à une prévision de marge à deux chiffres, tandis que les parcs ont dépassé les 10 milliards de dollars de recettes trimestrielles, renforçant ainsi l'absorption des coûts fixes.

Atteindre 19,6 % dépend de la discipline en matière de dépenses de contenu, de la stabilité des volumes des parcs et de l'intégration de la NFL, tandis que le glissement de la marge réintroduit la volatilité des bénéfices en raison de la forte intensité capitalistique.

Ce chiffre est supérieur à la marge d'exploitation de 17 % sur un an, car la rentabilité du streaming et l'effet de levier sur les prix doivent persister, et même une légère augmentation des coûts pèse sur l'évaluation des capitaux propres dans le cadre d'un multiple fixe.

3. Multiple de rentabilité de sortie : 15,7x

Le modèle applique un multiple de sortie de 15,7 fois à l'action Disney pour capitaliser les bénéfices normalisés au sein d'un portefeuille de médias et d'expériences parvenu à maturité, avec des perspectives de croissance modérées et une exposition cyclique.

L'hypothèse de marché pour le P/E NTM est de 15,74×, ce qui place le multiple de sortie au niveau du prix actuel car le modèle ne suppose pas d'expansion de la notation.

Le multiple suppose une durabilité des bénéfices avec des marges de 19,6 % et une croissance de 5,2 %, alors que la déception concernant l'échelle de diffusion ou les rendements du parc entraîne une compression plutôt qu'une expansion.

Ce multiple est inférieur au PER historique sur un an de 18×, car les gains de marge font déjà partie des attentes en matière de bénéfices et l'évaluation reste limitée par l'intensité du capital et le risque d'exécution.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

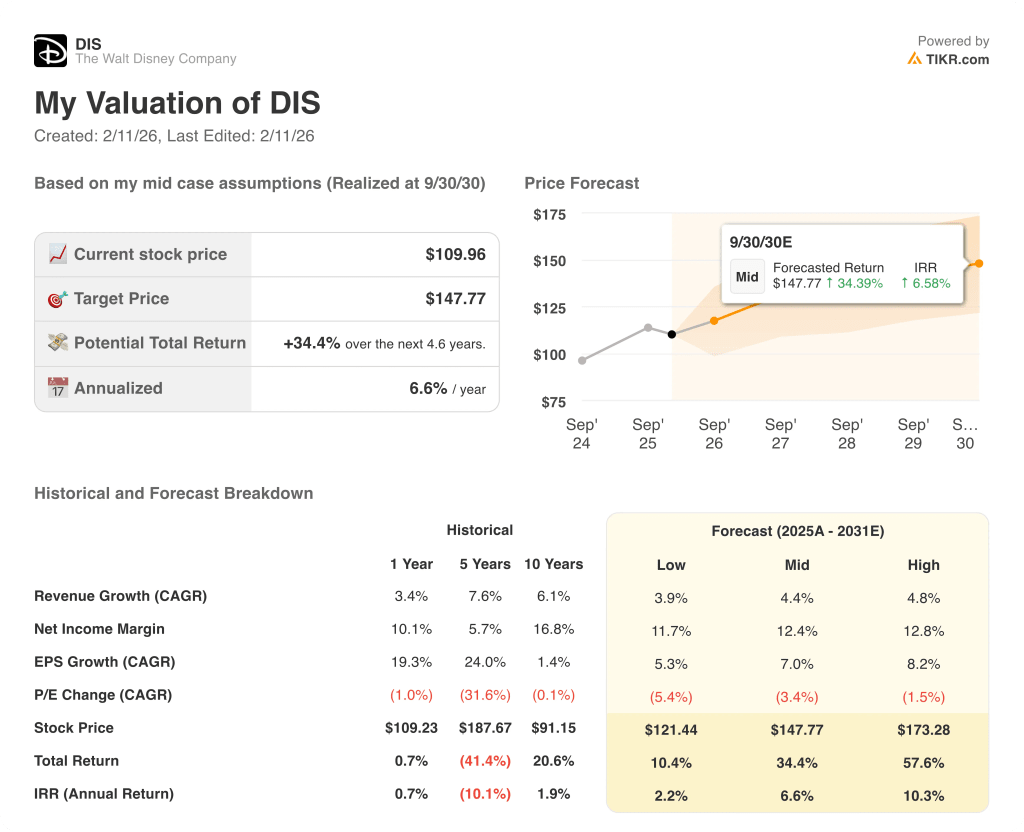

L'évaluation des actions Disney jusqu'en 2030 reflète le redressement des marges de streaming, l'expansion de la capacité des parcs et la monétisation des franchises à travers les écosystèmes cinématographiques et grand public.

- Hypothèsebasse : si la demande des parcs diminue et que l'effet de levier du streaming stagne, le chiffre d'affaires augmente de 3,9 % et les marges nettes atteignent 11,7 % → rendement annualisé de 2,2 %.

- Cas moyen : Si les parcs se développent, que la diffusion en continu est rentable et que les franchises soutiennent la demande, les recettes augmentent de 4,4 % et les marges nettes atteignent 12,4 % → 6,6 % de rendement annualisé.

- Hypothèsehaute : Si les prix se maintiennent, que les coûts restent disciplinés et que les cycles de propriété intellectuelle s'alignent au niveau mondial, les recettes atteignent 4,8 % et les marges nettes approchent 12,8 % → 10,3 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Disney à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !